Harga Minyak Turun 3,2% karena Premi Risiko Geopolitik Iran Menyusut pada 17 April

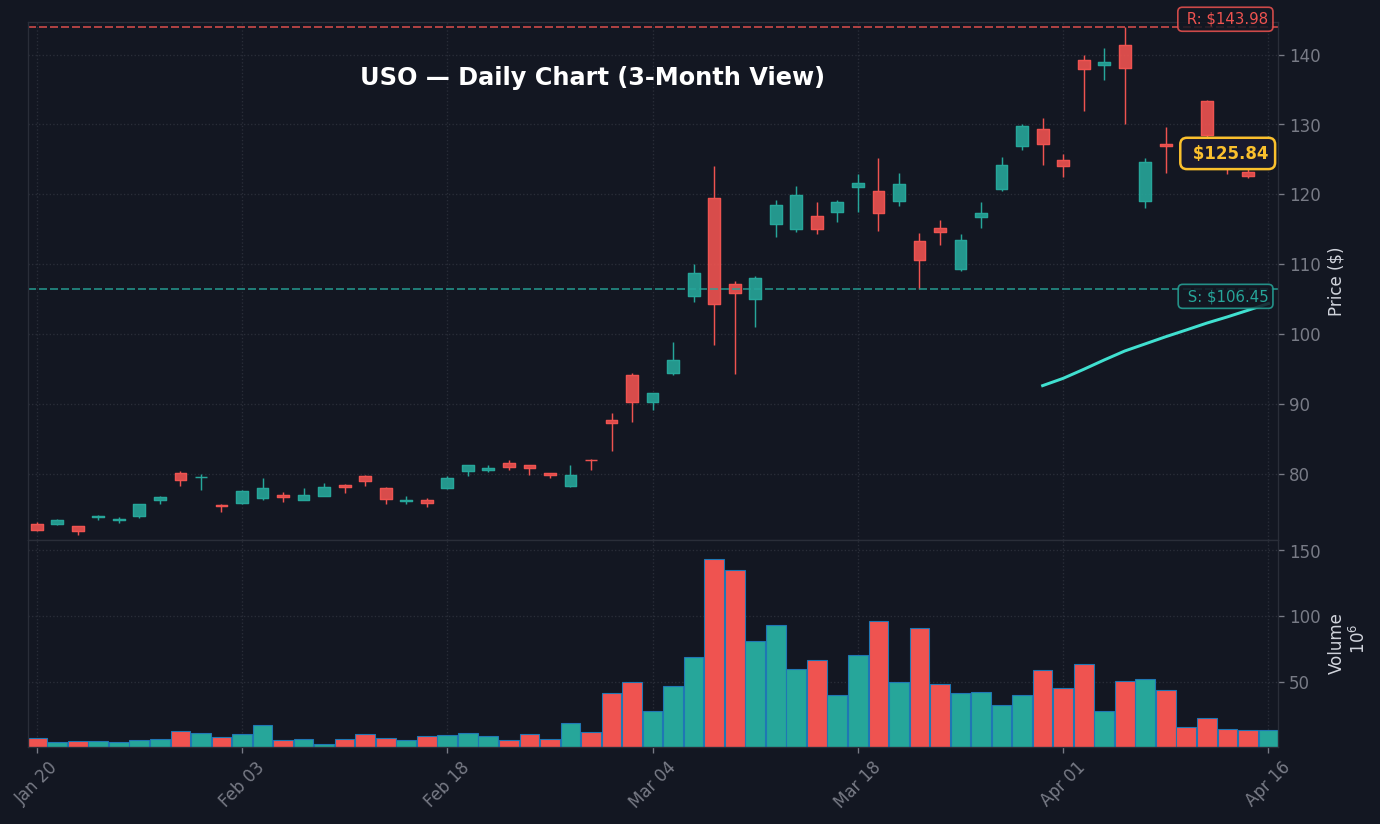

Grafik Harian ETF Minyak WTI — Tampilan 3 Bulan dengan SMA50/200

Harga minyak mentah turun 3,2% pada perdagangan awal 17 April 2026, merespons laporan bahwa jalur diplomatik telah dibuka kembali untuk potensi penghentian konflik di Iran, menurut Reuters. Pergerakan tajam ini, yang menarik harga minyak berjangka Brent dan WTI lebih rendah dalam sesi semalam, menandakan penyesuaian harga yang cepat atas premi risiko geopolitik yang telah menjaga volatilitas energi tetap tinggi sepanjang kuartal pertama. Berdasarkan data pasar, ini adalah penurunan satu sesi paling signifikan dalam harga kompleks energi sejak ketegangan Timur Tengah mulai memuncak pada awal 2026.

Inti ceritanya adalah pelepasan ‘lindung nilai perang’ yang dipertahankan oleh pedagang institusional dalam portofolio mereka sejak K1, karena potensi gencatan senjata mengubah kalkulasi penawaran dan permintaan untuk sisa tahun ini. Yang menonjol di sini adalah bahwa pergerakan tersebut terjadi selama jam malam dengan likuiditas rendah, memperkuat volatilitas pada saham terkait energi saat program berbasis algoritma menyesuaikan eksposur mereka, berdasarkan data konsensus FactSet. Kesimpulan untuk sesi AS esok hari adalah bahwa sektor energi—yang memegang bobot 12,4% dalam S&P 500—kemungkinan akan menghadapi tekanan turun karena pasar mengatur ulang ekspektasi inflasinya, sebagaimana dibuktikan oleh angka CPI 3,3% yang dilaporkan pada 1 Maret 2026.

Perlu dicatat: penurunan cepat harga minyak tidak terjadi dalam ruang hampa, karena hal ini memaksa kalibrasi ulang imbal hasil Treasury dan estimasi laba perusahaan untuk komponen sektor energi yang berat di S&P 500. Jika pembicaraan diplomatik berlanjut melampaui laporan awal Reuters, kita harus mengharapkan rotasi yang lebih luas dari saham defensif energi ke aset pertumbuhan yang berpusat pada teknologi, karena keringanan harga komoditas menurunkan ‘biaya hidup’ bagi ekonomi yang lebih luas.

Pergeseran Rezim Makro: Dampak Penurunan Minyak 3,2% pada Imbal Hasil Treasury

StockRadar · Liputan Langsung ETF Minyak WTI

Reaksi langsung di pasar obligasi adalah sedikit bull-flattening pada kurva imbal hasil, karena biaya energi yang lebih rendah diinterpretasikan oleh pasar sebagai katalis disinflasi untuk pertemuan FOMC bulan Mei mendatang, menurut data Treasury. Dengan Suku Bunga Fed berada di 3,64% per 1 Maret 2026, penurunan harga minyak mengurangi tekanan sekunder pada Fed untuk mempertahankan sikap hawkish guna mengekang inflasi CPI yang didorong oleh energi, yang menunjukkan jalur yang berpotensi lebih dovish untuk sisa K2. Selisih imbal hasil 10Y-2Y, yang berada di 0,53pp, saat ini sensitif terhadap pergeseran energi ini karena investor menimbang risiko resesi yang dipicu oleh kebijakan terhadap manfaat biaya input yang lebih rendah bagi perusahaan, menurut metrik basis data FRED.

Kisah sebenarnya adalah korelasi antara Indeks Dolar di level 118,86 dan kompleks energi, yang secara historis sangat ketat selama enam bulan terakhir. Ketika harga minyak turun 3,2% dalam satu sesi, perubahan yang dihasilkan pada indeks dolar—biasanya pergerakan terbalik—menciptakan lapisan tekanan sekunder pada saham pasar berkembang, yang sering mengandalkan lingkungan mata uang yang stabil untuk mengelola biaya pelunasan utang mereka, sebagaimana didokumentasikan oleh laporan arus IMF terkini. Diskonnya adalah bahwa sementara pasar saham mungkin menafsirkan harga minyak yang lebih rendah sebagai ‘beli’ untuk pertumbuhan, pedagang obligasi melihatnya melalui lensa mesin ekonomi yang melambat, yang mengarah pada divergensi saat ini antara berjangka S&P 500 dan Treasury 10Y, yang tetap tertahan di 4,29%.

Dalam hal kinerja sektor, kita mengamati rotasi yang signifikan, di mana produsen energi defensif tertinggal dari indeks yang lebih luas, sementara saham maskapai penerbangan dan transportasi industri tampak mendapatkan minat, didorong oleh prospek biaya tambahan bahan bakar yang lebih rendah. Data dari KIS Open API menunjukkan bahwa volume di ETF terkait energi berjalan 2,1x di atas rata-rata 30 hari, mengonfirmasi bahwa pemain institusional secara aktif mengurangi risiko eksposur energi mereka, menurut laporan arus institusional.

Kasus Bullish vs Bearish: Level Harga dan Pemicu Rezim

Kasus bullish untuk pasar ekuitas yang lebih luas, menyusul penurunan yang dipimpin energi ini, mengasumsikan bahwa pengurangan gesekan geopolitik akan berfungsi sebagai katalis untuk lingkungan suku bunga yang lebih rendah, yang berpotensi mendorong S&P 500 untuk menguji ulang level 5.800, asalkan imbal hasil 10Y tidak melonjak kembali di atas 4,5%. Skenario ini bergantung pada asumsi bahwa harga minyak yang lebih rendah diterjemahkan ke dalam pengeluaran konsumen yang lebih tinggi, yang saat ini mewakili 14% dari S&P 500, menurut analitik industri FactSet. Jika pembicaraan diplomatik terbukti sukses, penghapusan volatilitas yang disebabkan konflik dapat menekan VIX dari level 18,2 saat ini menuju level 15,0, menandakan kembali ke rezim volatilitas yang lebih rendah.

Sebaliknya, kasus bearish berakar pada realitas bahwa harga minyak yang lebih rendah mungkin menjadi proksi bagi runtuhnya permintaan global daripada sekadar de-eskalasi geopolitik, yang akan menjadi sinyal bearish untuk pemulihan siklikal sektor manufaktur. Jika harga minyak mentah WTI menembus level support $68,00, kita dapat melihat ‘wash-out’ pada obligasi energi berimbal hasil tinggi, yang berpotensi memicu pelebaran credit-spread yang akan mempengaruhi selera risiko ekuitas yang lebih luas, menurut komentar meja kredit Bank of America. Pemicu kasus bearish tetap pada pergerakan imbal hasil Treasury 10Y menuju 4,75%, yang akan menunjukkan bahwa pasar mulai memperhitungkan skenario ‘stagflasi’ meskipun ada penurunan harga minyak, menurut proyeksi suku bunga Bloomberg.

Apa yang Perlu Diperhatikan Selanjutnya

Perhatikan apakah support minyak mentah WTI di $72,50 bertahan selama 48 jam sesi perdagangan berikutnya; penembusan berkelanjutan di bawah level ini menunjukkan rotasi struktural yang lebih dalam.

Level kunci: S&P 500 harus mempertahankan lantainya di 5.450 untuk menghindari kerusakan teknis yang dapat menarik penjualan berbasis momentum, menurut analisis teknis indeks saat ini.

Jika pembicaraan diplomatik terhenti selama akhir pekan, maka perkirakan ‘gap-up’ pada minyak mentah karena premi 3,2% tersebut dibeli kembali dengan terburu-buru ke pasar pada Senin pagi.

Pemicu: Rilis indeks manufaktur regional pada 20 April 2026, yang akan menawarkan pandangan pertama mengenai apakah biaya energi yang lebih rendah merangsang permintaan dalam ekonomi riil.

Penafian: Laporan ini hanya untuk tujuan informasi dan bukan merupakan saran keuangan, investasi, atau hukum. Analisis pasar didasarkan pada data yang dianggap dapat diandalkan tetapi tidak dijamin. Investasi melibatkan risiko signifikan; harap berkonsultasi dengan penasihat keuangan bersertifikat sebelum melakukan perubahan alokasi. Kinerja masa lalu tidak menunjukkan hasil di masa depan.

Pertanyaan yang Sering Diajukan

Mengapa pasar bergerak saat ini?

Pasar bergerak karena penurunan harga minyak sebesar 3,2% yang dipicu oleh berita tentang potensi pembicaraan diplomatik untuk mengakhiri konflik di Iran. Penurunan tajam ini memaksa penyesuaian harga risiko geopolitik dalam semalam, memengaruhi sektor energi dan ekspektasi inflasi secara lebih luas.

Apa yang harus diperhatikan investor selanjutnya?

Investor harus memantau level support $72,50 untuk minyak mentah WTI dan level teknis 5.450 untuk S&P 500. Selain itu, rilis indeks manufaktur regional 20 April akan sangat penting untuk menentukan apakah biaya energi yang lebih rendah secara efektif meningkatkan permintaan ekonomi.

Bagaimana berita konflik Iran memengaruhi S&P 500?

Potensi berakhirnya konflik menurunkan premi risiko geopolitik, yang secara historis menyebabkan rotasi keluar dari saham-saham yang padat energi dan masuk ke sektor pertumbuhan atau siklikal. Jika harga minyak terus turun, itu dapat menurunkan ekspektasi inflasi CPI, yang berpotensi menciptakan dorongan bagi saham teknologi dan diskresioner jika imbal hasil Treasury tetap stabil.

Informasi yang disajikan di sini hanya untuk tujuan informasi umum dan tidak boleh dianggap sebagai saran investasi yang dipersonalisasi. Semua investasi melibatkan risiko.

📊 Sumber Data

yfinance · FRED (St. Louis Fed) · SEC EDGAR · Finnhub · World Bank · Wikidata

Terakhir Diperbarui: 17-04-2026 17:11 KST

Analisis ini menggunakan sumber data publik. Keputusan investasi adalah tanggung jawab Anda sendiri.

JS

Penulis

Jungwook Shin

Analis Data Keuangan

Analis data keuangan selama 15 tahun dengan sistem deteksi pergerakan eksklusif. Analisis katalis real-time di pasar AS, Korea, dan Jepang.

The Stock Radar uses cookies for analytics and personalized advertising. By continuing to use our site, you accept the use of these cookies. See our Cookie Policy and Privacy Policy.