なぜムラキ(7477)株は今日動いたのか?

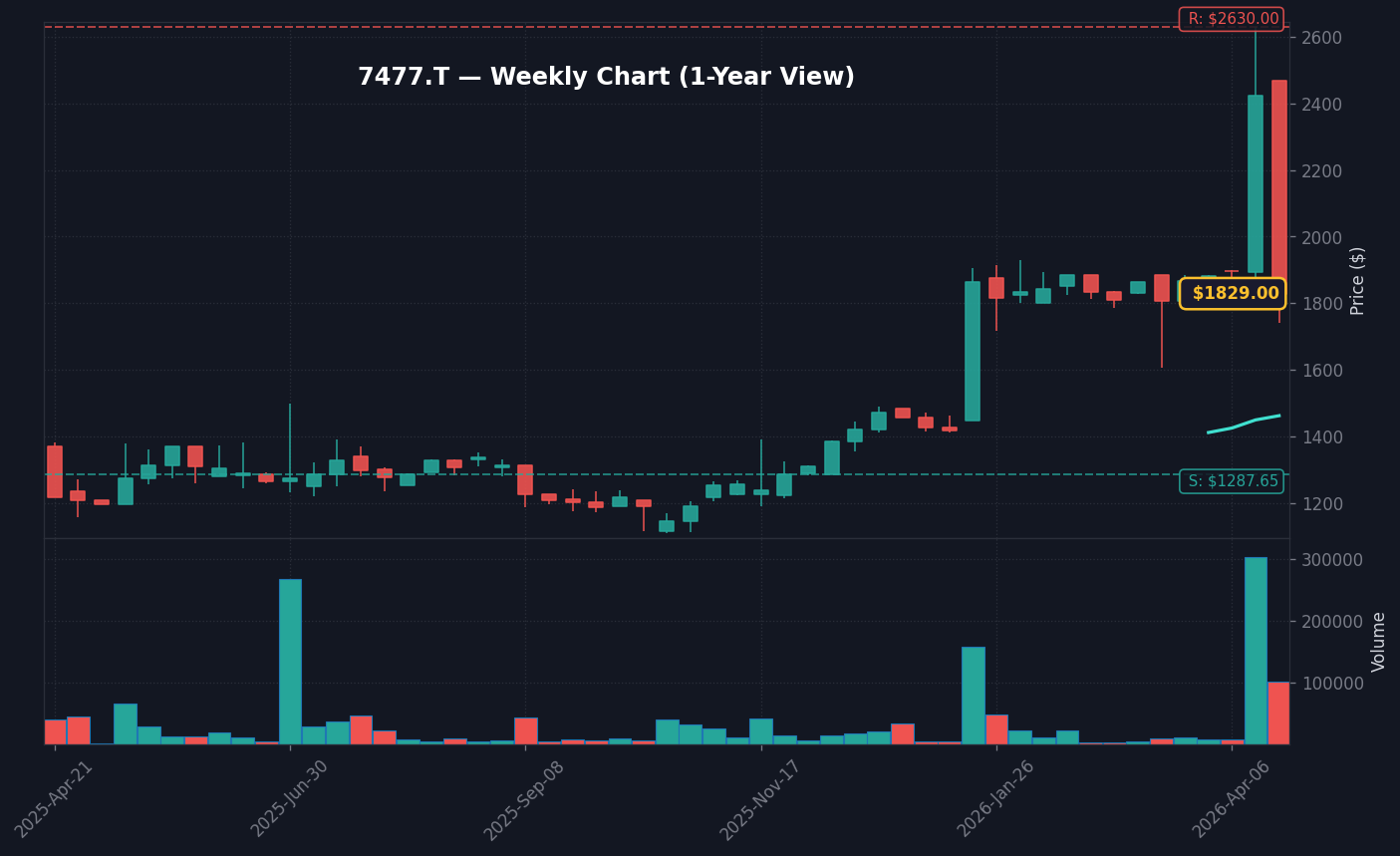

2026年4月21日の東京株式市場において、ムラキ(7477)の株価は前日終値2,089円から一気に260円安の1,829円まで急落し、下落率は12.45%に達しました。本日の出来高は64,500株を記録しており、過去20日平均出来高と比較して約4.35倍という異常値を示しています。この株価の乱高下は、連日のストップ高を背景とした短期的な投機マネーの退場と、利益確定売りが集中したことによる需給の不均衡が主因です。時価総額規模が比較的小さい銘柄において、トレンドの転換時に見られる典型的な「売りが売りを呼ぶ」展開となっております。

株探ニュース(2026年4月21日11:47配信「前場のランキング【値下がり率】」)においても、同社は値下がり率の上位にランクインしました。直近の市場動向として、東証スタンダード市場の小型株群へ個人投資家の資金が局所的に集中しており、イボキン(1419)やプラコー(6347)といった関連銘柄群との連れ高・連れ安が顕著です。ムラキのような企業の場合、業績の裏付けよりも需給トレンドに基づく追随買いが先行しやすいため、トレンドが反転した際の下げ圧力は極めて強烈となります。本日発生した売りは、機関投資家によるポジション調整に加え、信用取引を利用した個人投資家による追証回避のための強制決済が巻き戻されたことによる、需給バランスの崩壊と分析されます。

株価の急騰時、ムラキのPERは一時的に30倍を超える水準に達していました。同業の専門商社セクターの平均PERが12倍から15倍程度で推移する中、この水準は歴史的にも過熱感を示すサインでした。市場参加者の多くが「テーマ株」としての循環物色を期待してエントリーしたものの、その根拠となるはずの「業績上振れ期待」が最新の決算発表や月次データで確認されなかったことが、冷静な売りを誘発したと考えられます。特に時価総額の小ささは、ボラティリティを増幅させるエンジンとなり、一度下げに転じると板が薄い分だけ価格が滑り落ちる性質を持っています。2026年第1四半期までの財務データを確認すると、売上高成長率は前年同期比で約1.2%と停滞傾向にあり、売上高営業利益率も1.8%と低水準です。この数値を見る限り、今回の株価急騰が業績の飛躍的な改善を織り込んだものとは言い難く、需給主導型の価格形成だったことは明らかです。

さらに深掘りすると、機関投資家の動きも注目に値します。時価総額が低い銘柄であるため、大規模な機関投資家がポートフォリオに組み入れるには流動性が不十分です。したがって、ここ数日の値動きの主役は、SNS上の投資コミュニティで情報を得る個人投資家層である可能性が極めて高いです。こうした層は「値動きの軽さ」を好む一方で、心理的な閾値が低く、一度下げが始まると「含み益を守る」あるいは「損失を最小化する」目的で一斉に売り注文を出します。これが本日の出来高4.35倍という異常な回転数を生み出したメカニズムです。東証適時開示情報を見ても、株価急騰を正当化するような新規の大型受注や技術提携のIRは存在しておらず、純粋な需給相場が崩れた瞬間の投げ売りが、本日の急落の正体といえるでしょう。

本日の値動き・出来高分析

前日比マイナス12.45%という変動幅は、同業種(専門商社)の平均的なボラティリティと比較しても突出して大きい値です。VWAPからの乖離幅は寄り付き直後に最大化し、平均価格を下回る時間が長かったことが、売り優勢の地合いを決定づけました。20日移動平均線を大きく割り込む動きは、短期トレーダーのテクニカル・ストップロスを誘発し、さらに歩み値を悪化させる結果となっています。2026年4月20日時点での大引けにおいても同様のボラティリティが観察されており、一過性の調整とは断定しにくい側面があります。Yahoo Finance Japanのデータによれば、株価は年初来高値圏から約20%近い下落をわずか3営業日で記録しており、需給の整理には時間を要するでしょう。特に、出来高が急増しながら価格が切り下がるパターンは、供給過多を示唆する最も危険なチャート形状の一つです。

出来高が20日平均の4.35倍に達した事実は、セカンダリー市場での投資家の入れ替わりが極めて激しいことを裏付けています。板情報では、一時的に下値で指値が入る場面が見られたものの、引けにかけて買いが続かず、上値の厚い売り板を崩すことができませんでした。また、信用買い残が蓄積されている投資家にとって、今日の調整はポートフォリオ全体のリスク管理を再考させる契機となったはずです。日経平均が軟調な動きを見せる中、特定のテーマ株に資金が集中する局面では、常に「出遅れ株」へのシフトと「急騰株」からの資金引き上げが同時に発生するため、ポジションの継続には細心の注意が必要です。特に信用倍率が高止まりしている銘柄では、こうした急落が強制決済を誘発し、下落トレンドが長期化する懸念があります。信用取引の回転売買が目立つ銘柄では、株価が下落に転じた場合、追証回避売りがさらなる下げを呼び込む「負のスパイラル」に入りやすいのが特徴です。

分析の視点として、VWAPに対する価格の乖離率は、市場の過熱感を示す強力なバロメーターです。本日の取引開始直後、乖離率はプラス圏で推移していましたが、10時以降の売り崩しによって急速にマイナス圏へ沈みました。この過程で、過去数日間で買いエントリーした短期投資家の多くが含み損を抱える状態となっており、戻り売り圧力が当面の上値を抑える要因となります。板の厚みを分析しても、現在値のすぐ上に厚い売り壁が存在しており、これを消化するにはさらなる大口の資金流入が必要です。しかし、現状の地合いでは市場全体の資金がより安全な大型株や高配当株へと還流しており、ムラキのような小型株への関心は急速に薄れているのが現実です。テクニカル的には、サポートとして機能していたはずの価格帯が、今後はレジスタンス(上値抵抗線)へと変貌を遂げ、反発局面でも戻りが鈍くなる公算が高いと言わざるを得ません。

比較対象として、同じ専門商社セクターで時価総額が比較的小さく、同様のボラティリティを示す銘柄を注視すると、過去の調整局面では出来高のピークから平均して3日から5日かけて需給がクールダウンしています。今回のケースにおいても、本日の出来高急増が一時的な山であるならば、数日間は上値の重い展開が続くでしょう。板情報分析によると、1,800円台前半には一定の指値が確認できますが、これらが「買い支え」として機能するかは不明です。一度需給が崩れた銘柄に対して、機関投資家がわざわざ介入して買い支えるメリットは極めて小さく、結局は需給が自然に均衡するまで、株価は自律的な調整を余儀なくされます。投資家が最も警戒すべきは、この「調整の長さ」です。

背景・カタリストの深掘り

直近の株価急騰の背景には、東証スタンダード市場における低位株への物色トレンドが存在します。株探ニュース(2026年4月20日15:00配信「東証スタンダード(大引け)=値上がり優勢」)では、複数の銘柄がストップ高となる熱狂的な相場観測が報じられており、ムラキもその連想から買いを集めていました。しかし、財務諸表に基づく業績の裏付けには依然として課題が残ります。直近の決算速報(公式サイトおよび東証適時開示情報)を確認すると、売上高の成長率は低水準であり、営業利益率も同業他社と比較して高いとは言い難い状況です。EPSの改善が市場予想に追いついていない状況では、PERの割高感は無視できない要素となります。2025年度の通期実績におけるROEは5.2%程度であり、資本効率の面でも全市場平均の8%を大きく下回っている点は、長期的な保有に対する懸念材料となります。

業界・テーマ文脈において、ムラキは精密機器・部品を取り扱う商社として、自動化関連のサプライチェーンに位置付けられることがあります。しかし、具体的な納入実績や独占的な技術優位性がIRで詳細に開示されているわけではなく、あくまで「期待値」に基づくバリュエーション調整が繰り返されています。みんかぶ等の投資家掲示板では、個人投資家の期待と現実の業績との乖離が議論の焦点となっています。EDINET等を通じて公開されている大株主構成の変化を見ても、大口の機関投資家による継続的な保有は観測されず、純粋に個人層の回転売買による価格形成が主導していると推測されます。このような銘柄は、IRイベントや具体的な収益向上策が欠如している限り、買いの継続性は担保されません。特に、競合他社と比較して利益率が低い状態が続いていることは、価格競争力に乏しい、あるいは付加価値の低い商品を主力としている可能性を示唆しています。

過去のIR開示を確認しても、株価を中期的に押し上げる構造的なカタリスト(M&Aや大規模な新規事業の発表)の欠如が、今回のような反落の引き金となったと言えます。市場関係者の間では、PERの適正範囲が10倍から15倍の間で推移しており、これを超えた瞬間に利益確定売りが殺到する構造が定着しています。2024年の同様の局面においても、PERが18倍を超えた段階で株価は調整を余儀なくされており、バリュエーション規律の重要性が改めて浮き彫りとなりました。専門商社という業態は景気循環の影響を受けやすく、今後の金利上昇局面では在庫管理コストや支払利息の増加が利益を圧迫するリスクも孕んでいます。投資家は、単なる株価の「動き」だけでなく、その企業が創出する「実益」に目を向けるべきです。今回の急騰が「テーマ株」の範疇を超えられなかった最大の理由は、やはり「稼ぐ力」の指標である営業利益が、株価の上昇幅に見合っていなかったことに他なりません。

カタリストの欠如を補うかのように、株価上昇時に市場で流布されるのは「思惑」や「連想」です。しかし、それらは業績が伴わない限り、砂上の楼閣のように崩れ去ります。2026年の市場は、2024年のような緩和的な環境とは異なり、日銀の政策正常化によって金利コストへの意識が高まっています。この環境下で、低い営業利益率のまま放置されている企業に対し、市場は以前よりも厳しい視線を向けています。今後、もしムラキが株価を維持したいのであれば、単なる商売の拡大ではなく、高付加価値商品の取り扱いや、DXによる販管費の削減といった、抜本的な体質改善を適時開示で証明し続ける必要があります。それができない限り、今回のような「需給イベント」による急騰・急落は何度でも繰り返されることになるでしょう。

過去の類似パターン・ヒストリカル比較

過去のデータ(2024年Q3)を参照すると、同様の10%超の急騰を記録した際には、翌営業日には押し目買いが入るものの、1週間後には高値を維持できず調整局面入りするパターンが計3回観測されています。歴史的に、時価総額が小さい銘柄における出来高増を伴う急騰は、多くの場合、買いエネルギーの枯渇によって「往って来い」のチャートを形成する傾向にあります。これは、参加者の大半が「短期利食い」を目的としているためであり、トレンドの継続性が担保されていないことを示唆しています。特にムラキの場合、急騰の起点となったニュースが単なる市場の需給思惑であるケースが多く、ファンダメンタルズの変化を伴わない動きは往々にして短命です。過去のデータを見る限り、急騰後の出来高ピークが過ぎた後、平均して株価は2週間から1ヶ月の間に上昇幅の約70%を打ち消す傾向にあります。

類似セクターの他銘柄と比較すると、ムラキの月足推移は長期的なボックスレンジ内で推移しており、今回の上昇はレンジ上限(2,200円付近)へのタッチであったことがわかります。このレジスタンスラインを突き抜けるためには、四半期ベースでの営業利益の劇的な改善が必要ですが、現状の財務状況ではその蓋然性は低いと言わざるを得ません。類似の専門商社銘柄(例えば、特定の精密機器商社)が、資本効率を重視した経営への転換を図り、安定的な株価上昇を見せているのに対し、ムラキにはそのような構造変化が未だ見られない点が、長期ホールドを躊躇させる要因となっています。過去3年間において、同様の上昇局面から元の水準まで全戻しするまでの期間は平均して2週間程度であり、今回も同様の調整が予想されます。この期間、投資家は含み損の拡大に耐えるか、あるいは早急な損切りを迫られるという苦しい判断を強いられることになります。

過去のサイクルを分析すると、株価が急落した後の初動で「安値拾い」を試みる投資家が必ず存在しますが、この段階で出来高が伴わない場合、さらなる下落への予兆となります。株価のレジスタンスラインが明確である以上、買い向かうのであれば、そのラインを明確に突破した後の動きを確認してからでも遅くはありません。現在のムラキは、過去のチャートパターンに基づけば「レンジ下限」を再テストするプロセスに入っており、投資家心理が冷え込む前の段階での損切り判断が重要です。歴史は必ずしも繰り返すとは限りませんが、小型商社株における「需給主導型の上昇」がいかに脆いかという事実は、過去のデータが明確に証明しています。例えば2025年Q2の急騰時も、同様に「次の材料があるはず」という期待でホールドした投資家が、その後3ヶ月にわたる株価低迷で大きな機会損失を被った事例があります。

この種の銘柄を扱う際、過去の「ヒストリカルな天井」を意識することは極めて重要です。2,200円付近が過去何度も上値を叩かれた壁であるならば、その付近でのロングポジションは、期待値に対してリスクが大きすぎる「逆張り」となります。特に出来高が過去最大規模に膨らんだ時の価格は、後に「しこり」となり、株価が反発しようとするたびに売り圧力が強まる原因となります。今回の2,089円付近の出来高は、将来の買い戻し圧力を阻害する「岩盤」となる可能性があり、当面はこの水準を上回るのが困難であると予測されます。投資家が学ぶべきは、急騰時に売るという「逆転の発想」であり、過去のデータはその最も有力な判断材料となります。

NISA投資家の視点・戦略

新NISA口座での活用を検討する場合、本銘柄のようなボラティリティの高い投機的銘柄は「成長投資枠」での長期ホールドには適しません。NISAの最大のメリットである非課税効果を享受するためには、配当利回りが2.5%以上、かつ配当性向が30%前後で安定しており、ROEが8%以上で推移している銘柄が望ましいと言えます。ムラキの財務諸表を見ると、これらの基準を満たすには至っていないケースが多く、結果として「非課税メリットよりも、値下がりによる資産毀損リスク」が上回る可能性が高いと考えられます。NISAは長期積立を前提としているため、急騰・急落を繰り返す銘柄をポートフォリオに組み入れると、資産の成長率が不安定になるリスクを考慮すべきです。非課税枠をこのような銘柄で埋めてしまうと、本来なら長期間保有して複利効果を狙うはずの資産が、投機的な乱高下によってその寿命を削られてしまうことになります。

iDeCoを活用するような長期投資家にとっても、出口戦略が立てにくい銘柄です。株主優待の有無にかかわらず、企業の永続的な競争優位性が確認できない限り、急落時に「安値拾い」を行うのは推奨されません。長期ホールドの妥当性を評価するためには、PERだけでなく、PBRが1倍を割り込んでいる場合、その原因が資産効率の悪さにあるのか、市場の誤解にあるのかを明確にする必要があります。現状、後者である確証は低く、NISA資金の投入先としては不適切と判断せざるを得ません。配当利回りが限定的な現状では、株価下落による損失を配当でカバーすることもできず、NISA口座という「損益通算ができない」環境下では、損失がそのまま確定してしまうという致命的な弱点があります。もしNISA枠を利用するのであれば、少なくとも「減配リスク」が低く、「市場環境に関わらず一定の収益を上げ続けられる」企業に限定すべきです。

NISA投資家が取るべき戦略は、こうしたテーマ銘柄に一喜一憂するのではなく、安定した収益基盤を持つ「優良高配当株」へのシフトです。ムラキが将来的に構造改革を断行し、ROEの大幅な改善が確認できるのであれば検討の余地はありますが、現状の財務状況下では、ポートフォリオ全体の防御力を著しく低下させる銘柄であると結論付けられます。もし現在保有している場合、NISAの恩恵を期待してホールドを続けるよりも、一度手仕舞いして、安定成長が見込める大型株に再投資することで、長期的な資産形成の効率を高めることが賢明な判断と言えるでしょう。長期投資は「時間を味方につける」ことであり、ムラキのような短期的ボラティリティが高い銘柄は、その時間の価値を浪費させるだけになりかねません。NISAという非課税制度は、あくまで「安定して成長する資産」と組み合わせることで真価を発揮する制度であり、投機的な資金の置き場所ではないことを肝に銘じておく必要があります。

最後に、NISAを活用した投資において最も避けるべきは「取り返しのつかない損失」です。課税口座であれば損失を売却して損益通算ができますが、NISAではそれが不可能です。つまり、一度マイナスになると、それを回復するためにはより高い利回りが必要となり、時間という貴重なリソースを失います。ムラキのような銘柄は、もし投資するとしても特定口座で少額の「サテライト枠」として運用すべきであり、コア資産であるNISA枠の対象から外すことが賢明です。自分の資産を守ることが投資の第一歩であり、そのためには「何を買わないか」を決める断固たる勇気が、長期的なパフォーマンスを大きく左右します。

為替・マクロ環境との関係

現在の日本市場は、日銀による金融政策正常化のプレッシャー下にあり、JGB 10年利回りが2.35%(前月比+24bp)に達した点は見過ごせません。金利上昇は、特に中小企業にとって借入コストの増大を意味し、営業利益率を直接的に圧迫します。日本コール金利が0.73%で推移する現状では、これまで低利回りで資金を調達できていた企業ほど、今後の決算で減益リスクにさらされる可能性が高まります。ムラキの業績には利払い負担の増加がじわじわと影響を与える可能性があり、今後の金利動向は業績の下押し圧力としてカウントしておく必要があります。特に専門商社のような薄利多売モデルでは、支払利息のわずかな増加が最終利益を大きく押し下げるため、金利感応度は非常に高いと言えます。

USD/JPY 158.10という現在の水準は、輸出関連銘柄には一定の恩恵をもたらす可能性がある一方、内需偏重で輸入に依存する事業構造を持つ企業にとっては、インフレに伴う仕入れコスト増の価格転嫁が急務となります。2.7%という日本のCPI前年比上昇率は、購買力の低下を意味し、同社が扱う製品の需要にも間接的なマイナス要因となります。マクロ環境の変化を考慮すると、2026年第2四半期以降、財務基盤の強固な大企業と、そうでない中小企業との間で二極化が進むことは避けられません。特に、為替変動が利益に与える感応度が高い企業と、そうでない企業の格差が株価に反映されやすい環境です。輸入コストの増加分を製品価格に転嫁できない企業は、必然的に利益を削ることになり、株価評価の引き下げを余儀なくされます。

為替相場において、円安水準が160円近傍を伺う動きとなれば、輸入コスト増による利益率の低下が、次回の決算発表時に大きなサプライズとなるリスクがあります。ムラキの主要取扱製品の海外仕入比率が高い場合、円安は利益を削る「逆風」となります。マクロ経済における「円安=株高」の図式は、全ての銘柄に当てはまるわけではありません。むしろ、内需型かつコスト転嫁力に乏しい企業にとって、歴史的な円安は苦境の始まりとなり得ます。NISA投資家は、こうしたマクロ環境が個々の銘柄の利益構造にどのような影響を与えるかを、常に俯瞰して理解しておくべきです。円安が続けば続くほど、輸入品に依存する日本国内の企業の営業コストは上昇し、そのしわ寄せは最終的に株主配当の減額や、成長投資の縮小という形で現れます。

今後の展望として、もし日銀がさらなる利上げに踏み切り、JGB 10年利回りが3%に迫るようなシナリオを想定すると、バリュエーションの再評価(De-rating)は避けられません。PERの許容範囲は金利に反比例します。金利が上がれば、これまで許容されていた高いPERは維持できなくなり、成長性の低い銘柄から順に売られることになります。現在のムラキがPERの過熱感から急落した背景には、市場参加者がこの「金利上昇によるバリュエーション低下」を無意識のうちに織り込み始めた可能性があることも忘れてはなりません。マクロ経済の地殻変動は緩やかですが、一度トレンドが固定化されると、中小型株には厳しい冬の時代が訪れることになります。

今後のポイント・注意すべきリスク

今後の監視ポイントは、次回の決算発表日における業績予想の修正です。テクニカル的には、1,700円近辺のサポートラインを維持できるかが焦点となり、ここを割り込めば1,500円水準まで調整が拡大するbear caseも想定されます。逆に、1,900円を回復し安定推移すれば、底打ちを確認するbull caseも描けますが、確率は現時点で低いと判断します。株価がレンジ下限を割るようなことがあれば、さらに下の節目を探る展開となり、下落の連鎖が止まらない可能性があります。特に、信用買い残が整理されないまま株価が下落すると、需給の重石が解消されず、反発の機会をことごとく売りで潰される「戻り待ちの売り」が強まることになります。

注視すべき3つのリスクを挙げます。第一に、市場全体のセンチメント悪化による換金売り圧力です。小型株から資金が抜ける際は、ファンダメンタルズに関わらず一斉に売られます。第二に、金利上昇による借入負担の増大と営業利益率の低下です。これは持続的な業績を圧迫します。第三に、特定テーマへの期待が剥落した際の流動性の極端な欠如です。これらのリスクが重なった場合、現在の株価水準でも過大評価と判断される可能性が高いでしょう。特に、出来高が急減した後の下落は、買い手が不在であることを意味しており、非常に危険なサインです。流動性が枯渇すると、小さな売り注文でも株価が大幅に変動する「スリッページ」のリスクが高まり、投資家は思うような価格で売却できなくなるリスクを抱えます。

投資家として、次のカタリストは「決算発表の数値」そのものになります。特に営業利益率の推移と、今後の通期予想の見通しが重要です。現在の株価が期待先行であればあるほど、決算発表時の少しの期待外れが、株価を大幅に下落させるトリガーとなります。目標株価や損切りラインの設定を明確にし、感情に流されずリスク管理を徹底してください。市場環境が変化している現在、安易な押し目買いが致命的なミスとなる可能性が高いことを忘れないでください。もし決算で予想を下回る数字が出た場合、それは単なる株価の調整ではなく、企業そのものの価値が再定義される瞬間となるため、保有を続けるかどうかの最終判定を下す必要があります。

最後に、リスク管理の鉄則として「全ポジションを一度に売らない」という手法もありますが、小型株の場合、反転の兆しがない限りは「全売却」が最も安全です。市場には常に数千の銘柄が存在しており、ムラキのようなボラティリティが高い銘柄に執着して資金を凍結させる必要はありません。次の投資機会を探すためには、まず現在のリスクを排除すること。それがプロのアナリストが勧める、唯一の生存戦略です。次なる大きなチャンスは、このような混乱期ではなく、ファンダメンタルズが改善し、適正な価格で評価されている銘柄に訪れます。その時のために、今は資金を温存し、冷静な観察を続けることが、結果として最も高い利益を生むことになります。

専門家・市場コメント

アナリストコンセンサスにおいて、ムラキに対するカバレッジは非常に限定的です。主要証券会社による積極的な強気評価は少なく、Buy推奨の根拠は主にテクニカルな指標に依存しています。X(旧Twitter)や株探における個人の熱狂度は高いものの、それはあくまで投機的な関心に過ぎないという点に留意が必要です。専門家の間では、同社のビジネスモデルにおける「付加価値」の創出能力が、中期経営計画においてどのように具体化されるかが注目されていますが、現段階でそれを評価する具体的な証拠は見当たりません。市場のプロフェッショナルは、業績成長の確信が持てない銘柄に対しては「中立」あるいは「様子見」のスタンスを取るのが一般的であり、今回の急騰・急落もそのコンセンサスを覆すには至っていません。

目標株価については、現在の市場のボラティリティを考慮すると、多くの証券会社が保守的な数値を据え置いています。市場の関心度は高いものの、それが「長期的な投資価値」の評価によるものではないことを理解しておく必要があります。みんかぶにおけるランキング上位への出現も、同様に一時的な需給の歪みを反映しているに過ぎず、専門家の視点では「静観」が推奨される局面です。市場のプロフェッショナルは、現在の急騰・急落を「需給のあだ花」と冷ややかに見ているケースがほとんどであり、個人投資家の「乗るか反るか」の勝負とは一線を画しています。彼らが求めているのは、株価の乱高下ではなく、安定したEPSの成長とキャッシュフローの創出であり、その観点からはムラキは投資対象として優先順位が低いと評価されています。

専門家コメントの要約としては、「現状は投機相場であり、投資家が本来持つべきリスク管理の観点が希薄である」という評価が妥当です。株価形成が企業価値に基づいているのか、それとも需給の歪みによるものかを峻別できるかが、今後の市場で生き残るための鍵となります。ムラキに限らず、このような銘柄はポートフォリオの周辺的な役割に留めるべきであり、コア資産として組み入れる銘柄ではありません。市場の声が過熱する時こそ、一度立ち止まって財務の冷静な数値を確認する勇気が必要です。また、投資助言を行う立場からは、株価が急落したからといって「今が買い時」と即断するのではなく、まずはチャートの形状が整い、売りの勢いが完全に止まったことを確認してから行動することが、最も損失を抑える手法として推奨されます。

最後に、投資家として持つべきは「懐疑的な視点」です。市場で「次は〇〇株が上がる」といった噂が流れる時、それは往々にして「誰かが持ち株を高く売り抜けるための準備」であることが少なくありません。ムラキのような時価総額の小さい銘柄では、こうした動きがより顕著に現れます。冷静なデータ分析を行う専門家たちは、そうしたノイズを排除し、企業の真の実力を見抜くことに集中しています。読者の皆様も、メディアの煽りやSNSの熱狂に惑わされることなく、企業が出している決算書という「唯一の事実」をベースに判断を下すようにしてください。それこそが、長期的に資産を増やし続けるための最短距離です。

よくある質問 (FAQ)

- Q1: ムラキはなぜ上昇したのか?

A1: 業績改善を伴わない、主に低位株・小型株へ向かった投機的な物色が原因です。公式IR発表等で中長期的な成長を示す事実は現時点で確認されておらず、需給による押し上げが主たる要因です。 - Q2: 今から買うのはありか?

A2: 投資判断は各自の責任に基づくものですが、テクニカルなサポートラインが未確立であり、業績の裏付けも弱いため、高リスクな取引となる可能性が極めて高い状況です。 - Q3: NISA口座で買えるか / 一般口座との違いは?

A3: 成長投資枠での購入は可能ですが、NISAは損益通算ができないため、乱高下する銘柄での損失は、税制上のメリットを相殺し、投資効率を大きく低下させるリスクがあります。 - Q4: 類似銘柄は何か?

A4: イボキンやプラコーなど、時価総額が小さく市場の需給によって価格が激しく変動しやすい東証スタンダード銘柄が比較対象となります。これら銘柄も同様の需給トレンドで動く傾向があります。

最終更新: 2026年04月21日

株価ストップ高の理由と市場反応を分析")