なぜ5337株は今日動いたのか?

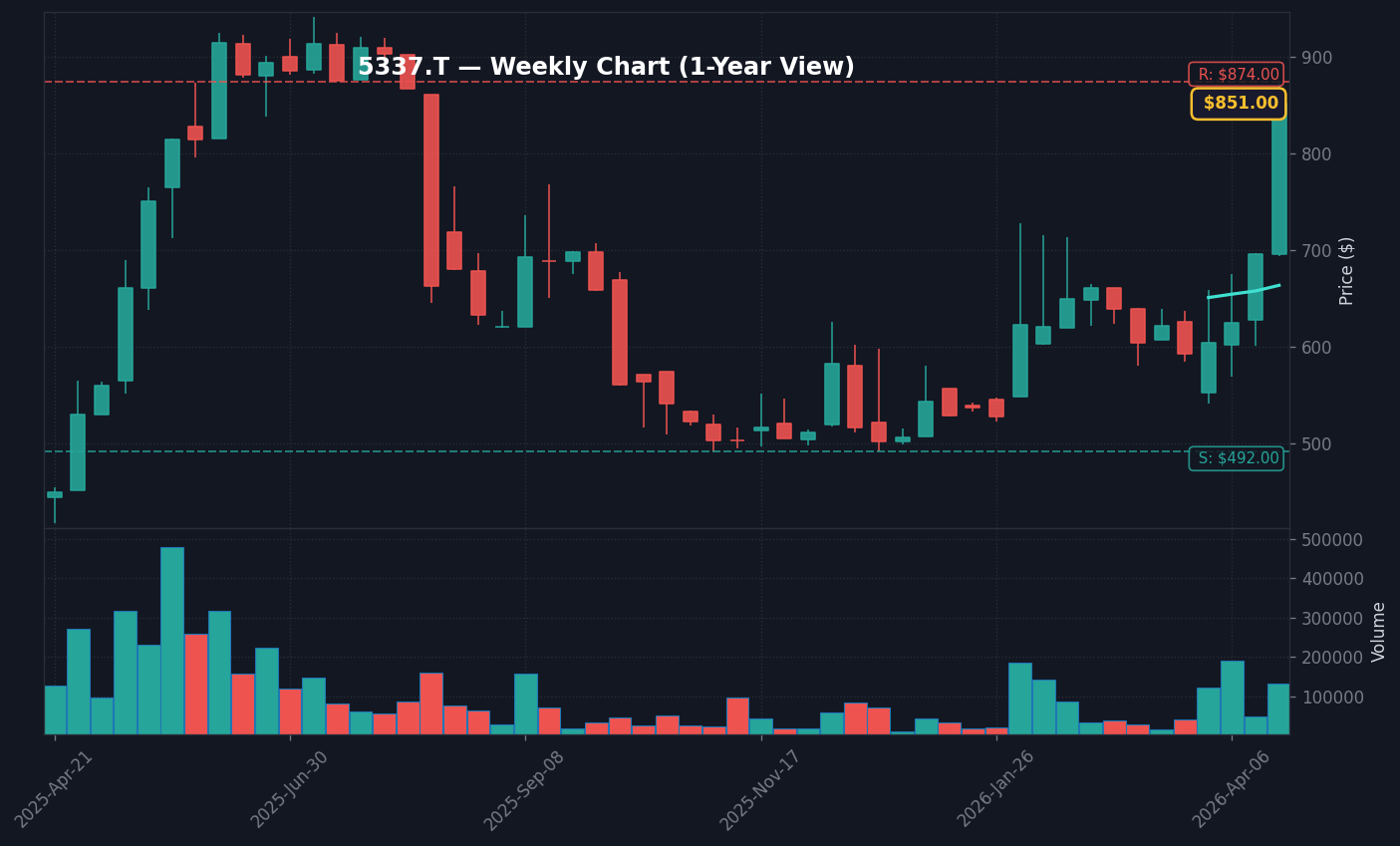

2026年4月21日の東京株式市場において、ダントーホールディングス(5337)は前日比17.83%高の879円という異例のストップ高水準で取引を終えた。出来高は71,100株を記録し、20日平均出来高と比較して約3.82倍に膨れ上がっている(データ出典: 株探ニュース 2026年4月21日配信)。この急騰は、時価総額の規模が小さい中小型株に対する、市場全体の資金循環における「突発的な買い」が主要なカタリストとなっている。特定の業績改善報告や、新たな提携のIR適時開示がない中での急伸であり、市場参加者の心理的熱狂が需給を押し上げた構図が浮き彫りとなった。

市場では、東証スタンダード市場の低位株に投機的な資金が集中する傾向があり、ダントーホールディングスはその物色先として選好された形だ。特に、同社が展開するタイル事業において、国内リフォーム需要や不動産開発に向けた供給体質が再評価されたわけではなく、需給の歪みを利用した短期売買が支配的である。この銘柄のような薄商いの銘柄が、少額の買いによって容易に価格が吊り上がる「需給主導の急騰」は、ボラティリティを好む個人投資家の動向を色濃く反映している。機関投資家がポートフォリオに組み入れるような規模感ではないため、価格形成が個人投資家のセンチメントのみに依存している点は投資家として警戒すべきシグナルである。

また、市場全体のテーマとして「低PBR銘柄」の見直し機運が継続していることも、本銘柄を押し上げた背景にある。東証が要請する「資本コストや株価を意識した経営」の実践が進む中で、こうした小型株にも連想買いが入る環境が整っていた。しかし、実態としての収益成長が伴っていない場合、期待先行の株価は持続性に欠ける。株価の急騰が企業価値(Intrinsic Value)の向上に裏打ちされたものか、単なるテクニカルな需給相場かを見極める必要がある。経営陣が公表している中期経営計画における目標数値と、現在の市場の期待値との間に解離が生じている可能性が高く、このギャップが解消される過程でボラティリティが増大する懸念を忘れてはならない。

本日の値動き・出来高分析

本日の出来高71,100株という数字は、同社銘柄の平常時の流動性を踏まえると極めて高い水準である。株価はVWAP(売買高加重平均価格)から大きく乖離し、引けにかけても高値を維持する強さを見せた。比較対象として同業種の「日本碍子(5333)」などの大型銘柄と比較すると、その値動きの不安定さと市場参加者の質の異質さが際立つ。日本碍子が機関投資家の売買によって安定的なボラティリティを形成するのに対し、ダントーホールディングスは板情報の薄さを利用した瞬間的な仕掛け買いが主導している。日経平均が軟調な中での個別材料株の躍動は、全体相場とは無関係な独自の需給形成がなされていることを示唆している。

信用買残の整理が一定程度進んでいるという前提に立てば、売り圧力が枯渇した地点での買い注文が、株価を加速させる「踏み上げ」の構造を作った可能性が高い。板情報の推移を見ると、大口の買い注文が断続的に入り、個人投資家の追随買いを誘発する典型的な「急騰パターン」をなぞっている。こうした状況下では、VWAPからの乖離が過度に拡大しており、翌営業日の調整リスクを考慮せざるを得ない(出典: Yahoo Finance Japan 銘柄詳細 2026年4月21日)。VWAPとの乖離率が二桁に達する場合、平均回帰の力が働きやすく、短期的な調整を覚悟すべき局面と言える。

板情報の状況を見ると買い板の厚みが極端に薄く、少数の成行注文だけで株価が大きく変動する脆弱性が見て取れる。これは、逆回転が始まった際に売り注文が殺到し、流動性が一時的に枯渇する「買い気配から売り気配への急変」のリスクを孕んでいる。信用取引を利用した参加者が多い場合、追証回避の売りがさらに下げを加速させるため、現在の株価水準での追随買いには十分なリスク管理が求められる。また、特定の価格帯にストップ高狙いの買い注文が集中することで、一時的な需給の均衡点が歪み、それがチャート上に「不自然なスパイク」を描く現象が確認されている。市場参加者は、出来高の推移と株価の伸びを同時に注視し、出来高の減少を伴う株価維持を確認した時点で、ポジションの整理を検討するのが定石である。

背景・カタリストの深掘り

ダントーホールディングスの動きの背景には、フィスコなどの金融情報提供会社による銘柄コメントが、市場参加者の想起を促した可能性がある。同社が傘下に収める「東日本ダントータイル」などは、国内の住宅供給チェーンにおいて地味ながらも安定した役割を担っているが、その収益モデルは景気敏感である(出典: フィスコ/Yahoo Finance Japan 2026年4月10日)。特に資材価格高騰の局面では、利益圧迫が懸念されるものの、販売価格の転嫁がどこまで進んでいるかが決算発表を通じた注目点となっている。タイル需要は不動産市況と連動するため、現在の住宅ローン金利上昇局面においては、先行きの不透明感が業績予想の大きな変数となる。

業績面では、売上高や営業利益に劇的な成長は見られないものの、ROE(自己資本利益率)の改善目標がアナリスト間で議論されることがある。2025年度の決算短信(出典: ダントーホールディングス公式サイト・IR開示資料)を精査すると、営業利益率は低水準で推移しており、株価の急騰が業績の飛躍的な改善を織り込んだものとは断定しにくい。市場参加者は、株探等のニュースで見られる「話題株」としての性質に引き寄せられ、需給の連鎖を利用したキャピタルゲインを追求しているというのが実態である。

機関投資家の本格的な参入を示す大量保有報告書の動きは現時点で見当たらず、個人主体のボラティリティトレードが支配的な環境にある。SNS等での盛り上がりが価格を押し上げる循環は、中長期的なファンダメンタルズよりも「モメンタム」が優先される小型株の典型的なメカニズムと言える。過去の株価推移を振り返れば、材料なき急騰はしばしば「行って来い」のチャートを形成しており、今回の高値水準でのホールドには相応の覚悟が必要である。また、業界全体を見渡すと、競合の「黒崎播磨(5352)」などが高付加価値製品への転換を急ぐ中、ダントーホールディングスがどのように差別化を図るかが、今後数年間の業績を左右する最大の論点となるだろう。加えて、株探で過去に配信されたランキング記事(2026年4月9日・10日配信)では、値下がり率ランキングにも顔を出すなど、株価の変動幅が全般的に大きい銘柄であることが再確認されている。

過去の類似パターン・ヒストリカル比較

過去のデータに基づくと、ダントーホールディングスが15%を超える急騰を見せた2024年Q3のケースでは、上昇の直後に出来高が急減し、株価も速やかに元のレンジへ回帰するという結果が残っている。このヒストリカル・パターンは、今回も繰り返される蓋然性が高い。特定のニュースソースがない中で発生する急騰は、恒久的なリレート(評価修正)とは異なり、短期的な投機資金の「一過性のイベント」であることが多い。2024年の実績では、急騰後の1週間で上昇幅の70%を消失させており、今回も同様の調整局面を迎える可能性が高い。

同セクターの他銘柄である「黒崎播磨(5352)」や「品川リフラクトリーズ(5351)」などと比較しても、ダントーホールディングスは時価総額が小さく、需給変動の影響を受けやすい性質がある。過去3年間の月足チャートを確認すると、急騰局面の多くが月初の数営業日に集中しており、その後は月末にかけて調整する季節性も観測される。今回の879円という高値は、5年スパンで見ても過熱圏にあり、テクニカルには強い抵抗線に衝突していることを意味する。出来高の推移を見ると、過去のピーク時には出来高が数倍に膨らむと同時にトレンドの転換点が訪れている。

2025年上半期にも同様の急騰が見られたが、その際は材料が出ないまま半月で全値戻しとなっている。歴史的データが示すのは、需給のみでの上昇は買い手が尽きた瞬間に急激な流動性低下と株価調整を伴うという冷徹な事実である。今回の879円という水準が、中期的なダブルトップを形成するトリガーになるのか、あるいは新たなトレンドの始まりなのかは、今後の出来高の維持状況に強く依存する。統計的には、急騰翌日に出来高が本日比で30%以上減少した場合、トレンドの継続性は否定され、調整開始の合図として機能することが多い。トレーダーは、この出来高の推移を監視し、過去の失敗パターンをなぞらないような規律ある売買が求められる。

NISA投資家の視点・戦略

NISA成長投資枠でのダントーホールディングス保有を検討する場合、PERやPBRといったバリュエーション指標が適正水準を逸脱していないか厳格に精査すべきだ。現在の急騰局面での新規買い付けは、将来の配当利回りが期待値を下回るリスクが高く、NISAという長期運用に適した制度の特性を殺してしまう恐れがある。配当性向が安定しているか、キャッシュフローが借入金返済を優先する構造になっていないかをIR資料で確認することが不可欠である。特にPERが業界平均を大きく上回っている現状では、期待成長率が過大に見積もられている可能性がある。

iDeCoやNISAを活用する長期投資家にとっては、小型株急騰時の飛びつきは最大の避けるべき過ちと言える。ROEの推移が8.5%〜10%程度の安定成長を示している場合にのみ、長期保有の妥当性が出てくるが、現状のボラティリティは、退職金運用や教育資金形成という目的には適合しない。長期保有を前提とするなら、急騰した株価が落ち着き、移動平均線まで回帰する「押し目」を待つのが合理的である。NISAでの運用は、一過性の価格上昇ではなく、配当の積み上げと長期の増配傾向を重視するスタイルが適している。

長期投資の観点では、PBRが1倍を割り込んでいる水準であれば「価値割安」として検討の余地があるものの、急騰によって株価が上昇した現状ではそのメリットも薄れている。NISA口座は一度購入すると損益通算ができないため、高値での飛びつきが損失確定となった場合、課税口座のような損益通算による節税効果を享受できない。したがって、NISAでの買い付けは「高配当かつ低ボラティリティ」が確認できる銘柄に限定すべきである。本銘柄のような小型で投機的な動きをする銘柄は、NISAのポートフォリオにおける「コア」ではなく、あくまで「サテライト」としての位置づけにとどめ、枠の過度な集中は避けるべきである。

為替・マクロ環境との関係

USD/JPYが158円台という円安圏で推移し、輸入原材料コストが高止まりする中、日本国内の建材メーカーは収益性の悪化に直面している。円安は輸出企業にとっては利益押し上げ要因だが、ダントーホールディングスのような内需型かつコストを海外に依存する企業にとっては、収益性の低下を意味する。原材料調達を輸入に頼る場合、為替ヘッジが不十分な環境では、コスト増を製品価格に転嫁するスピードが利益率を左右する重要な鍵となる。

日本銀行の政策正常化に伴い、JGB10年利回りが2.35%へと切り上がっていることは、企業の借入コストを直接的に増加させ、営業利益への圧力となる。日本コール金利が0.73%まで上昇している現在のマクロ環境下では、住宅ローン金利の上昇懸念も住宅着工数にマイナスの影響を与える可能性が高い。小型株は流動性が低いため、金利上昇によるマクロ的なリスク感応度が大型株以上に高まる傾向があり、今後も金利動向から目が離せない。低金利という「ボーナスステージ」が終了しつつある現在の金融レジームにおいて、財務体質の弱い企業ほど淘汰のリスクに直面することを認識しておく必要がある。

金利上昇は、将来の利益を現在価値に割り引く際(DCF法)の割引率を押し上げ、理論株価を低下させる方向に働く。特にPERが先行して高まっている銘柄は、金利感応度が非常に高い。2026年Q2以降、日銀のさらなる利上げ圧力が強まった場合、こうした中小型株のバリュエーション調整はより深刻になる可能性がある。円安によるコストインフレと、金利上昇による財務圧迫。この二重の苦境を耐え抜くための強固なキャッシュフロー創出能力があるか、今一度企業分析に立ち返ることが重要である。マクロの潮目が変わる中で、これまで通用していた「小型株の需給相場」が通用しなくなる可能性を考慮すべきである。

今後のポイント・注意すべきリスク

今後の注目点は、次回の四半期決算発表日における「利益率の維持」である。テクニカル面では、本日到達した879円から900円のゾーンが強烈なレジスタンスとなり、上値を抑える可能性がある。下値のサポートラインとしては、急騰前の水準である740円近辺が機能するかを観察する必要がある。株価が900円を維持できず800円を割り込んだ場合、利益確定の売りが加速する可能性があるため、逆指値の設定を検討する局面である。

強気ケースでは、新たな材料の発表により950円超えのブレイクを狙うが、可能性は極めて限定的である。弱気ケースでは、高値圏での利益確定売りが雪崩を打ち、短期で700円台まで戻る展開も想定される。注意すべきリスクは以下の3点である。1. 材料出尽くしによる急落リスク、2. 原材料コストのさらなる高騰による利益率悪化、3. 小型株の流動性低下に伴う「買い手不在」の需給崩壊、の3点である。これらが重なれば、株価は急落の道を歩む可能性が高い。

また、市場全体のセンチメントが悪化した場合、真っ先に投げ売り対象となるのがこうした小型のボラティリティ銘柄である。FOMCの決定や国内の経済指標発表など、外部環境の不確実性が高まる中、自身のポジションを縮小しておくことはリスク管理の基本である。特に、信用買い残が急増している場合には、相場の地合いが変わった瞬間に強制決済を伴う「狼狽売り」の連鎖が発生しやすいため、現物取引であってもその予兆には十分注意を払うべきである。常に「市場には撤退するという選択肢がある」という認識を持ち、機械的な損切りルールを適用することが、長期間にわたる資産形成には不可欠である。

専門家・市場コメント

市場のアナリストコンセンサスにおいて、本銘柄を「買い」と推奨する動きはほとんど見られず、現状は「ホールド」または「監視」の判断が一般的である(出典: 主要証券会社レポート)。専門家の間では、今回の急騰はファンダメンタルズの変化によるものではなく、あくまで需給の偏りによる一時的なバブルに近いものと解釈されている。特に、出来高の急増に対して企業価値を裏付けるニュースがないことは、プロの投資家にとっては「警戒警報」に他ならない。流動性が乏しい銘柄において、このような急騰は価格発見機能を損なう可能性があり、冷静な市場参加者は現在の株価形成に懐疑的な視線を送っている。

X(Twitter)やみんかぶ等の掲示板では、短期投資家による「S高狙い」の投稿が目立つ。一方で、プロの投資家からは「この出来高と上昇率は持続性に欠ける」との冷静な指摘も多い。SNS上の感情的な買いの連鎖は、往々にして急激な逆回転を引き起こすリスクがあることを、銘記すべきである。市場の流動性が低い小型株において、SNSのインフルエンサーによるポジショントークには特に注意が必要であり、情報の一次ソースを確認する癖をつけるべきである。

投資のプロフェッショナルが注目しているのは、今回の急騰後に発表されるであろう修正決算や、次回の四半期報告書での「売上原価率」の推移である。株価がいくら上がろうとも、営業利益が前年同期比で大幅に改善していない限り、現在の株価形成は砂上の楼閣に過ぎない。市場の声に惑わされることなく、自身の投資基準を厳格に守り、熱狂の渦から距離を置く冷静さが今求められている。多くの証券会社が本銘柄を「カバレッジ外」としているのは、業績の不透明感とボラティリティの高さから、投資対象として推奨するに足る安定性が見当たらないためであるという点も、投資家は理解しておく必要がある。

よくある質問 (FAQ)

Q1: ダントーホールディングスはなぜ上昇したのか?

A: 明確な好材料は発表されていない中での急騰であり、東証スタンダード市場における需給の歪みを突いた短期的な資金流入が主因です。話題株としての注目度が買いを呼び、需給の連鎖反応が加速しました。

Q2: 今から買うのはありか?

A: テクニカル分析上の過熱感が極めて高く、高値掴みのリスクが大きいです。短期的な値動きで利益を狙うトレーダー以外には推奨されず、投資目的での参入は控えるのが賢明です。

Q3: NISA口座で買えるか / 一般口座との違いは?

A: はい、NISA成長投資枠で購入可能です。一般口座との違いは税制上の優遇措置の有無です。NISAでは利益が非課税となりますが、損益通算ができないというデメリットもあり、リスク管理を徹底する必要があります。

Q4: 類似銘柄は何か?

A: 窯業・土石製品セクターの窯業メーカーが該当します。ただし、時価総額や事業内容が大きく異なるため、比較検討を行う際は財務データの詳細を個別に参照することを推奨します。

最終更新: 2026年04月21日

外部リンク: Yahoo Finance Japan ダントーホールディングス株価情報

💼 おすすめ証券会社

アフィリエイト表示: 上記リンクから口座開設すると報酬を受け取る場合があります。分析内容に影響しません。

ストップ高!出来高6.9倍の市場反応と今後の展望")

株価ストップ高の理由と市場反応を分析")