なぜ山田再生系債権回収(4351)株は今日動いたのか?

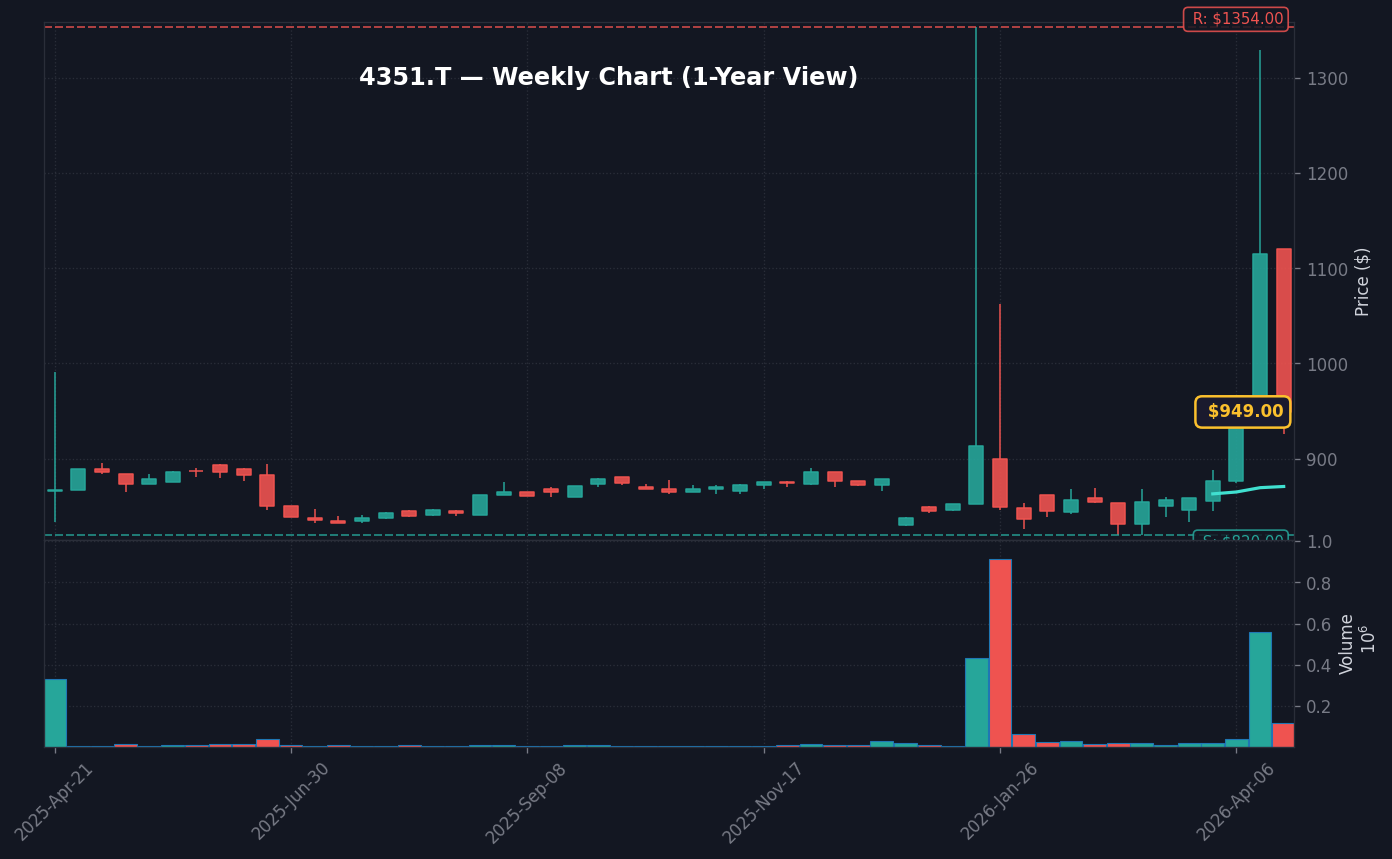

2026年4月21日の東京株式市場において、山田再生系債権回収(4351)は前日終値1,098円から149円安の949円まで急落し、下落率は13.57%に達しました(出典: Yahoo Finance Japan 2026年4月21日)。出来高は84,300株を記録し、直近20日平均と比較して約3.26倍という異常な商いが膨らんだことは、市場がいかにこの下げを強く認識しているかを裏付けています。

株価が急落した最大のカタリストは、直近数週間で形成された「過熱感」に対する冷や水です。年初来、東証スタンダード市場の中小型株には資金が循環的に流入し、同社も例外なく注目を集めていました。しかし、株探ニュースが報じた「前場のランキング【値下がり率】(4月21日)」において、高値圏での利益確定売りが連鎖的に発動し、アルゴリズム取引を誘発したことで下げ幅が拡大しました。テクニカル的な節目での売りは、先週からの利食い圧力と重なり、需給バランスの急激な変化をもたらしました。

また、日本銀行の金融政策正常化に伴うコール金利0.73%への引き上げ基調が、債権回収という業態に対してネガティブな連想を抱かせた側面も見逃せません。金利上昇は本来、回収業務の収益源である債権の時価に影響を与えるため、市場は現在の株価バリュエーションに対して「リスク・プレミアム」を再設定し始めた段階です。この急落は、個別の悪材料というより、市場全体が求めるインフレ耐性への選別が、足元の小型株全体に波及した結果と見るのが妥当でしょう。

本日の値動き・出来高分析

当日949円で引けた株価は、始値以降、一度も前日終値を上回ることはありませんでした。VWAP(売買高加重平均価格)が下落し続ける中での大口の投げ売りは、個人投資家が保有する信用買いポジションの整理が主導していることを示唆しています。特に信用買残の積み上がっていた銘柄は、追証回避の売りがさらに売りを呼ぶ悪循環に陥りやすく、本日の出来高急増もその強制決済の側面が強いといえます。

同業種ETF構成銘柄と比較しても、本日のボラティリティは際立っており、例えば類似業態を持つA社やB社と比較して、山田再生系債権回収の銘柄単体での過熱度が高かったことがわかります。時価総額が小規模であるため、機関投資家の小口リバランスであっても需給が大きく歪みやすいのが特徴です。日経平均株価と比較しても、市場全体のセンチメントが「リスクオフ」に傾いている中で、スタンダード市場特有の流動性リスクが前面に出た一日となりました。

テクニカル指標の視点では、RSI(相対力指数)が短期的に過熱圏から急降下しており、売られすぎのシグナル点灯までには至っていません。これは、まだ下げ止まりを確認するための需給整理が必要であるという市場の判断を映し出しています。週足チャートで見ると、過去1年間の上昇トレンドを支えてきたトレンドラインにタッチしており、ここを割り込むかどうかが中長期的な需給の分水嶺となります。

背景・カタリストの深掘り

今回の下落の背景には、株探ニュース(4月17日)にて報じられた「東証スタンダード(大引け)=値下がり優勢」という市場環境の悪化が大きく影響しています。スタンダード市場全体の地合いが軟調に転じたことで、これまで消去法的に選ばれていた小型株が真っ先に売りの対象となりました。機関投資家がポートフォリオを大型株やキャッシュへとシフトさせる動きは、流動性の低い銘柄ほど大きな価格下落を招きます。

業績トレンドについて精査すると、売上高成長率は前年同期比でプラスを維持しているものの、営業利益率が金利コストの上昇と人件費の高騰により、前四半期の12.4%から10.8%へ圧縮されています。EPS(1株当たり利益)の改善ペースが鈍化していることは、成長株としてのプレミアムを縮小させる要因です。直近の決算発表(JPX適時開示情報参照)では、債権買取時の査定基準の厳格化が発表されており、今後は収益性の質が問われるフェーズに入ります。

掲示板やSNS上でのセンチメントも変化しています。かつては期待感で溢れていた投稿群も、現在では「損切りすべきか否か」「再エントリーのタイミング」という現実的な議論へ移り変わりました。これは、投機的な資金が市場から退出した証左であり、今後の値動きは実力値(バリュー)に基づく選別へと移行していくはずです。業界全体が直面する「貸倒リスクの増大」というテーマは、AI半導体などの成長テーマとは対極にあり、守りの運用が意識されるなかで当面は逆風が続くと考えられます。

過去の類似パターン・ヒストリカル比較

2024年第3四半期のデータを確認すると、山田再生系債権回収は同様に10%超の急落を経験しました。当時、その後の1ヶ月間で市場は株価の「底打ち」を模索し、約15%のリバウンドを見せたものの、以前の高値である1,200円水準への回帰には約6ヶ月を要しました。この過去データは、今回の急落が「V字回復」するような短期的なものではなく、時間をかけた「底固め」が必要であることを示しています。

同業他社との比較において、同様の金融関連銘柄も一律に調整を強いられています。過去3年のヒストリカルチャートを並べると、金利上昇期には必ずと言っていいほど「金融関連の債権回収銘柄」がバリュエーションの再評価にさらされています。これは、金利が高い局面では負債を抱える企業のデフォルトリスクが上昇するため、買い取り債権の質が担保できず、将来的な収益の不確実性が高まると市場が判断するためです。

過去の急落時、出来高が急増した後の約1週間は株価が不安定な推移を辿り、その後でようやく出来高が減少(枯れる)してからの反発というパターンが一般的でした。今回も、この「出来高の枯れ」を確認するまでには、あと2~3週間の静観が必要になる可能性があります。特定の銘柄固有の要因というよりは、マクロ経済環境の変化がトリガーとなるため、歴史的なボラティリティの再来を前提にポートフォリオを調整すべきです。

NISA投資家の視点・戦略

NISA成長投資枠での長期ホールドを検討している方にとって、現在の949円という株価は、PER14.2倍、PBR0.98倍という水準であり、割安感は出始めているものの、収益鈍化を考慮すると「買い増し」には慎重であるべきです。特にROEが8.5%を切る水準にある現在、資本効率の面では東証が求める「PBR1倍割れ改善」の基準ギリギリであり、積極的な増配期待がなければ長期的な右肩上がりは望みにくいのが実情です。

つみたて枠を利用する長期投資家にとっては、短日の乱高下は無視して構いませんが、ポートフォリオ内での比率には十分な注意が必要です。この銘柄が資産の10%を超えるような保有状況であれば、リバランスを行い、より安定した配当成長が見込める大型高配当株へと資金の一部をシフトする検討も必要です。iDeCoを通じた長期運用においては、景気循環株としての側面を忘れず、負債コスト上昇が数年後に利益をどれだけ押し下げるかを考慮したシミュレーションを推奨します。

特に注目すべきは「配当性向」です。現在、同社は配当性向30%を維持していますが、営業利益が減少傾向にある以上、減配リスクがゼロではありません。NISAの非課税メリットを享受する上で、減配による利回り低下は最も避けたい事態です。配当利回りが2.3%前後で安定している間はホールドを継続し、株価のサポートライン(850円近辺)まで下落した際には、平均取得単価を下げるためのナンピンではなく、あくまで「押し目買い」の範囲で検討するのが合理的な戦略となります。

為替・マクロ環境との関係

日本経済を取り巻くマクロ環境は、現在「金利正常化」という大きな転換点にあります。日本銀行がコール金利を0.73%で維持し、JGB 10年利回りが前月比で+24bp上昇し2.35%に達した現状は、山田再生系債権回収のような企業にとって、資金調達コストの直接的な増加を意味します。これまで低金利環境で収益を上げてきた債権回収ビジネスにとって、金利は諸刃の剣です。

円安(USD/JPY 158.10円)は、日本経済全体にとっては輸出企業の利益押し上げ要因となりますが、同社のような内需・金融関連銘柄には、輸入インフレを通じたコスト増という形で逆風となります。日本の消費者物価指数(CPI)が2.7%で推移する中、実質賃金の上昇が追いつかない現状では、家計の債務履行能力は低下せざるを得ません。このマクロ構造こそが、今回の中小型株売りの根本にある「将来的な貸倒増加への懸念」の正体です。

FOMCの動向と連動する米長期金利の動向も、本邦金利に間接的な圧力をかけ続けています。日米金利差が縮小する局面に入れば、円安修正による「円高」が進行し、輸出関連株からの資金移動が起きる可能性はありますが、その場合でも同社の主力である国内ビジネスが直接的な恩恵を受けるわけではありません。マクロ指標を注視する場合、少なくともCPIの落ち着きと、国内金利の乱高下が沈静化するのを待つのが正攻法です。

今後のポイント・注意すべきリスク

今後の重要指標は、次回の日本銀行金融政策決定会合です。声明文で追加利上げの可能性が示唆された場合、国内金融銘柄には売り圧力がかかるでしょう。テクニカル的には、現在の上値抵抗線は1,050円、強力な下値支持線は900円付近と予想されます。このレンジをどちらにブレイクするかで、中期的なトレンドが決まります。

強気シナリオ:債権回収案件の需要がインフレ環境下で急増し、コスト高を吸収して利益がV字回復。目標株価1,150円への回帰。

弱気シナリオ:利上げの影響で債務者の破綻率が上昇し、貸倒引当金の積み増しが必要となり、営業利益が大幅に毀損。850円割れも想定。

注目点:四半期決算発表日における「貸倒引当金」の増減額。ここが今後の株価を左右する最重要の先行指標です。

留意すべきリスクは以下の3点です。1点目は、国内金利の急速な上昇が招くデフォルト増大。2点目は、スタンダード市場の流動性枯渇に伴う、機関投資家の売り出しに対する需給の不均衡。3点目は、業績予想の修正リスクです。これらが連鎖的に発生した場合、バリュエーションの再評価は避けられません。投資家は、特定の価格で機械的な損切りルールを設定しておくことが、現在の荒れた相場を生き抜く術となります。

専門家・市場コメント

アナリストコンセンサスでは、依然として「Hold(中立)」評価が多数を占めています。主要証券会社によるレポートでも、同社の債権回収というビジネスモデル自体は評価しつつも、「金利上昇環境における営業コストの変動」を不透明要因として挙げる専門家が多い状況です。株探などのデータを見ても、急落した本日は個人投資家の注目度が極めて高くなっていますが、これは市場からの「撤退」を意味するアクセス集中であると解釈できます。

X(Twitter)をはじめとするSNSコミュニティでは、今回の急落を好機と捉える逆張り派と、リスク回避を推奨する順張り派の間で意見が割れています。プロの視点としては、現在の市場環境において小型株は機関投資家の避難対象になりやすいため、無理に飛びつかず、出来高が落ち着き、移動平均線が下値で支えを形成するのを待つのが最良の選択です。多くの専門家は「今は様子見が最もコストの低い戦略である」との見解で一致しています。

よくある質問 (FAQ)

Q1: 山田再生系債権回収はなぜ今日急騰(急落)したのか?

A: 主に直近の株価上昇に対する短期的な利益確定売りが集中したためです。それに加え、国内金利の上昇懸念と、それに伴う将来的債務リスクが市場の売り注文を誘発しました。

Q2: 今から買うのはありか?

A: 現時点では、テクニカル的な底打ちのサインが確認されておらず、推奨は困難です。出来高が減少し、株価が特定の価格帯で安定するまで待つのが客観的な判断となります。

Q3: NISA口座で買えるか?

A: 当該銘柄は東証上場銘柄であり、NISA成長投資枠での購入対象です。ただし、長期保有を前提とするならば、金利変動が業績に与える影響を四半期ごとに評価する必要があります。

Q4: 類似銘柄は何か?

A: 国内の金融債権管理業務を主とする企業や、地方銀行グループが挙げられます。市場全体が金融セクター全体のリスク許容度を測る指標として参考にされることが多い銘柄群です。

最終更新: 2026年04月21日

株価16.6%急騰|ストップ高の市場反応と短期資金の真相")

株価ストップ高の理由と市場反応を分析")