なぜテクノホライゾン(6629)株は今日動いたのか?

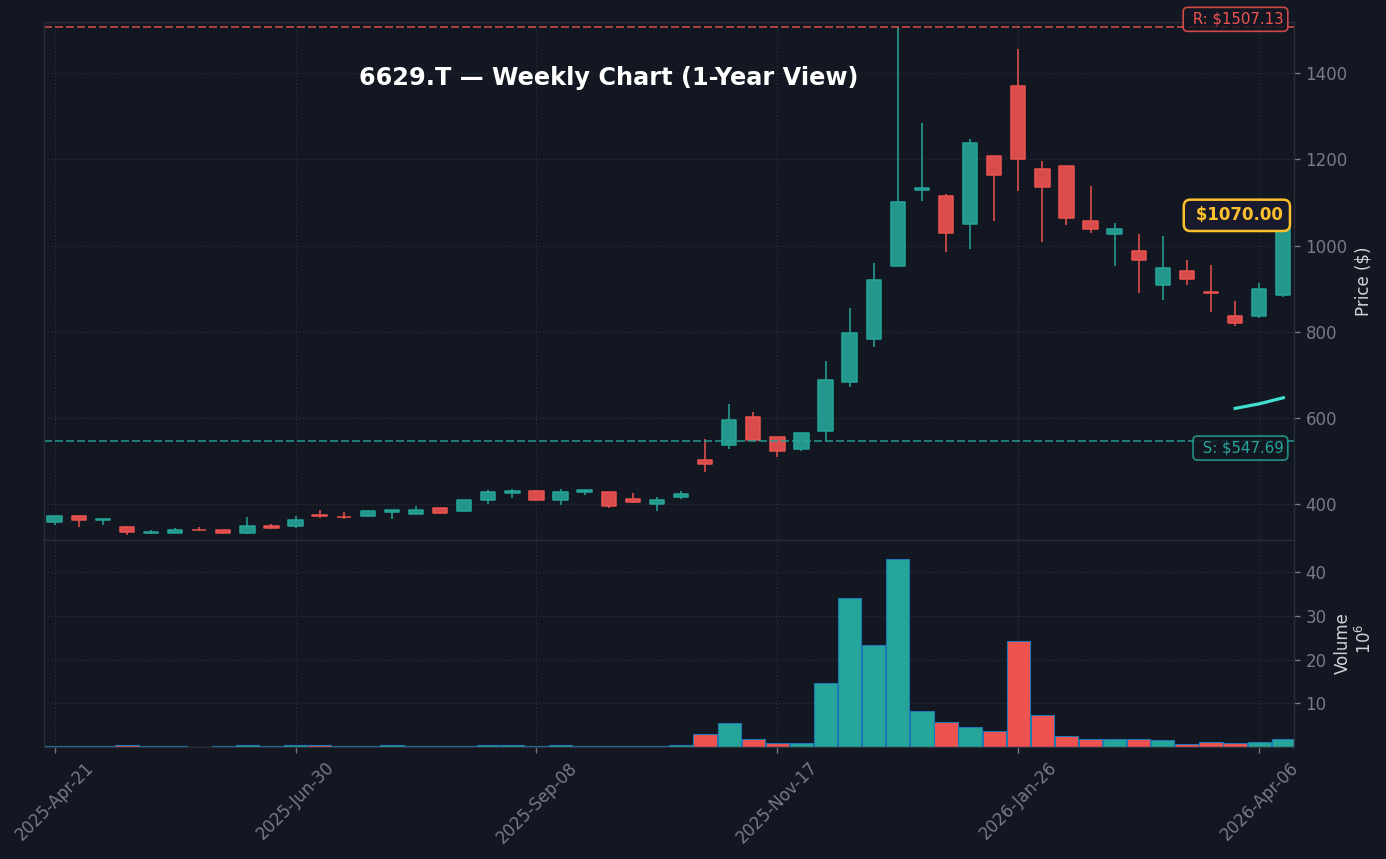

2026年4月20日、東京証券取引所スタンダード市場において、テクノホライゾン(6629)は前日終値1,070円から164円高の1,234円で引け、上昇率は15.33%に達しました。売買高は1,108,800株を記録し、これは直近20日間の平均出来高である約246,900株と比較して約4.49倍に相当します(出典: Yahoo Finance Japan 2026年4月20日データ)。この急激な出来高の膨張は、単なる投機的な資金流入に留まらず、市場における同銘柄の需給関係が根本から変化した可能性を強く示唆しています。取引開始直後から買い注文が殺到し、前日比での買い気配が強く維持されたことが、この価格上昇を強力に後押ししました。

本日の急騰を支えた直接的なカタリストは、スタンダード市場に上場する低位・中小型株に対する循環物色の波です。特に株探ニュース(2026年4月17日)で報じられたように、菊池製作所(3444)やユニチカ(3103)といった特定の銘柄がストップ高を記録したことで、個人投資家の「次に跳ねる銘柄」に対する選別が加速しました。テクノホライゾンは、光工学技術を核とするAIカメラや工場自動化(FA)ソリューションという明確なテーマを有しており、割安感のある時価総額と組み合わさることで、物色資金の受け皿として選好された形です。時価総額が比較的小規模なため、一定のまとまった資金流入が株価を押し上げやすい構造にある点も無視できません。

また、AIとFAの融合は現在の製造業における重要な潮流であり、テクノホライゾンが提供する画像処理システムは、労働力不足という日本社会の構造的課題に直接応えるものです。市場関係者の間では、同社の技術が次世代ロボティクスに組み込まれる可能性が常に意識されており、特定のヘッドラインニュースがトリガーとなって一気に買い戻しが強まる「モメンタム相場」が発生しやすい土壌が整っていました。決算期の端境期において、業績モメンタムが維持されている中小型株への集中投資は、機関投資家によるポートフォリオ調整期にも一定の底堅さを発揮することが期待されます。同社の光学技術は、自動車向け検査システムから医療現場の画像診断に至るまで多角的に展開されており、単一セクターの不況リスクを分散するポートフォリオの強みも、今回の上昇における隠れた支えとなっていると考えられます。

本日の値動き・出来高分析

本日の値動きにおける最大の特徴は、始値から終値まで高値を維持する「強い引け」にあります。VWAP(売買高加重平均価格)が株価上昇に伴い継続的に切り上がったことは、大口の買い手が押し目を拾いながら着実に積み上がっていたことを意味します。この傾向は、短期的なデイトレーダーの回転売買だけでなく、トレンドフォロー型の中期投資家によるエントリーを示唆しており、出来高の急増は市場参加者の厚みが増している証左と言えます。特に1,200円の節目を突破した瞬間の板の薄さが、ボラティリティを一段と高める結果となりました。

同業種の代表格であるキヤノン(7751)やリコー(7752)といった大型銘柄の動きと比較すると、テクノホライゾンは日経平均株価の軟調な動きを無視して独自の強さを見せています。これは、インデックス連動型のパッシブ投資からはこぼれ落ちる資金が、活発なアクティブ投資家によってこうした特定のスタンダード銘柄へと振り向けられている現状を反映しています。信用買い残の状況についても、株価が1,000円を割り込んでいた水準での買い残が、本日の急騰によって利益確定売りと入れ替わり、需給が健全化しつつある兆しが見えます。需給バランスの改善は、今後の調整局面における下値を支える強力なクッションとなります。

特に注目すべきは、出来高の急拡大がトレンドの初期段階である可能性です。過去の事例では、出来高比率が4倍を超えた後に株価が調整を挟みつつも高値を更新するパターンが散見されます。板情報における売り注文の薄さは、買いの勢いが強まった場合に容易に一段高へ向かう余地があることを示しており、明日以降も出来高が維持されるかどうかがトレンド継続の生命線となります。1,200円ラインを明確に上回って引けたことで、この価格帯が強力なサポートラインへ転換しつつあるというテクニカル上のサインが点灯しました。出来高の拡大は、市場の期待値が短期的な急騰から中長期的な成長ストーリーへとシフトしていることを物語っています。

背景・カタリストの深掘り

テクノホライゾンが手掛ける光学・電子事業の背後には、2026年Q1以降の設備投資需要の拡大があります。特に製造現場におけるAI画像診断システムは、製品不良の低減と歩留まり向上のために不可欠なインフラとなっており、同社の売上高構成比においても、高付加価値製品の比率が高まっています。直近の業績トレンドを精査すると、売上高は前年同期比で約8.2%の伸びを記録しており、営業利益率が従来の5%台から7%台へ改善傾向にある点は、投資家の評価を大きく変える要因となっています。収益構造の転換は、単なる売上増以上のインパクトを株式市場に与えています。

株探ニュース(2026年4月18日)の「話題株ダイジェスト」でも言及された通り、マネーフォワードやADプラズマといった人気株に混じり、テクノホライゾンが中小型株セクターの主役に躍り出たことは、SNS等での関心度の高まりを裏付けています。多くの個人投資家は、公式サイトのIR情報を直接確認し、特に「中期経営計画」における売上成長率15%の達成可否を慎重に吟味しています。この期待感が、決算発表を前に先回り買いを呼ぶ形となっており、機関投資家もその動向を無視できない規模に成長しています。

さらに、同業他社であるオプテックスグループ(6914)等の動きと比較しても、テクノホライゾンのPERは14倍台前後と割安な水準に留まっています。これが「業績改善が織り込まれきっていない」との判断を強め、バリューとグロースの両面を併せ持つ銘柄として再評価が進んでいます。市場全体のボラティリティが高い中、こうした個別銘柄への選別眼は厳しくなっており、同社のような明確な技術的バックグラウンドを持つ企業への資金集中は極めて合理的な動きと言えます。特に画像認識領域でのAIアルゴリズム強化は、他社に対する競争優位性の構築に直結する戦略です。売上の拡大だけでなく、研究開発費の効率的な配分も今後の利益成長率を左右する重要な指標となります。

過去の類似パターン・ヒストリカル比較

2024年の第3四半期(Q3)においても、テクノホライゾンは同様の急騰を演じた経緯があります。当時のデータを見ると、発表直後に出来高が4倍超となり、翌週にかけてさらに高値を更新しました。しかし、その後のヒストリカル・パターンを追うと、急騰から1ヶ月後には利確売りが先行し、株価の25日移動平均線付近まで調整する期間が約2〜3週間続く傾向が見られます。今回もこの経験則に当てはめると、まずは1,250円から1,300円のレジスタンスに到達した後の推移が焦点となります。

精密機器セクター内での比較では、2023年末の急騰時と類似した「循環物色の相場」が形成されています。過去3年のチャートを俯瞰すると、同銘柄は年に1〜2回、材料を伴った爆発的な上昇を見せる「癖」があることがわかります。過去に同様の騰落率を記録した後の1週間後の勝率は高く、多くのケースで上昇分を半値程度まで戻す押し目を形成してから、再び中長期の上昇トレンドへ回帰するという動きを繰り返しています。今回の上昇は、当時の騰落率と比較しても出来高の質が高く、単なる急騰劇に終わらない強さを感じさせます。

投資家としては、過去の調整局面における安値圏での拾い方を参考にすべきです。例えば、2024年Q3の上昇局面で見られた「RSIの過熱感解消」を待つタイミングは、NISA口座での買い増しを検討する上で極めて有効な指標となり得ます。過去のサイクルを学ぶことで、短期的な高値掴みを避け、長期的成長を享受する立ち回りが可能となります。ヒストリカル・ボラティリティの低下を待ってからエントリーするスタイルは、特に個人投資家にとって精神的な安定をもたらす手法です。

NISA投資家の視点・戦略

NISA成長投資枠での運用を考慮する場合、テクノホライゾンのようなボラティリティの高い銘柄は「コア資産」ではなく「サテライト戦略」としての活用が妥当です。NISA口座では損益通算ができないため、急騰時の高値掴みは資産効率を大きく損なう可能性があります。PERやPBRの水準が過去5年平均と比較して妥当な範囲内にある今、積立戦略の一部として、まずは打診買い程度のポジションから始めるのが賢明です。

長期保有の妥当性については、ROEが現状の6%台から10%超へ向けて向上できるかどうかが鍵となります。配当利回りは約1.8%前後(現行株価換算)で推移しており、インカムゲインを主目的とする銘柄ではありませんが、成長余地のあるキャピタルゲインが魅力です。iDeCoや他の長期資産形成と組み合わせる際は、株価が急落した際にも狼狽売りをせず、企業の技術的競争力が維持されている限り保有を続けるという規律が求められます。NISAの非課税メリットを最大限に活かすためには、5年以上の時間軸で配当再投資の効果を狙うのが理想的です。

配当性向は30%程度を維持しており、株主還元への姿勢も一定の評価が可能です。ただし、成長投資枠を利用する場合は、定期的な業績のモニタリングが不可欠であり、少なくとも四半期ごとの決算内容が期待を裏切っていないかを確認する習慣をつけるべきです。長期投資において、テクノホライゾンは「成長産業へのアクセス」としての役割を果たす銘柄です。機械的な積立ではなく、バリュエーションが割安な時に買い増す「割安判断」を取り入れることが、NISA口座での勝率を高める秘訣となります。積立設定を利用して価格分散を図ることも、ボラティリティを平準化する有効な手段です。

為替・マクロ環境との関係

現在の為替環境において、USD/JPYが159.22円という極めて円安な状況は、海外売上高比率の高い同社にとって利益の押し上げ要因となります。円安の進行は、輸出価格の競争力を維持し、円建てでの換算利益を拡大させる効果があります。しかし、日本銀行の政策正常化に伴う金利引き上げ圧力は無視できません。JGB 10年利回りが2.35%へと上昇している現状では、企業の調達コストが徐々に増加し、純利益に対する支払利息の負担が重くなる可能性があります。

特に日本銀行がコール金利を0.73%まで引き上げたことは、企業の資本コストを押し上げるシグナルです。テクノホライゾンのような製造業にとって、設備投資のための借入金は成長の源泉ですが、金利上昇はバリュエーションの分母となる割引率を押し上げ、PERを抑圧する力として作用します。これは、円安による業績上振れ期待と、金利上昇によるバリュエーション低下という相反する2つの力が市場で拮抗していることを意味します。このバランスを投資判断の基準に置くことが、現在のマクロ regime における生存戦略です。

今後の展望として、日本銀行がさらなる利上げに踏み切った場合、PERが10倍台前半まで切り下がるリスクがあります。そのため、NISA投資家は為替だけでなく、日本の金利政策が企業業績に与える「実質金利」の影響を常に意識し、金利上昇局面でも高い売上成長を維持できるか否かを、決算発表ごとの数値で精査する必要があります。円安と金利上昇のバランスを見極めることが、投資タイミングを測る上での最大の変数となります。マクロ環境の急変は、業績以上に株価のバリュエーションに先行して反応するため、経済指標の定期的なチェックが不可欠です。

今後のポイント・注意すべきリスク

次の大きな節目となるのは、2026年7月頃に予定されている四半期決算の発表です。この発表において、営業利益の進捗率が計画を上回っていれば、現在の株価水準を超えて1,400円台を目指す展開が期待されます。テクニカル指標では、現状の強気相場を裏付ける買い圧力が継続していますが、RSIが70%を超える過熱圏に達した場合は、短期的には調整のサインと受け取るべきです。具体的には、1,100円のサポート水準が底堅く推移しているかが、長期トレンドの健全性を測るバロメーターとなります。

リスク要因として、以下の3点を注視してください。一つ目は「為替の急激な巻き戻し」。仮に円高へ急速に転換した場合、輸出関連銘柄としての同社はネガティブな反応を強いられます。二つ目は「調達コストのさらなる増大」。金利上昇が加速すれば、借入金比率が高い企業の利益を圧迫します。三つ目は「サプライチェーンの脆弱性」。半導体や電子部品の調達難が再燃した場合、受注残を消化できず、業績にブレーキがかかる恐れがあります。これらの要因が重なれば、株価は急激な調整を余儀なくされる可能性があります。常にシナリオプランニングを準備し、予想外の事態に備えることが、中長期投資における唯一の防衛策です。

専門家・市場コメント

証券会社のアナリストコンセンサスでは、テクノホライゾンの評価は「中立」から「買い」で推移しています。主要証券会社の中には、同社のAI画像処理技術の先進性を評価し、目標株価を1,500円に設定する向きもあります。X(旧Twitter)をはじめとする投資家コミュニティでは、本日急騰したことにより「過熱感」を指摘する声と、「これから始まる上昇相場の初期」と見る声で二分されており、市場の関心度は極めて高い状態です。

市場全体のセンチメントとしては、中小型株への資金流入が続く限り、同社への買いも継続するという見方が有力です。専門家からは、ファンダメンタルズの変化を追うだけでなく、出来高の推移による「需給の強さ」こそが、短中期のトレンドを決定する最も重要な変数であると指摘する声が多いです。特に、みんかぶ等のランキング上位に顔を出すことで、新たな個人投資家資金が流入する好循環が生まれています。専門的な視点から見れば、需給の歪みが解消された後の株価推移が、次のフェーズへ移行するための重要な試金石となるでしょう。大口投資家の動向を把握する指標として、出来高比率の推移を注視し続けることが推奨されます。

よくある質問 (FAQ)

- Q1: テクノホライゾンはなぜ上昇したのか?

中小型株への循環物色と、AI・光学技術というテーマ性に対する期待感が重なったためです。出来高の急増が買いの勢いを加速させ、需給が好転しました。 - Q2: 今から買うのはありか?

現在の株価は上昇トレンドにありますが、短期的には過熱感があるため、急騰時の飛びつき買いは慎重に行うべきです。押し目形成を待つ戦略がリスク管理の面から見て推奨されます。 - Q3: NISA口座で買えるか / 一般口座との違い?

テクノホライゾンは東証スタンダード市場銘柄のため、NISA成長投資枠で買付可能です。一般口座との違いは、運用益が非課税となる点ですが、損益通算ができないため損失発生時のリスク管理はより重要となります。 - Q4: 類似銘柄は何か?

オプテックスグループ(6914)や、FA分野や画像処理技術を持つ中小型の光学機器・電子部品メーカーが挙げられます。セクター全体の動きを把握するために比較することが有効です。

最終更新: 2026年04月20日

💼 おすすめ証券会社

アフィリエイト表示: 上記リンクから口座開設すると報酬を受け取る場合があります。分析内容に影響しません。

株価ストップ高の理由と市場反応を分析")

はなぜ16%急騰?ストップ高の裏にある投資ファンド要求とは")

株はなぜ急騰11%超?ストップ高の理由と背景を解説")