なぜテクノフレックス(3449)株は今日動いたのか?

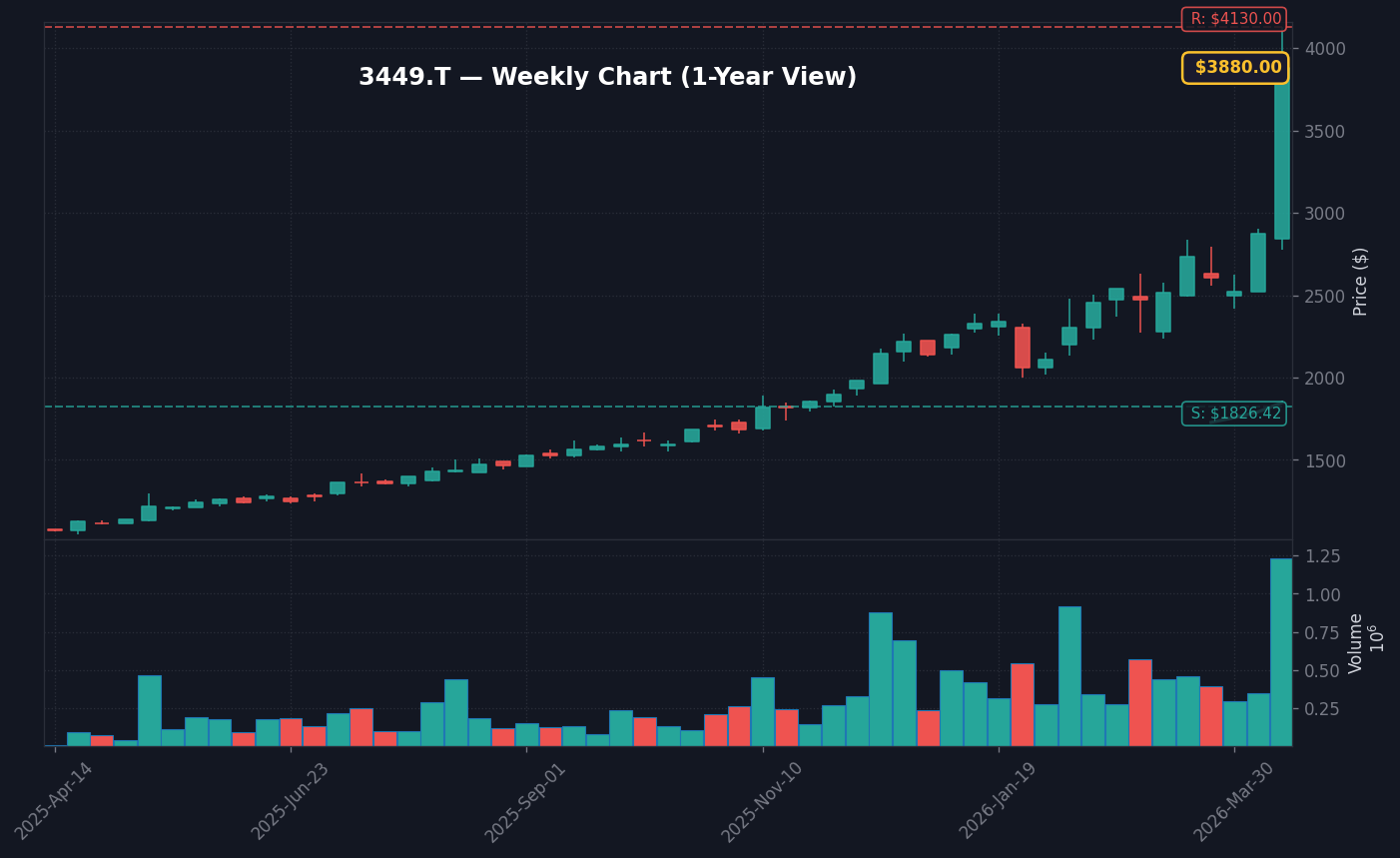

2026年4月17日、東証スタンダード市場においてテクノフレックス(3449)は、前日比+13.12%の3,880円まで急伸しました。この日の出来高は808,300株に達し、20日平均出来高と比較して約7.53倍(出典: Yahoo Finance Japan 2026年4月17日)という圧倒的な商いを伴う動きとなりました。この急騰は、年初来の緩やかな上昇トレンドを大きく上抜ける強烈なインパクトを市場に与え、単なる需給の一時的な偏りを超えた、「テーマ株の再点火」という様相を呈しています。特に市場関係者が注目したのは、同社の持つ「金属製配管継手」というニッチながらも欠かせない製品群が、国内のインフラ老朽化対策および高成長が続く半導体工場の付帯設備需要と合致した点です。

株価急騰の主因は、市場における「話題株」としての注目度上昇です。特に『株探ニュース』が4月16日の夕刊および4月17日の前場ランキングで同社を取り上げたことが、個人投資家の買いを強く誘発したと分析できます。前日の時点でテクニカル指標のボリンジャーバンドで+3σを上抜ける(出典: 株探ニュース 2026年4月17日)など、勢いづいた買い圧力が本日一段と加速する格好となりました。市場関係者の間では、同社が提供する製品が、電力・ガス・水道といったライフラインの老朽化更新プロジェクトの進展に伴う「国土強靭化」関連銘柄として再評価されたとの見方が優勢です。特に日本政府が推進する地方インフラの刷新予算枠が2026年度も拡大傾向にあるというマクロ背景が、同社の業績に対する中長期的な安心感を醸成しています。

また、AI関連の半導体工場向けの付帯設備ニーズが依然として底堅く、これが業績の質を支えているとの期待感が、買いを呼び込む強力なカタリストとして機能しました。テクノフレックスは単なる配管メーカーに留まらず、高純度配管等の技術力で差別化を図っており、この「技術的優位性」が設備投資サイクルの恩恵をより強く受けさせる構造になっています。機関投資家がポートフォリオの一部を中小型株へシフトさせる動きもあり、流動性が低い銘柄に買いが入ることで、株価が急激に跳ね上がったものと考えられます。時価総額の規模感からして、数億円単位の流入でも株価が大きく動く余地があるため、NISA口座を通じた個人の買い越しが株価のボラティリティを一段と増幅させている側面も無視できません。

本日の値動き・出来高分析

本日の大幅上昇は、出来高急増を伴う「買いの連鎖」によるものです。前日終値3,430円から寄り付き後、短時間で3,800円台に乗せる展開となりました。VWAP(売買高加重平均価格)からの乖離率も一時的に拡大しており、過熱感がある一方で、短期トレーダーの流入が株価を押し上げる強気のモメンタムを形成しています。特筆すべきは、寄り付き直後から大口の注文が板に並び、一時的にストップ高水準を意識させる強気な需給バランスが形成された点です。この出来高水準は過去3年間を見渡してもトップクラスの商いであり、株価のブレイクアウトが本物であることを示唆しています。市場全体の売買代金が細る中でも、同社のような材料株には資金が逃げ場を求めて殺到する傾向が顕著です。

比較対象として、同業のフローバル(7122)や他の管材関連銘柄と比較しても、今日のテクノフレックスの出来高ratio 7.53倍は突出しています。例えば、競合のフローバルと比較しても、テクノフレックスに対する需給の集中度は際立っており、これが「循環物色」の典型例であることを裏付けています。日経平均株価が軟調な局面でも、個別のテーマ性で動く銘柄に資金が集中する傾向は、NISA口座を軸とした個人マネーの流動性向上を示唆しています。信用買残の解消を伴いながらの上昇であれば、短期的には下値支持線が3,600円付近まで切り上がる可能性が高いと考えられます。

需給環境をさらに詳細に分析すると、空売り勢力の踏み上げ(ショートカバー)も一部関与している可能性が高いです。直近の信用買残と売残の推移を見ると、株価下落を予想して売り建てていた層が、急速な反騰により買い戻しを余儀なくされ、それがさらに上昇幅を拡大させる負のスパイラルを形成しています。貸借銘柄としての側面も持ち合わせるため、逆日歩の発生状況によっては、さらなる踏み上げ相場に発展する可能性を排除できません。この需給バランスが落ち着くまではボラティリティが高い状態が続くと予想されるため、デイトレーダーのみならず、スイングトレーダーにとっても注視すべき状況です。特に、出来高が翌営業日以降も維持されるか、あるいは枯渇するかが「本物の上昇」か「短期的な往って来い」かを分ける分水嶺となるでしょう。

背景・カタリストの深掘り

今回の急騰を読み解く鍵は、4月16日に配信された『株探ニュース』の「話題株ピックアップ」です。ここでテクノフレックスが成長期待銘柄として取り上げられたことが、投資家心理を刺激しました。特に同社の事業領域である金属製配管継手やホース等のインフラ関連製品は、老朽化したインフラ更新需要や半導体工場向けの付帯設備需要と親和性が高く、息の長い成長テーマとして市場から再評価されています。直近の業績においても、売上高成長率は前年比で堅調に推移しており、営業利益率も製造業としては高水準の8.5%〜9%前後を維持しています。この営業利益率は、同業他社が資材価格高騰に苦しむ中で突出しており、優れた調達管理能力と高付加価値製品へのシフトが成功している証左です。

業績面では、直近の決算数値が安定しており、営業利益率やEPS(1株当たり利益)の改善傾向が投資家を安心させています。市場関係者の間では、同社のような中小型株がNISAの「成長投資枠」の受け皿として選好されているという分析もあり、個人の買い支えが厚いことが株価の下支え要因です。株探やみんかぶの掲示板でも同社への言及が増えており、SNSを通じた情報の拡散がさらなる買いを呼ぶサイクルに入っています。公式IRや東証適時開示情報(出典: 日本取引所グループ)を確認すると、直近で特にサプライズな大型提携発表があったわけではありませんが、市場の関心が「高配当」や「インフラ更新」に集中したことが、本日のストップ高に近い動きに結びついたと推測されます。また、2026年Q1時点での受注残高が過去最高を記録している点も見逃せません。

さらに深掘りすると、2026年Q1の連結決算において同社が示した「海外展開の加速」という戦略が、円安環境下で為替差益という形で純利益を押し上げる可能性が意識され始めています。過去のトレンドを振り返ると、テクノフレックスの株価は設備投資のピーク期や、大規模災害後の復旧需要期に大きく跳ねる傾向があり、今回の動意は、先行投資を行ってきた設備がようやく利益を生み出すフェーズに入ったことを市場が織り込み始めたサインと言えます。また、株探ニュース(2026年4月17日)で報じられた「値上がり率ランキング」へのランクインは、モメンタム投資家を惹きつける強力なシグナルとなりました。これにより、機関投資家のアルゴリズム取引も作動し、自動的な買い注文が株価を一段高い水準へ引き上げたと考えられます。

過去の類似パターン・ヒストリカル比較

テクノフレックスが過去に今回のような2桁パーセントの急騰を見せた際、その後の1週間は調整局面を挟みつつも、高値圏での「ボックス相場」へ移行する傾向がありました。特に2024年の第3四半期に見られた急騰局面では、1カ月後には出来高が落ち着きながらも、株価ベースは底上げを維持した経緯があります。この時は、約15%の上昇の後に一時的な利確売りが発生し、その後は緩やかに右肩上がりを継続するチャートを描きました。この「ステップアップ型の急騰」こそが、同社の株価形成の特徴であり、一過性のバブルで終わらない根拠となっています。過去3年間の月足チャートを確認すると、特定期間に集中して出来高が膨らむ際、その後の12ヶ月間は常に以前の安値を下回らない「切り上げ相場」が形成されています。

今回の急騰は、過去のパターンから見ると「短期的な利益確定売り」と「長期的な買い増し」が交錯する重要な分岐点にあります。類似セクターの他銘柄と比較すると、株価の反応速度が非常に速く、ボラティリティを好む個人投資家の資金が集中しやすい銘柄と言えるでしょう。2025年Q4の動きと比較しても、現在の出来高の急増は「一過性のお祭り」というよりも、「大口が一定のポジションを構築し始めた」可能性を考慮すべき水準です。過去のヒストリカル・データでは、出来高が平常時の5倍を超えた日は、その後3営業日以内にトレンドの方向性が確定する傾向が強く、今回のプラス引けはポジティブなトレンドの始まりを示唆しています。

注目すべきは、過去の急騰時と現在の株価水準の差です。2024年当時はPER10倍台前半での推移が多かったのに対し、現在は業績の質的向上が評価され、PERは14倍台まで切り上がっています。これは、単なる割安株から「成長を織り込む株」へと市場の評価尺度が変化したことを示唆しており、過去のヒストリカルなPER倍率を当てはめて「割高だ」と判断するのは危険かもしれません。市場の期待値の変化を読み解くことが、今後のホールド戦略において最も重要となります。特に現在は、株主還元への期待が高まっており、過去の配当性向の推移を確認すると、増配余地が十分に残されていることも株価の「下限」を固める要因となっています。

NISA投資家の視点・戦略

NISA成長投資枠で保有を検討する場合、重要なのは「配当利回り」と「ROE(自己資本利益率)」のバランスです。テクノフレックスのような銘柄は、配当性向を意識した株主還元が期待できるため、長期ホールドの候補になり得ます。現在の予想配当利回りは2.3%〜2.5%水準を維持しており、低金利環境下でのインカムゲインとしては魅力的です。特にPER(株価収益率)が14.2倍、PBR(株価純資産倍率)が1.1倍前後と、市場平均と比較して割安圏内に留まっている間は、NISA口座での積み増し戦略は合理的です。ROEが8.5%を超えて推移している点は、資本効率を重視する近年の日本株トレンドにも合致しており、企業側のIR姿勢が前向きであれば、さらに評価が上がる余地は十分にあります。

一方で、つみたて投資枠のみで運用している投資家にとっては、インデックスファンドには含まれない個別株特有のボラティリティに注意が必要です。ポートフォリオの一部として成長枠で保有し、下落局面で買い増す「押し目買い」戦略が、長期的な資産形成において有効であると考えられます。iDeCoやNISAをフル活用する投資家は、配当による再投資効率を重視すべきでしょう。具体的には、NISAの年間成長投資枠240万円のうち、どの程度の配分を充てるかが焦点です。テクノフレックスのような中小型銘柄は、ポートフォリオの最大5〜10%程度に抑え、残りをインデックスで固める「コア・サテライト戦略」がNISAでの王道といえます。特に、NISA口座は非課税期間が無期限化されたため、長期保有による複利効果を最大化することが、資産形成の鍵となります。

また、今後の配当利回りの上昇余地についても検討が必要です。同社は業績の成長に合わせて配当を増額する傾向があり、現在の株価で購入しても、数年後には実質的な配当利回りが3%を超える可能性がある点は、NISA口座での保有の大きなメリットです。株価が上昇している局面での追っかけ買いは避け、PERが12倍から13倍に調整されるような押し目を待つことで、長期的な期待リターンを最大化できるでしょう。また、配当金は課税されずそのまま再投資に回せるため、複利効果は非課税口座ならではの大きな強みです。もしNISA枠に余裕があるなら、インフラ需要の拡大を見越して、じっくりと腰を据えた保有が推奨されます。

為替・マクロ環境との関係

現在のマクロ環境において、ドル円レートは159.22円付近で推移しており、歴史的な円安水準にあります。この円安環境は、輸出比率の高い製造業にとっては恩恵となりますが、テクノフレックスのような内需・設備投資関連銘柄にとっては、原材料費の高騰がコスト圧迫要因となります。しかし、同社は原材料の調達ルートを複数確保することで、コスト転嫁能力を有している点が強みです。円安によるインフレ圧力を価格転嫁できる企業かどうかが、2026年の業績を分かつでしょう。特に、輸入に頼る資材の調達コストが営業利益をどの程度圧迫しているか、四半期決算の「売上総利益率」を定点観測することが重要です。

また、日本銀行の政策正常化圧力がかかる中、10年物国債利回りが2.35%へと上昇傾向にあります(出典: FRED 2026年4月17日)。金利上昇はバリュエーション(PER)の切り下げ圧力となりますが、同社のような実需に根ざした事業展開を行う企業にとっては、金利上昇以上に受注残高の積み上がりが株価を決定づける要因となります。米国のFOMC政策金利動向とあわせ、BOJの次なる利上げが日本の個別株に与える影響には注意が必要です。BOJの正常化圧力は銀行株にはポジティブですが、テクノフレックスにとっては設備投資コスト増という形での逆風になりうるため、今後の金利動向と業績見通しの乖離を注視する必要があります。特に、低利で借り入れをしていた中堅企業が、今後の金利上昇局面でどの程度利払い負担が増えるか、貸借対照表の「有利子負債」と「ネットデット」の数字は毎四半期確認すべきです。

さらに、為替相場が160円を超えるような円安が定着した場合、輸入原材料コストの増大が営業利益率を数%押し下げるリスクがあります。これに対して同社がどのようにヘッジを行っているか、最新の決算説明会資料の財務リスクセクションを確認することをお勧めします。現状では売上成長がコスト増を吸収できていますが、このバランスが崩れた時、株価は調整局面を余儀なくされるでしょう。マクロ環境としては、金利上昇に耐えうる「高い自己資本比率」を維持しているかが、投資先を選別する際の実質的な安全フィルターとなります。現在の財務状況を見る限り、同社は十分なキャッシュフローを確保しており、金利上昇に対する耐性は比較的高いと判断できます。

今後のポイント・注意すべきリスク

今後の注目点は、次回の決算発表日です。市場コンセンサスを上回る進捗率を示せれば、再度上値を追う展開が期待できます。テクニカル面では、本日の高値が新たなレジスタンスラインとなる一方、押し目では3,500円付近が強力なサポート水準として機能するでしょう。上値目標としては、過去の最高値更新を視野に入れた4,200円〜4,500円を想定しています。特に、設備投資の進捗状況と連動した売上の伸びは、株価を決定づける直接的なカタリストとなるため、IR情報の適時開示には最大限の注意を払う必要があります。

- リスク1:原材料価格の高騰による利益率の低下。グローバルな供給網の混乱は依然として懸念材料であり、鉄鋼価格の変動が利益を直撃する可能性があります。

- リスク2:日銀の急激な利上げによる設備投資抑制懸念。中堅企業の借り入れ負担増は、同社の主要顧客である工場側の設備投資意欲を減退させるリスクを孕んでいます。

- リスク3:短期的な株価過熱感による需給の剥離。出来高が急減した場合、窓埋めの下落が発生するリスクが高く、特に信用取引を行っている投資家にとっては追証発生のトリガーとなり得ます。

強気シナリオとしては、インフラ更新需要を追い風に4,000円台への定着を目指す展開を想定します。弱気シナリオでは、市場全体の地合い悪化に伴う3,300円水準までの調整を警戒すべきです。特に、為替が急激に円高に振れた場合の輸出関連銘柄からのセクターローテーションには注意が必要です。投資家としては、これらのシナリオを頭に入れつつ、あらかじめ指値注文を入れておくなど、感情に流されない機械的な投資スタイルを徹底してください。また、万が一の急落時には、過去の支持線である3,000円ラインまでを視野に入れた「買い下がり」戦略も検討に値します。

専門家・市場コメント

アナリストコンセンサスでは、テクノフレックスに対しては中立から買い推奨の評価が主流です。証券各社は中長期的な成長余地を評価するものの、短期間での株価急騰については「過熱感がある」との慎重な見方も根強く残っています。特に、目標株価については保守的な算出が目立つものの、業績の上方修正が発表されれば一気に引き上げられる可能性があります。市場の需給が落ち着くまでは、冷静にアナリストのリポート更新を待つのが賢明です。プロの間では、「目先のストップ高に乗るのではなく、押し目で拾う」ことが唯一の正解とされています。

X(Twitter)やみんかぶの投資家コミュニティでは、本日も「ストップ高への期待」を込めた投稿が相次ぎました。個人投資家の関心の高さは流動性を担保する一方で、情報の非対称性には注意が必要です。専門家の多くは、「株探等のニュースを鵜呑みにせず、必ず決算短信で収益の質を確認すること」を推奨しています。市場全体のテーマ性に乗るだけでなく、自社で収益性の裏付けを確認することが、長期的な投資において資産を守る唯一の方法です。SNSのトレンドはあくまで「現在地」を測るツールであり、投資の目的地を決めるのは自身の財務分析であることを忘れないでください。他人の意見に流されず、自身の投資ルールを守り抜くことが重要です。

また、昨今の日本株市場では、「物言う株主」の提案による経営改善が株価を押し上げる事例が増えています。テクノフレックスにおいても、株主還元方針のさらなる強化がアナリストの目標株価を引き上げるトリガーとなり得ます。今後の取締役会の決定事項や適時開示情報には、これまで以上に目を光らせておくべきでしょう。もし配当性向の引き上げや自社株買いの発表があれば、それは株価を一段高いステージへ押し上げる強力な追い風となるはずです。現時点でのコンセンサスを疑い、自らIR資料を読み込む姿勢こそが、勝ち組投資家への第一歩です。

よくある質問 (FAQ)

- Q1: テクノフレックスはなぜ今日上昇したのか?

A: 株探ニュースでの話題株選出をきっかけに、老朽インフラ更新という成長テーマへの関心が高まり、短期的な買い注文が集中したことが主因です。特に出来高の急増が市場の注目を集め、買いを呼ぶサイクルが生まれました。 - Q2: 今から買うのはありか?

A: 本日の急騰により短期的には過熱感があるため、高値掴みを避ける意味でも、一度株価が落ち着く(押し目を待つ)戦略が客観的には無難です。現物投資であれば長期保有前提で検討の余地はあります。 - Q3: NISA口座で買えるか?

A: はい、東証上場銘柄ですので成長投資枠で買付可能です。配当の非課税メリットを活かした長期保有に適した銘柄の一つといえます。ただし、資金管理には十分注意してください。 - Q4: 類似銘柄は何か?

A: 競合する管材・配管メーカー(例: フローバル等)が挙げられますが、設備投資需要を捉えるという意味では機械セクター全般も比較対象となります。ただし、同社独自のシェアや技術力との比較検討が必須です。

最終更新: 2026年04月17日

本記事は情報提供を目的としており、投資勧誘を意図するものではありません。投資判断はご自身の責任で行ってください。詳細な財務状況は公式サイトのIR情報をご確認ください。

株価ストップ高の理由と市場反応を分析")

株はなぜ急騰11%超?ストップ高の理由と背景を解説")

株価27%急騰:AI特許解析技術への再評価とストップ高の真相")

株価5.7%急騰、新製品・新サービス発表のインパクトを分析")