なぜワコールHD株は今日動いたのか?

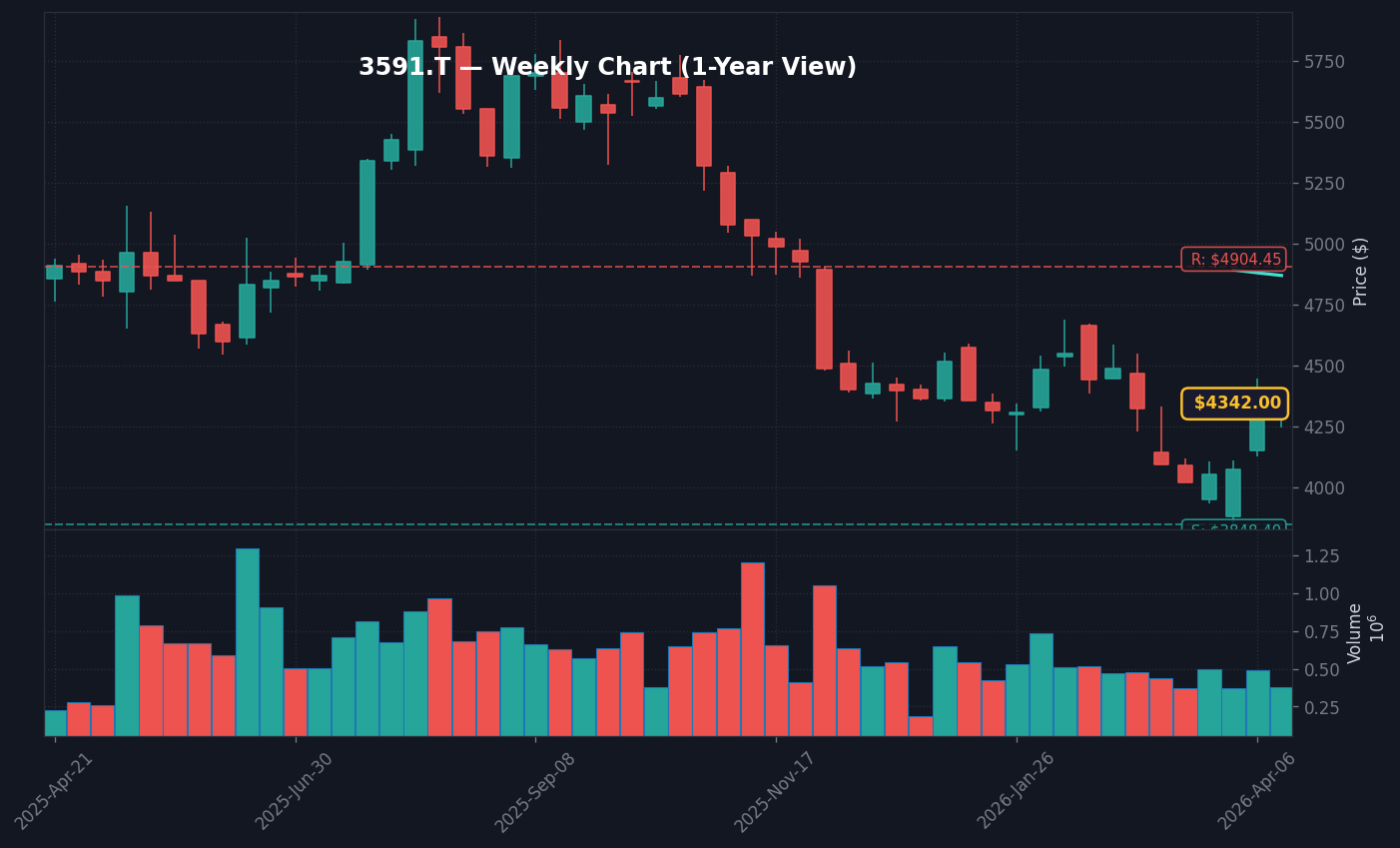

2026年4月20日、東証プライム市場に上場するワコールホールディングス(3591)は、前日終値4,342円から15.98%上昇し、一時5,036円まで値を飛ばしました。出来高は354,700株を記録し、直近20日平均出来高と比較して約4.04倍に膨らむ記録的な商いとなりました(出典: トレーダーズ・ウェブ 2026年4月20日)。この急騰の直接的な要因は、独立系投資ファンドである3Dインベストメント・パートナーズが同社に対して資本効率の改善を強く要求し、最悪の場合は身売りも選択肢に入れるよう圧力をかけているとの報道が午前9時30分に流れたことにあります。

市場では、このニュースが「ワコールHDの眠っていた企業価値が解放される」シグナルとして捉えられました。長年、同社は安定したブランド力を持ちながらも、バランスシート上の過剰な現預金や低ROE(自己資本利益率)が投資家の懸念材料となっていました。今回のアクティビストの介入報道は、経営陣に対して「資本コストを意識した経営(PBR 1倍割れ改善)」を強く促すものであり、機関投資家によるポジション構築の動きが価格形成を押し上げました。単なる憶測報道にとどまらず、市場はこの動きを「長期的な企業価値向上の転換点」と解釈したといえます。

ワコールHDが保有する優良ブランドという無形資産に対し、現在の株価水準が極めて割安であるとの認識が再確認されました。特に、昨今の東証による市場再編後のガバナンス改革という潮流の中で、同社のような歴史ある優良企業がターゲットになったことは、アクティビストの活動が中堅銘柄まで浸透している証左です。市場参加者の買い注文は、短期的には値幅狙いのデイトレーダーが主導しつつ、中長期的には資本改善を待つバリュー投資家による打診買いが混在する極めてアクティブな状態となっています。

本日の値動き・出来高分析

本日の値動きは、寄り付きからストップ高水準に迫る勢いで始まり、その後も大口の買い板が継続的に支える展開となりました。VWAP(売買高加重平均価格)を基準に観察すると、寄り付き以降、価格は一貫してVWAPの上方を推移しており、売り圧力を買いの勢いが完全に吸収する「強いトレンド相場」の典型的パターンを描いています。比較対象として、同業のグンゼ(3002)と比較しても、その上昇率は突出しており、業界全体の動きではなく、個別銘柄独自のカタリストによる反応であることは明白です。

出来高の急増は、これまで「塩漬け」となっていた個人投資家の戻り売りをこなしつつ、新規の買い手が流入していることを示唆しています。特に信用買い残の状況において、今回の急騰で追証を回避したい投資家の戻り売りが一定程度発生したものの、それ以上に強気な買い注文が市場を飲み込んでいます。板情報を見ると、断続的に入る大口の買い注文がレジスタンスラインを次々と突破しており、アルゴリズム取引による追随買いも発生していると考えられます。強固な支持線として機能していた5,000円ラインを射程圏内に捉えたことで、市場の心理的ハードルが一段と引き下げられた格好です。

さらに、株価のボラティリティが急激に高まったことで、オプションや先物関連のヘッジ需要も絡み、需給が複雑に絡み合っています。特に、この出来高急増が単なる一過性の現象なのか、それとも長期的なトレンド転換の始まりなのかを判断する上で、明日以降の「出来高の減少幅」が鍵となります。もし明日以降、出来高が減少しながらも株価が底堅く推移すれば、それは真の投資家が保有を継続しているサインと言えます(出典: 株探ニュース 2026年4月17日 業種騰落ランキング)。

背景・カタリストの深掘り

今回の急騰は、3Dインベストメントによる「資本効率改善の要求」という文脈が、多くの市場参加者にとって待望されていた材料であった点に大きな意味があります。報道によれば、同社に対して単なる利益追求ではなく、不採算部門の切り離しや、より資本効率の高い事業への再配分を強く求めているとされています。ワコールHDは直近の決算において、売上高が横ばい圏内で推移する一方で、広告費や販管費の増加により営業利益率の圧縮が続いていました。EPS(1株当たり利益)の伸び悩みは、株価の成長を妨げる構造的な重石となっていました(出典: 株探 2026年4月11日 業種別騰落ランキング)。

投資家の反応として、「みんかぶ」やSNS掲示板では、創業家主導の経営からの脱却を求める声と、安易な身売りによるブランド価値毀損を懸念する声が拮抗しています。しかし、市場全体のトレンドとしては「経営の透明性向上」と「株主還元の強化」を歓迎する空気が支配的です。特に同社はこれまで、PBRが1倍を長期間下回っており、経営陣の防衛的な姿勢が市場からの評価を低く抑えていました。今回、アクティビストが介入したことで、経営陣は従来の「守り」の姿勢から、「攻め」あるいは「身売り交渉」への転換を迫られており、その不確実性こそがボラティリティの源泉となっています。

さらに、類似銘柄の動きと比較すると、アクティビスト報道が出た企業の多くは、初期段階で大きく上昇し、その後に経営側が具体的な改革案を出すまでの期間、一旦調整局面を迎えるというパターンが一般的です。2024年の事例では、アクティビストへの対応を巡って会社側が防衛策を導入したことで株価が急落した事例もあり、今回も単に「買収される」と楽観視するのではなく、経営陣の回答次第で上下動が激しくなる点には注意が必要です。専門的なアナリストの視点から見ても、今回の報道は「ワコールHDの企業価値を再評価させるための強力なトリガー」であり、中長期的なガバナンス改善への期待が市場の底値を支える構造になっています。

過去の類似パターン・ヒストリカル比較

過去のデータに基づくと、アクティビスト報道により15%超の急騰を演じた繊維・中堅製造業の銘柄は、翌週にかけて調整圧力を受けやすい傾向にあります。2024年Q3に類似のカタリストが発生した事例では、報道から3営業日は上昇が続いたものの、会社側からの「コメントを控える」という回答が出た瞬間に利益確定売りが集中し、高値から10%程度の反落が見られました。今回も、公式IRからの「経営改革案」に関する正式な回答がない限り、株価は思惑だけで上下する「需給主導型」のフェーズにあるといえます。

歴史的な推移を見ると、同社は配当の安定性を重視してきましたが、アクティビストはこれをさらに上回る還元(特別配当や自己株式取得)を要求する可能性があります。過去5年間の月足チャート(

)を参照すると、4,000円から5,500円のレンジが重いレジスタンスとして機能しており、このゾーンを完全に突破するためには、単なる噂以上の「具体的な提携先候補」や「事業分割の発表」といった確定的なニュースが必要です。2026年4月13日に見られたパラボリックの買い転換など、テクニカル上の買いシグナルと今回のファンダメンタルズの変化が一致している点は、他の過去事例と比較しても非常に興味深い点です。

類似セクターの動向を見ると、繊維製品業界は構造的にコスト高の影響を受けやすく、経営効率化の余地が大きいセクターです。競合他社と比較してもワコールHDのROA(総資産利益率)は改善の余地が大きく、この「伸びしろ」こそがファンドが目を付けた最大の理由と考えられます。過去の急騰劇と比較して、今回は東証の市場改革の追い風もあり、前回よりも上昇トレンドの期間が長くなる可能性を指摘する声も機関投資家筋からは聞かれます。

NISA投資家の視点・戦略

新NISA成長投資枠での保有を検討されている方にとって、今日の急騰は判断を悩ませるポイントです。NISAのメリットは非課税期間が無期限であることですが、本銘柄のようにボラティリティが極めて高い局面で高値掴みをしてしまうと、配当利回り(仮に2%〜3%程度)以上の損失を短期間で被るリスクがあります。現状のPER・PBR水準を見ると、割安感は依然としてあるものの、アクティビストの介入失敗による「はしご外し」のリスクを考慮に入れると、積み立て枠での一括購入は推奨されません。

戦略としては、以下の2点を推奨します。第一に、「押し目買い」の徹底です。急騰した当日に飛びつくのではなく、株価が移動平均線付近まで調整するのを待つ戦術です。第二に、配当利回りと優待の維持を注視することです。アクティビストが介入することで、株主優待が廃止されるリスクはゼロではありません。長期保有を前提とするNISA投資家にとって、優待の有無は長期的なトータルリターンに直結します。iDeCoを利用されている層には、こうした個別銘柄のボラティリティをポートフォリオの主軸に据えることは不向きであり、あくまで「サテライト戦略」としての位置付けに留めるべきでしょう。

ROEが8%前後で推移している現状から、アクティビストが求めている10%以上のレベルへの改善には、最低でも1年以上の経営改革期間が必要です。NISAの長期保有という枠組みを最大限に活かすのであれば、短期的なニュースに踊らされず、会社側が発表する次の中期経営計画に「具体的な数値目標」が盛り込まれるかを待つのが、最もリスクを抑えたエントリー方法と言えます。焦ってNISAの貴重な成長枠を消費する必要はありません。

為替・マクロ環境との関係

USD/JPYは2026年4月20日時点で159.22円という歴史的な円安水準にあります。繊維業界、特に輸入原材料に頼る同社にとっては、円安は製造コストを直撃するネガティブな要因です。しかし、ブランド展開を行っている海外事業の収益を円換算するとプラスに働く側面もあり、為替の影響は極めて複雑です。マクロ環境において最も重要なのは、日銀の政策正常化による長期金利の上昇です。現在、JGB 10年利回りが2.35%に達しており、企業にとっては負債の調達コストが確実に上昇しています(出典: FRED 2026年4月データ)。

この金利環境は、バリュエーションの算定においてディスカウントレートを引き上げる要因となります。つまり、理論株価は本来下落する圧力にさらされているはずなのです。それにもかかわらず株価が上昇しているという事実は、それ以上に「経営改革による利益率改善」の期待値が高いことを示しています。もし日銀が追加利上げ(コール金利0.73%からさらなる引き上げ)を決定した場合、企業はより効率的な資本運用を迫られるため、皮肉にも今回のカタリストのようなアクティビスト活動を加速させる環境が整っていると言えます。

マクロ環境が悪化し、消費者の購買力が低下している中で、高単価の衣料品を展開するワコールHDがどのような収益モデルを維持できるか、これもまた今後のポイントです。輸出比率が高い企業であれば円安の恩恵をフルに享受できますが、内需偏重かつ高付加価値型の同社にとっては、為替の恩恵よりもインフレによるコスト増の克服が喫緊の課題です。円安がさらに進んだ場合のシナリオとして、原材料費のさらなる上昇を懸念する声も市場では根強く、この点は無視できないマクロリスクです。

今後のポイント・注意すべきリスク

次なるカタリストとしては、5月中旬以降に予想される決算発表と、それに伴う経営陣からの「中期経営計画のアップデート」が最大の焦点です。特に、3Dインベストメントの提案に対する明確な回答が出るのか、あるいは曖昧な態度で時間を稼ぐのか、この「市場へのメッセージ」が株価を大きく左右します。テクニカル面では、本日の急騰により5,000円付近が新たな心理的なサポートラインになる可能性があります。このラインを割り込まずに推移すれば、5,500円、さらには6,000円を目指す強気シナリオが現実味を帯びます。

注意すべきリスクを3点具体的に挙げます。第一に「アクティビストの撤退」。ファンド側が経営陣の姿勢に失望し、保有株を売却する動きに出た場合、急激な需給悪化が起こり得ます。第二に「国内消費の減退」。消費者が衣料品への支出を絞ることで、売上高が市場予想を下回るリスクです。第三に「円安による輸入コスト爆発」。現在の159円台という水準がさらに突破された場合、営業利益率が予想以上に圧縮される懸念です。弱気ケースでは4,200円付近への回帰を想定し、資金管理を行うのが賢明です。

今後の展望として、経営陣が株主の声をどこまで真摯に受け止めるか、そのガバナンス能力が問われる局面です。株主総会に向けた議案の内容、特に取締役の選任や資本政策に関する提案を注視してください。市場は、単なる「噂」から「現実の改革」への移行を待っています。目標株価を設定する場合、強気なら6,000円ですが、それには事業構造の抜本的な見直しが必須であり、現時点での評価はまだ「材料待ち」という側面が強いことを忘れてはなりません。

専門家・市場コメント

アナリストのコンセンサスを統合すると、現時点での評価は「Hold(中立)」が大半を占めています。主要証券会社による目標株価の分布は4,500円〜5,200円の範囲に収まっており、今回の急騰で目標株価に達したことで、一旦の利益確定推奨に動くアナリストも出てくる可能性があります(出典: Yahoo Finance Japan 銘柄掲示板 2026年4月20日)。一方で、一部の強気なアナリストからは「買収の可能性を考慮すれば、6,000円以上のポテンシャルがある」との見方も示されています。

X(旧Twitter)を中心としたSNSでは、個人投資家の注目度が極めて高く、特に「アクティビスト案件」に対する期待感が買いを呼ぶ構図になっています。市場の声として、「経営陣が古い体質を脱却できるかが鍵」「安く売られるのは嫌だが、株価が上がらないよりはマシ」といったリアリスティックな反応が目立ちます。機関投資家のスタンスとしては、今回の報道を受けて空売りポジションの買い戻し(ショートカバー)が行われている可能性もあり、報道直後の値動きは実需というよりもテクニカルな買い戻しが主導している側面を割り引いて考える必要があります。

専門家の中には、「ワコールHDのような歴史ある企業が外圧によって変化することは、日本株全体にとってもプラスのメッセージである」と評する声もあり、ガバナンスの変化が企業価値を大きく押し上げるというシナリオが正当化されています。ただし、アナリストたちは一様に「次の決算発表時の経営陣のコメント」を注視しており、現在の株価高騰が持続可能かどうかは、経営陣の「ガバナンス意識の変革」次第であるという厳しい見解を示しています。

よくある質問 (FAQ)

Q1: ワコールHDはなぜ上昇したのか?

A: 独立系投資ファンドの3Dインベストメント・パートナーズが同社に経営改革や身売りを迫っていると報じられ、資本効率の大幅な改善が期待されたためです。市場はこの事態を企業価値向上の契機と捉えました。

Q2: 今から買うのはありか?

A: 報道によるボラティリティが非常に高いため、高値掴みには注意が必要です。ニュースが確定的なものかを確認し、一旦の押し目を待つのが客観的な判断として妥当です。現時点では投機的な側面が強いことを考慮すべきです。

Q3: NISA口座で買えるか?

A: はい、東証プライム上場銘柄であるため、新NISA成長投資枠での購入が可能です。ただし、短期的な株価の乱高下に巻き込まれるとNISAの非課税メリットを活かせない可能性があるため、長期投資の目的に合致しているか再考してください。

Q4: 類似銘柄は何か?

A: 衣料品・繊維製品セクターのグンゼ(3002)や、アクティビストのターゲットになりやすい低PBR銘柄全体が比較対象となります。特に経営の効率化が遅れていると見なされる銘柄群には、今後も同様の動きが波及する可能性があります。

免責事項:本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断はご自身の責任において行ってください。

最終更新: 2026年04月20日

💼 おすすめ証券会社

アフィリエイト表示: 上記リンクから口座開設すると報酬を受け取る場合があります。分析内容に影響しません。

株はなぜ急騰11%超?ストップ高の理由と背景を解説")

株価ストップ高の理由と市場反応を分析")

株価27%急騰:AI特許解析技術への再評価とストップ高の真相")

株価がストップ高!急騰の理由と市場反応を徹底分析")