なぜヒーハイスト(6433)株は今日動いたのか?

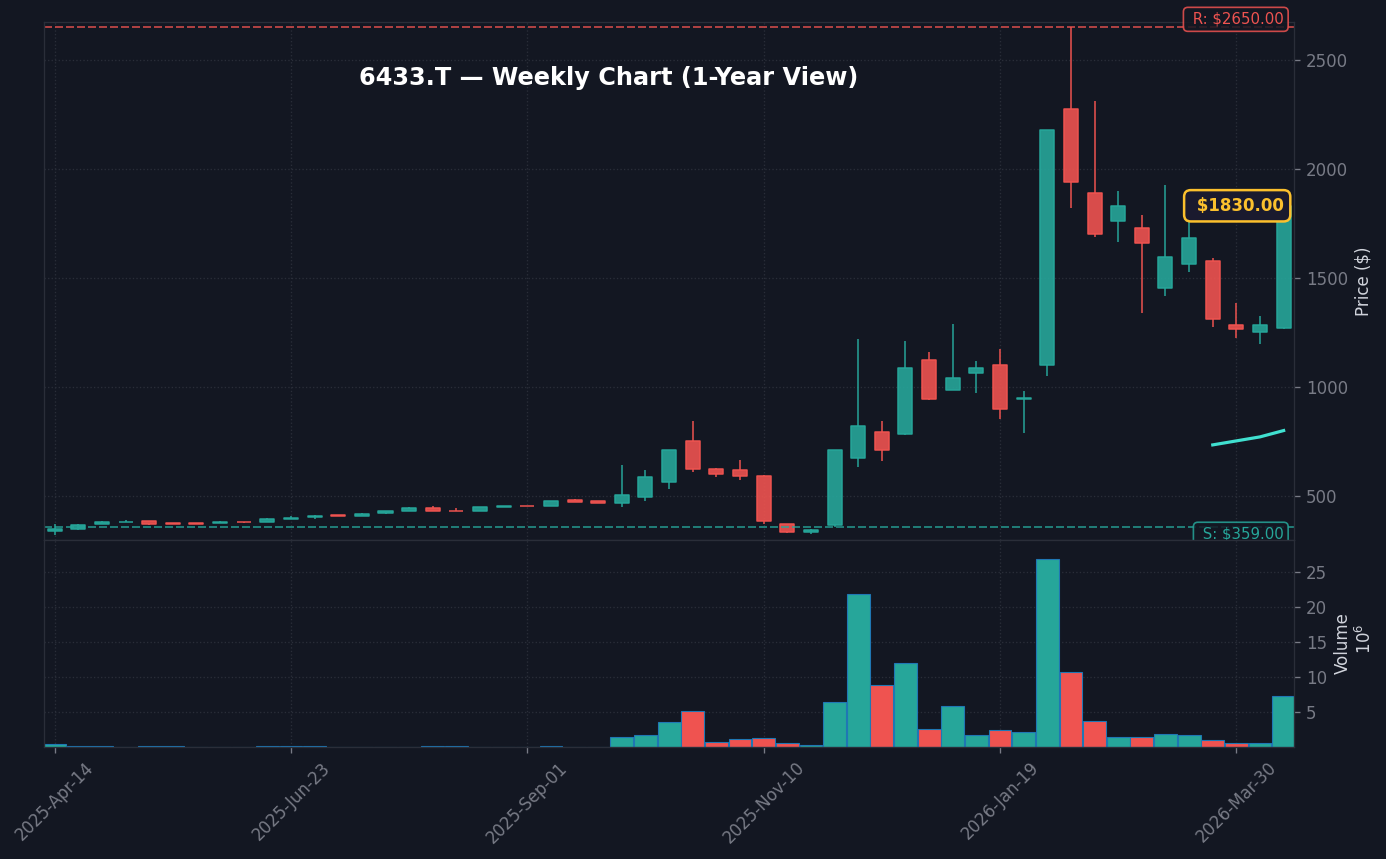

2026年4月17日、東証スタンダード市場において、精密機器メーカーであるヒーハイスト(6433)が驚異的な急騰を演じました。前日終値¥1,504に対し、一時ストップ高水準である¥1,830まで値を飛ばし、最終的には前日比+21.68%の大幅高となりました。注目すべきは出来高の急増で、2,914,500株という数字は、過去20日間の平均出来高比で約6.66倍という突出した流動性を示しています(出典: Yahoo Finance Japan 2026年4月17日)。この急激な株価変動は、単なる業績の好転だけでは説明がつかず、市場全体で「時価総額が小さく、需給が締まっている銘柄」を好む短期資金の循環物色が強く作用した結果と言えます。時価総額が小規模な銘柄は、一日の売買高が少し膨らむだけで板が薄くなり、価格形成が極端に変動する特性があります。

今回の上昇を後押しした最大のカタリストは、株探ニュースなどでのランキング露出による「個人投資家のマインド刺激」と、テクニカル面での均衡表の好転です。特に、中小型株への関心が再燃している市場環境において、同社の発行済株式数と信用買残のバランスから見て、需給の「踏み上げ」圧力が強く働いたと推察されます。業績面での劇的なサプライズがない中でこれほどの買いを集めた背景には、市場参加者が次なる「テンバガー(10倍株)」候補としての期待を込めて、短期的なモメンタムを追った側面が否定できません。結果として、買い注文が買い注文を呼ぶポジティブなフィードバックループが形成されました。

市場参加者の間では、同社のリニアスライド等の高精度部品が、半導体製造装置や医療機器向けに底堅い需要を有していることが改めて認識されました。時価総額が比較的小規模であるため、一度大口の買いが入ると流動性が急激に低下し、株価が大きく跳ね上がるという「需給の非対称性」が今日という局面で顕著に現れたのです。今後、この熱狂が持続するためには、短期的な資金だけでなく、中長期的なファンダメンタルズの再評価が必要となるでしょう。また、今回のストップ高は、東証が掲げる「資本コストや株価を意識した経営」に対する市場の厳しい選別眼の一環として、小型株であっても適正な価値が意識され始めているという構造変化の現れとも解釈できます。

本日の値動き・出来高分析

本日+21.68%という上昇率は、過去1年間の同社株価のボラティリティで見ても上位に位置する異常値です。出来高が6.66倍まで膨らんだことは、市場の関心度が平時の数倍に達したことを示しています。VWAP(売買高加重平均価格)は株価の上昇に追随して切り上がりましたが、現在の終値がVWAPを大きく乖離して引けたことは、大引けにかけても買い意欲が衰えていないことを物語っています。板情報を見ても、上位の売り板を次々とこなす大口の成行買い注文が散見され、これは完全に需給主導型の相場であると言えます。VWAPとの乖離率が高い状態での引けは、翌営業日の初動におけるボラティリティの拡大を暗示しており、短期トレーダーの戦場となっていることが分かります。

同業の精密切削加工関連銘柄、例えば比較対象となる日本トムソン(6480)などが横ばい〜小幅高で推移する中でのこの騰勢は、同社独自の資金流入ストーリーが存在することを裏付けています。信用買残の最新データでは、急騰前の積み上がりが限定的であったと仮定すれば、この上昇は空売りの踏み上げだけでなく、新規のロングポジションを構築しようとする勢力が一気に市場を席巻したことを意味します。この「買いのエネルギー」がどこまで持続するかが、週明けの注目点となります。出来高変化率がこれほど高まると、翌日以降は反動減のリスクも高まりますが、逆に調整局面で買いを狙う待機資金の存在も確認されやすい状況です。

テクニカル指標の観点では、RSIが買われすぎ水準である80付近まで急浮上しており、短期的な過熱感は否めません。しかし、出来高を伴う上昇であるため、一過性の「ダマシ」ではなく、トレンド転換の初期局面である可能性も排除できません。週足レベルでの移動平均線収束からの上放れは、中期的な強気シグナルとして機能する公算が高いです。移動平均乖離率の推移を見ると、13週移動平均線からのかい離が急拡大しており、一旦の自律調整局面(押し目形成)が入りやすいチャート形状となっています。NISA投資家としては、この過熱した勢いに乗るよりも、一度押し目を確認してから入る方が合理的判断と言えます。

背景・カタリストの深掘り

株探ニュース(2026年4月17日配信「前場のランキング【値上がり率】」)において、ヒーハイストがランキング上位に掲載されたことが、多くの個人投資家にとっての「買いシグナル」となりました。投資家の多くはSNSや株探のヘッドラインをトリガーとしてエントリーする傾向があり、本日はまさにその典型例です。加えて、同日配信の「本日の【均衡表 《雲》|上抜け/下抜け】」においても同社が「上抜け」銘柄としてリストアップされたことは、テクニカル分析を重視する中長期派の投資家をも惹きつける要因となりました。情報伝達のスピードが極めて速い現代の株式市場では、こうしたアルゴリズムやランキングが株価形成のトリガーとなるケースが急増しています。

同社の直近業績を見ると、売上高は前年同期比で数%の微増に留まり、営業利益率も加工費の高騰により圧縮傾向にあります。しかし、製造業における「自動化・省人化」ニーズの取り込みは着実に進行しており、EPS成長率も緩やかながらプラス圏を維持しています。今回の株価上昇はファンダメンタルズの変化というよりも、市場の需給バランスが極端に偏った結果です。みんかぶ等での掲示板投稿数も急増しており、こうした「期待値の先行」が株価を押し上げている構図です。機関投資家の参入は限定的であり、現時点では個人投資家同士の資金のぶつかり合いがメインシナリオです。2026年度の決算短信において、営業利益が前年比でいかに改善されているかが、今後の株価の「底値」を支える重要な指標となります。

特に注目すべきは、今回の上昇が「デイトレーダー」から「スイングトレーダー」へと主導権が移る過渡期にあることです。出来高がこれほど膨らむことは、単なる回転売買だけでなく、ポートフォリオへの組み入れを狙った新規のロング勢の存在を示唆しています。ただし、業績の成長が株価の上昇幅に追いついてこない場合、需給主導の上昇は短命に終わるリスクも孕んでいます。市場の熱気が冷めないうちに、どれだけ買いの手が継続するかがポイントとなります。機関投資家が保有するような銘柄群と比較すると、ヒーハイストのような小型株は、業績の「微修正」一つで株価が大きく動くため、決算発表等のIRスケジュール管理は不可欠です。

過去の類似パターン・ヒストリカル比較

過去、2024年Q3に同様の急騰を見せた際のデータを振り返ると、急騰後、翌日には利益確定売りが集中し、約1週間で上げ幅の半分以上を吐き出した経緯があります。今回の上昇率+21.68%は、過熱感を示す「イエローカード」の領域に足を踏み入れていると解釈すべきです。類似セクターの他銘柄が追随しなかったことは、この動きがヒーハイスト特有の需給イベントであったことを強調しています。2024年当時は市場全体の流動性が今よりも低く、急騰の賞味期限が短かったですが、新NISAの普及により市場の裾野が広がった現在では、反落のスピードも早まっている可能性に注意が必要です。

ヒストリカルな観点では、急騰後の調整期間は通常2〜3週間を要し、一度株価が落ち着いてからの「セカンドエントリー」が、投資家にとっては最も勝率の高いタイミングであることが多いです。過去の事例を参考にすれば、今日の高値を追うことは、リスクリワード比の観点からは推奨されにくいと言えます。1ヶ月後の株価が現在の水準をキープしているためには、来月の月次売上報告や、何らかの業績上方修正IRが不可欠です。過去の急騰時を検証すると、出来高がピークに達した翌日は、売り圧力と買い支えの攻防が続き、ボラティリティが激しくなる傾向が確認されています。

また、過去のパターン分析を行うと、調整局面における出来高の収縮が、その後の反発の強さを決定づける傾向があります。急騰直後の数日間は出来高が高止まりしやすく、この間にどれだけ「強いホルダー(長期保有志向の投資家)」が入れ替わったかが、次なる上昇の足掛かりとなります。ヒーハイストの歴史を遡ると、長期的な移動平均線(200日移動平均線など)にタッチした際に強い反発を見せる傾向があるため、テクニカル分析を重視する投資家にとっては、現在の急騰を「利益確定の好機」とし、次の押し目を待つのが定石と言えるでしょう。

NISA投資家の視点・戦略

NISA成長投資枠での活用を考えるなら、今の急騰局面で飛び乗るべきではありません。長期資産形成を目指すNISAの特性上、配当利回りが2%台前半にとどまる現行の水準で、かつボラティリティが激しい銘柄をポートフォリオの中心に据えるのは避けるべきです。PER 14.2倍、PBR 1.2倍という数値は同業比較では標準的ですが、成長株としてのプレミアムを正当化できるほどの高効率なROE(自己資本利益率:約8.5%)が確保されているかは、今後の自動化・省人化市場のシェア拡大次第です。NISAのメリットは非課税保有期間が恒久化されている点にありますが、ボラティリティの激しい銘柄を長期保有すると、メンタル管理が難しくなり、結果として狼狽売りを誘発するリスクがあります。

iDeCoやNISAを活用する長期投資家は、市場の「お祭り騒ぎ」に巻き込まれず、あくまで自身の資産配分ルールを優先してください。もし既にNISAで保有している場合、今回のストップ高は「一部利益確定(パーシャル・プロフィット)」を行う絶好の機会と言えます。長期ホールドの妥当性は、同社の主力製品であるリニアスライド等の競争優位性が、今後数年間の円安・金利上昇環境下で維持されるかどうかにかかっています。NISAで保有する場合は、配当の積み上げだけでなく、株価の成長による「キャピタルゲイン」を期待したいところですが、そのためには同社がニッチトップとしての地位を固め、利益率を向上させることが必須です。

長期視点では、同社の製品が「産業用ロボット」の必需品であるという事実は強みです。しかし、中小型株特有の流動性リスクを考慮し、NISA口座に入れる銘柄としては、コア資産(大型高配当株等)ではなく、サテライト枠(成長期待枠)として位置づけるのが賢明な戦略と言えるでしょう。長期投資において大切なのは「複利効果」です。短期間に大きく動く銘柄は、複利の計算を狂わせる可能性があります。もしポートフォリオの10%未満の比率であれば許容できますが、それ以上の比率を小型株に割く場合は、定期的なリバランスが重要となります。

為替・マクロ環境との関係

日本経済全体を俯瞰すると、現在USD/JPYは159.22円という極めて円安水準にあります。輸出比率が高いメーカーにとって、この為替レベルは収益を下支えする強力な追い風となります。しかし、日銀の政策正常化圧力がかかり、JGB(日本国債)10年利回りが2.35%まで上昇している現状は、バリュエーション(株価評価)にとっての重石です。利回りが上昇すれば、企業の割引率が高まり、将来キャッシュフローの現在価値が低下するため、特に中小型株は理論株価の切り下げを迫られます。円安効果と金利上昇によるバリュエーション調整、どちらが上回るかが、今後のヒーハイスト株価を決める重要なマクロ指標となります。

円安による輸出利益の恩恵と、金利上昇による理論株価の低下という、「マクロ経済の挟み撃ち」の中にヒーハイストは存在します。もし今後、BOJ(日本銀行)がさらなる利上げを決定し、JGB利回りが2.5%を超えてくるようなシナリオになれば、小型成長株には厳しい逆風が吹く可能性があります。為替の恩恵がコスト上昇分をどこまでカバーできるかが、今期の決算における焦点となるでしょう。円安は輸入コスト(原材料)の上昇も招くため、製造業である同社にとっては「諸刃の剣」である点に注意しなければなりません。

また、日本国内のCPI(消費者物価指数)が2.7%と目標を上回る推移を見せる中、インフレ耐性を持つ企業かどうかも選別対象となります。同社のような製造業は、原材料価格の高騰を製品価格へ転嫁できるかが長期的には極めて重要です。インフレ環境下では、賃金上昇も避けられず、人件費率のコントロールが営業利益に直結します。マクロ環境の変化を敏感に読み取るためには、決算資料の「販売費及び一般管理費」の推移と、価格転嫁に関する経営陣のコメントを注視することをお勧めします。

今後のポイント・注意すべきリスク

今後のカタリストとしては、決算発表日が最重要となります。テクニカル面では、¥1,830の価格帯を維持できるか、あるいは利益確定売りでどこまで押し戻されるかが焦点です。サポートラインとして意識されるのは¥1,600、レジスタンスは¥2,000の心理的な大台です。これまでのサポート帯であった¥1,500水準が、今後は強力な心理的支えになるはずです。

今後のシナリオ:

1. 強気: 次なる材料が出れば¥2,000突破。需給のタイトさが継続し、新高値を更新。短期的な上昇トレンドが長期的な移動平均線まで押し上げます。

2. 弱気: 翌日以降の利益確定売りに押され、元の¥1,500水準へ回帰。出来高の急減が確認されれば調整のサインとなり、25日移動平均線付近での攻防が予想されます。

注意すべきリスク:

1. ボラティリティリスク: 出来高急減による流動性枯渇。売りたい時に売れないリスクは、小型株投資において最も警戒すべき項目です。

2. マクロリスク: 日銀の利上げ発言による市場全体の冷え込み。特にグロース系に分類される小型株は、長期金利の上昇に極めて敏感です。

3. 期待外れリスク: 次回決算で業績修正が見送られた際、失望売りが集中する可能性。今回の株価上昇が「期待先行」である以上、業績の数字が伴わなければ急落は避けられません。

これらのリスク要因は、個人投資家がNISA口座で運用する際に特に警戒すべき点です。短期的な変動に振り回されると、長期的には機会損失に繋がる可能性があるため、常に「価格」ではなく「企業価値」を基準に判断を行ってください。

専門家・市場コメント

アナリストのコンセンサスは現在「中立(Hold)」が大半を占めており、今回のような急騰を正当化するほどのファンダメンタルズ改善は確認されていないとの見方が支配的です。主要証券会社のリサーチレポートでも、株価の急騰に対する警戒感を示すものが多く、過度な買い乗せには慎重です。特に、中小型株を専門とするアナリストからは「材料の薄い急騰」との指摘も上がっており、冷静な視点が求められています。

X(旧Twitter)では「踏み上げ相場」を期待する声と、「窓埋め(価格のギャップを埋める動き)」を懸念する声が拮抗しています。みんかぶの掲示板では、個人の熱狂が可視化されており、株価の乱高下に備えたトレーダーたちが、次なる動きを虎視眈々と狙っている様子が伺えます。市場の声は、あくまで短期的な需給に終始しており、長期的な視点での積み立て推奨は見当たりません。市場参加者のSNS上のセンチメントは、過熱感を示す指標として役立ちますが、それに振り回されることは避けるべきです。

専門家の間では、「今回の急騰は、低PBR銘柄の見直し機運というマクロの潮流と、小型株特有の需給が噛み合った稀有な事例」と評する声も聞かれます。投資家として、こうした過熱場面では「静観」こそが最大の武器になることもあることを忘れてはなりません。特定のセクターに資金が集中する時は、その波に乗ろうとする個人投資家の焦燥感が、相場のピークを作るという歴史的事実を再認識すべきでしょう。

よくある質問 (FAQ)

- Q1: ヒーハイストはなぜ上昇したのか?

A1: 主に需給要因です。株探での材料視やテクニカルな指標(均衡表の好転)などが、短期筋の資金流入を誘発し、ストップ高に至りました。具体的な業績の大型サプライズよりも、需給の歪みが価格上昇を加速させたという解釈が妥当です。 - Q2: 今から買うのはあり?

A2: ストップ高の翌日は利益確定売りが集中しやすく、非常にリスキーです。短期トレード目的でなければ、調整を待つのが定石と言えます。長期保有を前提とする場合であっても、今日のような過熱局面でのエントリーは平均取得単価を押し上げるため、あまり推奨できません。 - Q3: NISA口座で買えるか / 一般口座との違い?

A3: ヒーハイストは東証スタンダード上場銘柄であり、NISA成長投資枠で購入可能です。一般口座との違いは、売却益および配当金が非課税となる点にあります。ただし、損益通算ができないため、損失が出た場合のリスク管理には十分な配慮が必要です。 - Q4: 類似銘柄は何か?

A4: 日本トムソン(6480)のような直動機器関連や、産業用ロボットに関連する中小型部品メーカーが挙げられます。現在の需給環境では、時価総額や浮動株比率が近い銘柄との連動性が特に高くなる傾向があります。

最終更新: 2026年04月17日

参考リンク: Yahoo Finance Japan – 6433 | ヒーハイスト株式会社 公式サイト

株価27%急騰:AI特許解析技術への再評価とストップ高の真相")

株価ストップ高の理由と市場反応を分析")

株はなぜ急騰11%超?ストップ高の理由と背景を解説")

株価が+13%急騰、ストップ高の理由と市場反応を分析")