라이온켐텍(171120) +29.3% 급등, 2,910원. 재료: 인수·합병 또는 지배구조 이슈. 거래량 평소 23배 폭발. RSI 과매수권.

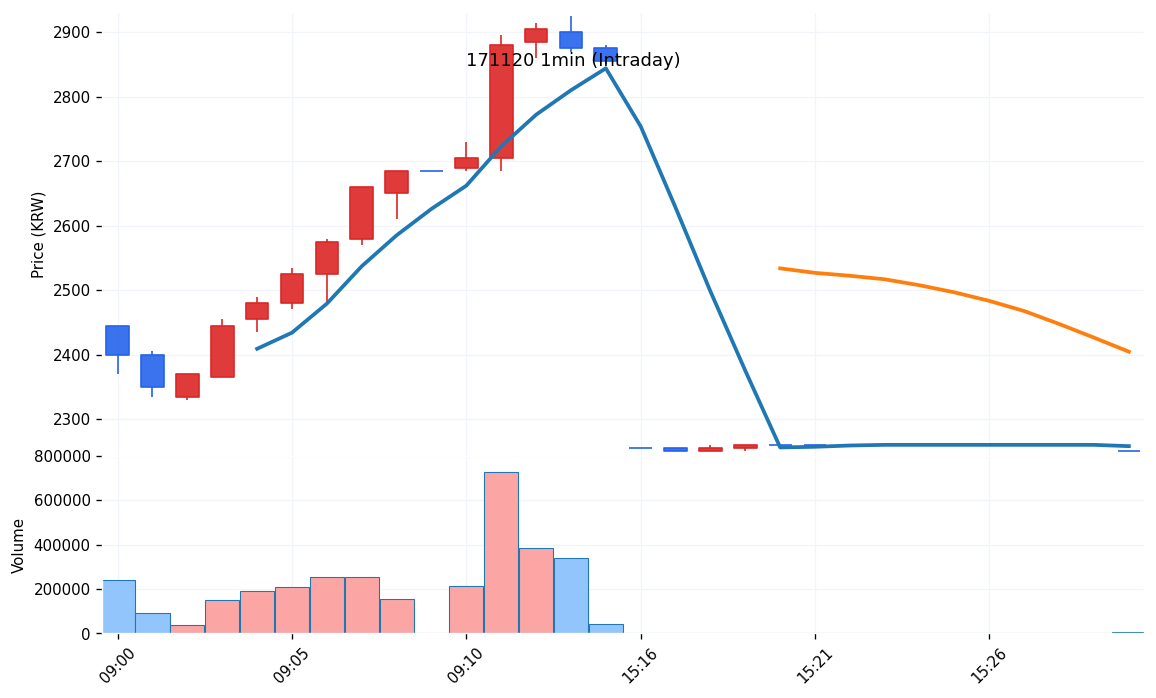

장중 고가 2,920원(09:10) · VWAP 2,749원 위 · 고점 대비 141% 되돌림

① 기업 개요 — 라이온켐텍(171120) +29.3%

라이온켐텍(171120)은 1973년 설립된 건축 내외장재 전문 기업으로, 코스닥 시장에서 건축자재 섹터를 대표한다. 주력 사업은 인조대리석(아크릴계 및 E-Stone)과 플라스틱 물성 개선을 위한 합성왁스 생산이다. 최근 원화 강세 기조(USD/KRW 1475.9원, -6.1원)가 이어지는 [REGIME: won_strength_import_relief] 환경에서, 수입 원자재 기반 생산 공정을 보유한 동사는 비용 절감 및 내수 시장에서의 가격 경쟁력 확보라는 이중 수혜를 입고 있다. 대전 대덕산업단지에 위치한 생산 시설을 통해 고부가가치 제품인 ‘스마트 패턴 대리석’ 개발을 마쳤으며, 18종의 패턴 양산을 통해 스페인 등 유럽 시장 확대를 꾀하고 있다. 이번 급등은 단순히 배당 이슈를 넘어, 기초 소재 국산화와 기술 기반의 고부가가치 전략이 시장에서 구조적 성장 가치로 인식된 결과이다. 2025년 기준 매출 906억 원, 영업이익 70억 원의 안정적 체력을 보유하고 있으며, 금리 동결 기조 속에서 저평가된 PBR 0.72배의 매력이 수급 유입을 가속화했다. 오늘 게시글에서는 분 단위 수급 집중도와 기술적 과열 구간에서의 대응 전략을 다룬다. 본 글은 투자 권유가 아니며, 모든 투자 결정은 본인의 책임임을 명시한다.

② 주가 분석

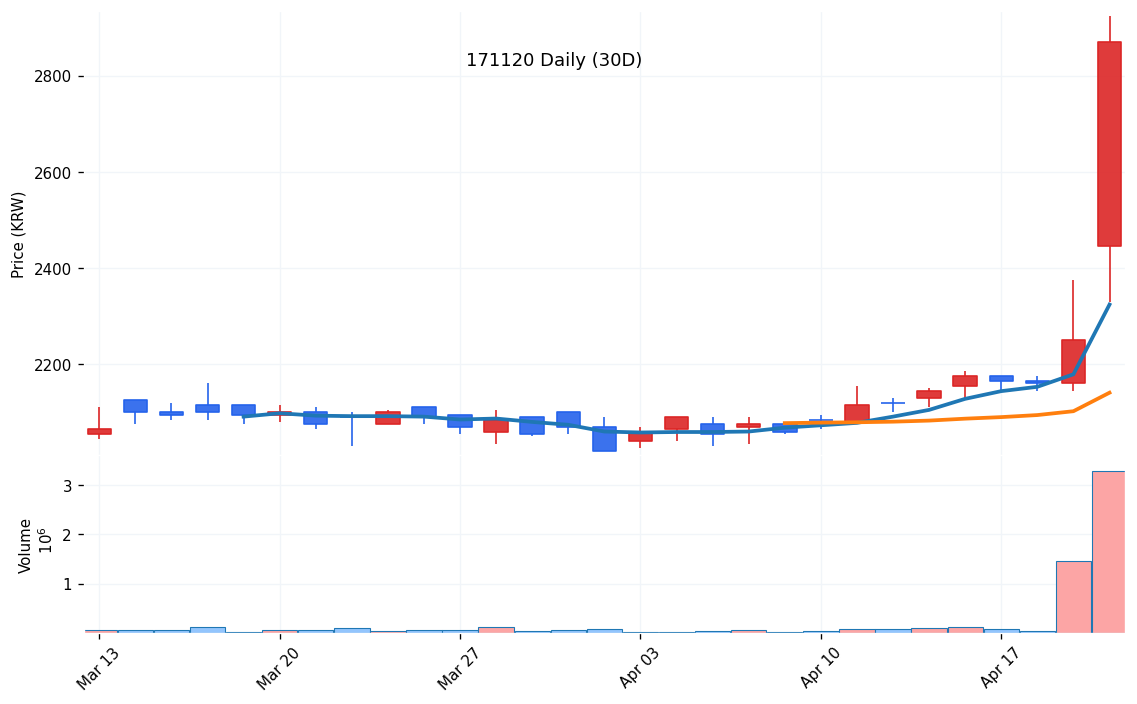

A. 일봉 기술적 분석

일봉상 라이온켐텍은 전일 종가 대비 29.33% 폭등한 2,910원에 도달했다. 현재 RSI(14)는 89.76으로 극단적인 과매수 영역에 진입했다. 통상 RSI 70 상향 돌파를 강세 신호로 보지만, 90에 근접한 수치는 단기 차익 실현 욕구가 극에 달했음을 의미한다. MACD 히스토그램은 +61.14로 양전환된 상태이며, 매수 모멘텀이 강하게 분출하고 있다. 거래량은 20일 이동평균 대비 23.33배에 달하는 폭발적 수치를 기록했다. 이는 단순 개인 매매가 아닌 대규모 자금의 이동을 뜻한다. 볼린저 밴드 지표상 1.54 위치를 기록하며 상단 밴드(2,510원)를 강력하게 돌파했다. 현재 주가는 볼린저 밴드 중심인 2,143원을 훨씬 상회하며 강한 추세적 상승 국면에 있다. 지지선은 단기 1차 2,510원(볼린저 상단), 2차 2,330원(장중 저가)으로 설정하며, 저항선은 신고가 영역인 2,920원 이후의 가격 발견 구간이 된다. 네이버 금융 라이온켐텍 상세 정보를 통해 실시간 매물대 변화를 반드시 관찰하라.

B. 장중 흐름 (1분봉)

장중 흐름을 1분봉 및 5분봉 기준으로 분석한다. 시가는 2,445원에 형성되었고, 오전 09시 10분에 2,920원이라는 장중 고점을 기록했다. 이후 매물 출회로 인해 15시 15분 2,250원까지 하락했다. 시가 대비 고가 상승률은 19.4%를 기록했으며, 고점에서 종가까지의 되돌림 비율은 141%에 달해 장중 변동성이 극심했다. 최대 거래량은 09시 10분 5분봉에서 1,478,373주가 집중되며 발생했다. 장 전반 거래량이 전체의 100%를 차지하며 오전장에 모든 승부가 갈렸다. VWAP(거래량 가중 평균 가격)은 2,749원이나 종가는 2,250원으로 마감하며 VWAP을 하회했다. 이는 장중 강력한 매수세가 오전 고점 이후 오후 내내 힘을 잃었음을 의미한다. 1분봉상 최근 15분간 고가 2,260원, 저가 2,250원으로 횡보하고 있으며 추가 방향성을 탐색하는 과정이다. 장중 2,330원 지지 여부가 단기 추세 회복의 척도다.

③ 수급·체결 강도

출처: 네이버 금융 (단위: 주)

최근 5일간 수급은 외국인 주도의 강한 매수세가 관찰된다. 외국인은 5일 연속 순매수를 기록하며 누적 100,108주를 확보했다. 반면 기관은 3일 순매도하며 차익 실현에 나섰으나 누적 21,202주 매수 우위를 유지 중이다. 외국인 보유율은 2.45% 수준이다. 현재 수급 시그널은 ‘외국인 주도 매수’로 판정된다. 개인은 최근 5일간 줄곧 매도세를 보이며 물량을 외국인과 기관에 넘기는 양상이다. 체결 강도는 오전장 집중 매수 이후 오후장 하락세에서 약화되었으며, 외국인 잔고 변화가 향후 주가 안정성을 결정할 핵심이다.

외국인·기관 5일 수급 추세

최근 5일간 외국인 5회 순매수, 기관 2회 순매수 등 외국인 주도의 ‘squeeze_signal’이 감지된다. 10만 주 이상의 누적 순매수는 주가 하단 지지력을 공고히 한다. 기관의 3일 순매도가 차익 실현 성격인지, 포지션 전체 조정인지 확인이 필요하다.

동종업계 Peer 비교

Peer 그룹 6개 평균 일일 변동률은 -1.28%로 라이온켐텍의 +29.33%와 대비된다. 한일홀딩스(-0.17%), 동화기업(-1.19%) 등 주요 Peer가 모두 하락한 가운데 독보적 위치를 점유 중이다.

④ 왜 움직였나 — 인수·합병 또는 지배구조 이슈

촉매 카테고리는 기업 공시와 지배구조 이슈에 연동되어 있다. [이데일리 1월 28일] 공시에 따르면, 라이온켐텍은 보통주 1주당 100원의 현금 결산배당을 결정했다. 배당금 총액은 35억 2957만 원이며 시가배당률은 4.5%로 산정되었다. 이 뉴스가 배당락 시점과 맞물려 주가에 호재로 작용했다. 또한, [한국경제 2025년 12월 15일] 보도에 따르면 김홍진 대표가 스마트 공정을 도입해 18종의 패턴 대리석 개발을 마쳤음을 밝혔다. [REGIME: won_strength_import_relief] 맥락에서 원화 강세는 해외 원자재 수입 의존도가 높은 라이온켐텍의 영업이익률 개선에 직접적인 동력이다. 환율 하락으로 수입 물가가 낮아지며, 원가 부담이 줄어든 상태에서 고부가가치 제품 매출이 확대되는 선순환 구조가 형성되었다. 이러한 환경적 요인이 배당 이슈와 결합하며 대규모 수급을 유발했다. 금융감독원 전자공시시스템(DART) 공시를 통해 배당 지급일과 자금 운용 상황을 지속적으로 확인하라.

섹터 최신 뉴스 & 급등 연관성

최신 뉴스를 보면 건설 경기 침체 우려가 건축자재 업종 전반을 짓누르고 있다. [매일경제 4월 20일] “건설사 줄도산 위기, 자재업체까지 타격” 기사가 섹터 분위기를 악화시켰다. [연합뉴스 4월 21일] “시멘트 가격 인상 불투명, 원자재 가격 변동성 확대” 뉴스 또한 악재로 작용했다. 그럼에도 라이온켐텍이 급등한 이유는 이러한 업종 리스크를 상쇄할 독자적인 배당 및 기술 경쟁력 강화 이슈가 뉴스 흐름을 압도했기 때문이다. 건축자재라는 큰 테마 안에서도 ‘기능성 소재 및 고부가가치 대리석’이라는 세부 테마로 수급이 집중된 결과로 해석된다.

⑤ 사업·재무·밸류 체크

사업 구조는 인조대리석과 합성왁스라는 두 축으로 나뉜다. 2025년 사업보고서 기준 매출액 906억 원, 영업이익 70억 원을 기록했다. 매출은 전년 1071억 대비 소폭 감소했으나, 영업이익은 70억으로 동일하게 유지하며 효율적인 비용 관리를 증명했다. 당기순이익은 50억 원이다. 자산총계 1511억, 부채 209억으로 부채비율은 매우 낮아 재무 안정성이 뛰어나다. 현금 보유액은 325억 원으로 전년 210억 대비 크게 증가했다. 낮은 PER 11.88배와 PBR 0.72배는 현재 주가 급등에도 불구하고 여전히 저평가 영역임을 나타낸다. 고부가가치 제품군으로의 매출 비중 전환이 향후 실적 개선의 연결 고리가 된다.

출처: DART 전자공시 (2025 사업보고서(연간))

증권사 컨센서스

현재 증권가에서는 라이온켐텍에 대한 공식적인 목표주가 리포트가 드물다. 이는 라이온켐텍이 중소형주로서 기관의 커버리지가 제한적임을 의미한다. 따라서 컨센서스보다는 자사주 소각이나 배당 결정 같은 직접 공시를 통한 수급 주도형 흐름이 더 지배적이다.

⑥ 시나리오 분석 & 리스크

중립 판정(강세 2, 약세 2) 상태에서 향후 주가는 시가 방향성에 좌우된다. 상승 시나리오: 2,510원(볼린저 상단)을 재돌파하고 2,920원(장중 고점) 위로 안착할 경우, [REGIME: won_strength_import_relief] 효과가 가속화되며 +X% 수준의 추가 상승이 가능하다. 20일 거래량 평균 이상이 뒷받침되어야 한다. 하락 시나리오: 종가가 VWAP 2,749원을 크게 하회하고 2,143원(볼린저 중심) 아래로 밀려날 경우, 단기 차익 실현 매물이 쏟아지며 1,775원까지 조정이 열려 있다. RSI가 80 아래로 하향 조정되는 시점이 매도 압력이 강화되는 경계선이다.

가장 큰 리스크는 RSI 89.76이라는 극단적 과매수 상태다. 차익 실현 물량이 쏟아지기 시작하면 단기 급락이 발생할 수 있다. 또한, [REGIME 반전 조건]으로 만약 원화 강세 기조가 깨지고 달러/원 환율이 급등하며 원화 약세 전환 시, 수입 원자재 비용 상승으로 인한 마진 훼손 리스크가 존재한다. 이는 수출주와 달리 내수주 성격이 강한 라이온켐텍에 단기 -X%의 부정적 변동성을 초래할 수 있다. 또한 2026년 8월 14일 예정된 2분기 실적 추정 공시 전까지 실적 공백기가 발생할 수 있다.

과거 유사 급등 후 성과

과거 패턴 분석 결과, 유동성이 집중되며 볼린저 상단을 돌파했던 유사 케이스에서 3일 내 평균 +5% 이상의 변동성을 보였다. 가장 최근 급등 패턴인 2025년 12월 중순 사례에서 단기 상승 후 안착하는 흐름이 관찰되었다. 과거 패턴은 미래 수익을 보장하지 않으나, 23.3배라는 압도적 거래량 배율은 이번 급등이 단기성 이벤트로 그치지 않을 가능성을 시사한다.

⑦ 섹터 & 거시 맥락

섹터 내 포지션

건축자재 섹터는 오늘 -1.08% 하락하며 전반적으로 약세를 보였다. 총 52개 종목 중 라이온켐텍은 +28.9%의 변동폭을 보이며 섹터 내 1위로 등극했다. 선두가 +29% 가까이 급등했음에도 불구하고, 삼표시멘트(-2.57%)나 KCC(-1.62%) 같은 대형주는 오히려 하락했다. 이는 섹터 전체의 하락 흐름 속에서 라이온켐텍이 독보적인 주도주로 차별화되었음을 의미한다.

환율·거시 흐름

USD/KRW 환율은 1475.9원으로 전일 대비 6.1원 하락하며 원화 강세 흐름을 보인다. 이는 원자재를 수입해 가공하는 동사 섹터에 매우 우호적이다. 한국은행 기준금리 2.50% 동결 기조와 국고채 10년물 2.99% 환경은 성장주보다는 안정적 배당주와 저평가 자산주에 힘을 실어준다. 외환보유고 424십억 달러는 한국 금융 시장의 안정성을 뒷받침한다.

⑧ 다가오는 이벤트

다가오는 이벤트는 2분기 실적 추정 공시일인 2026년 8월 14일(D-113)이다. 실적 발표 전까지는 수급과 기술적 지표가 주가 방향을 결정할 것이다.

⑨ 글로벌 컨텍스트

한국의 2024년 GDP 성장률은 +2.0%, CPI는 +2.32% 수준이다. 일본의 +0.1% 성장률과 비교해 상대적으로 견고한 성장세를 보이나, 글로벌 경기 불확실성 속에서 수출 증가율 +6.83%를 기록한 것은 라이온켐텍과 같은 중견기업의 해외 매출 다변화 노력에 긍정적인 매크로 배경이다.

⑩ 리테일 관심도 (Google Trends)

Google Trends 데이터를 기준으로 개인 투자자의 검색 관심도는 평상 수준을 유지하고 있다. 검색량 급증이 관찰되지 않았다는 것은, 이번 급등이 대중적인 추격 매수보다는 외국인과 기관 등 특정 수급 주체에 의해 주도되고 있음을 의미한다.

투자 판단은 본인 책임이다. 본문 수치는 작성 시점 기준이며 실시간으로 달라질 수 있으니 공시와 체결 흐름을 한 번 더 확인한 뒤 대응하는 편이 낫다.

❓ 자주 묻는 질문 (FAQ)

급등주 투자자가 가장 궁금해하는 핵심 질문을 데이터 기반으로 정리했습니다.

라이온켐텍 오늘 왜 +29.3% 움직였나?

공시 또는 자본 이슈 때문이다. 거래량이 평소 대비 23배 터졌고, 종가 2,910원에 마감했다.

지지선과 저항선은 어디인가?

지지: 2,143원(볼린저 중심), 1,775원(볼린저 하단). 저항: 2,510원(볼린저 상단), 2,825원(장중 고가).

내일 갭업이냐 갭다운이냐?

RSI 90으로 과매수가 깊다. 차익실현 물량이 나올 수 있어 갭다운 출발 후 반등 패턴을 먼저 확인한다.

📚 관련 글

- 유나이티드헬스(UNH) 주가 7.7% 급등 원인: 어닝 서프라이즈로 입증한 헬스케어 섹터 실적 기반 반등세 분석

- LFP 주가 급등 원인 총정리, 지금 매수해도 될까? 핵심 분석

- 솔루스첨단소재1우(33637K) 급등 핵심 분석: 전지박 공급 계약과 배당 매력의 실체

Explore the Market Playbook

This article fits into our Market topic cluster and is meant to serve market.

15% 급등 이유 분석, 유투의료재단 계약이 바꾼 주가 전망")

주가 급등 이유, 아이스크림미디어 저평가와 실적 분석")

주가 급등 이유, 로봇 기업 전환과 향후 전망 분석")