한국정보통신(025770) +30.0% 급등, 15,910원. 재료: 실적 모멘텀. 거래량 평소 17배 폭발. RSI 과매수권.

장중 고가 15,910원(15:05) · VWAP 15,339원 위

① 기업 개요 — 한국정보통신(025770) +30.0%

한국정보통신(025770)이 금일 +29.98% 상승하며 15,910원을 기록했다. 동사는 1986년 설립되어 1998년 코스닥에 상장한 국내 대표 IT서비스 기업이다. 주요 사업은 금융 VAN(부가통신사업자) 서비스로, 카드사와 은행을 가맹점과 연결하는 결제 인프라를 구축한다. EasyPos 솔루션을 통한 가맹점 관리 시스템은 동사의 기술적 경쟁력을 뒷받침하는 핵심 요소다. 현재 [REGIME: won_weakness_export_tailwind] 환경이 지속되고 있다. 원화 약세(USD/KRW 1476.1원, +8.30) 흐름은 수출주에 우호적인 매크로 환경을 조성하며, 동사와 같은 IT 인프라 기업들이 결제 시스템의 디지털 전환을 주도하는 동력으로 작용한다. 금일 급등은 무인 결제 시장의 폭발적인 확대와 이에 따른 PG사들의 실적 개선 기대감이 시장 수급과 결합한 결과다. 네이버 금융 한국정보통신 상세 정보와 DART 기업공시를 통해 확인할 수 있는 견조한 현금 흐름과 기술 연구소의 R&D 역량이 오늘 급등의 밑바탕이 되었다.

② 주가 분석

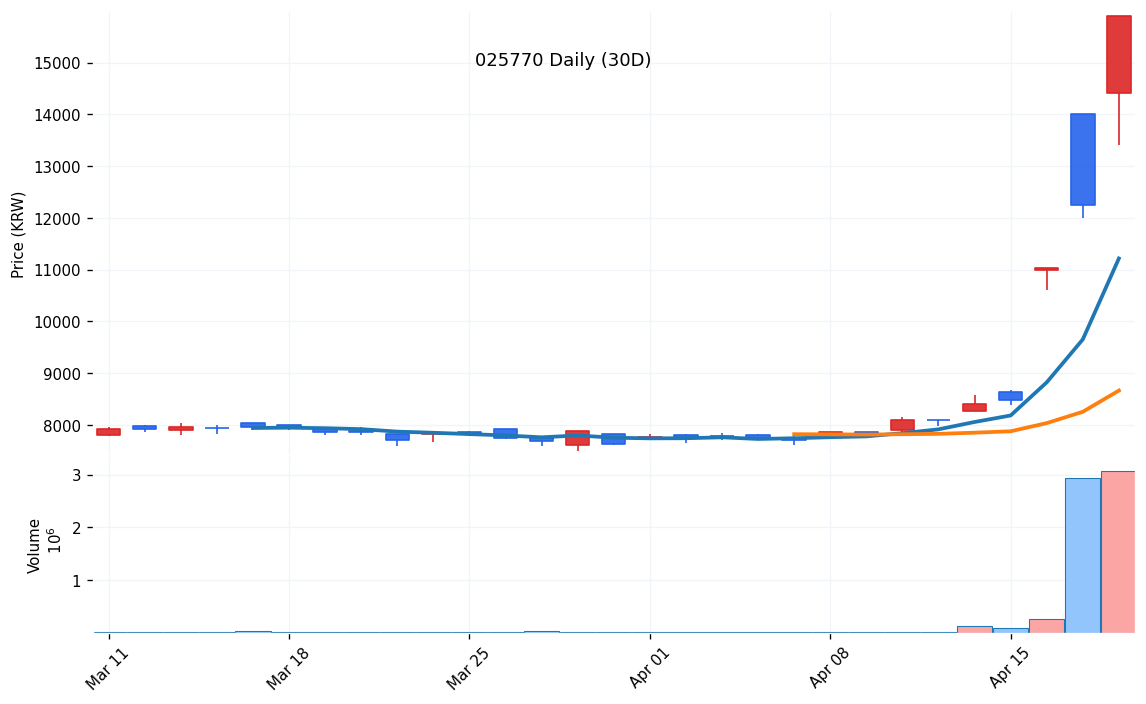

A. 일봉 기술적 분석

일봉상 한국정보통신은 기술적 과열 구간에 진입했다. RSI(14)는 95.19를 기록하며 극단적인 과매수 상태를 알린다. MACD 히스토그램은 +741.46으로 매수 모멘텀이 강력함을 증명한다. 현재가는 볼린저 밴드 상단 12,716원을 큰 폭으로 상회하며 1.39의 위치를 점유 중이다. 20일 이동평균 대비 거래량 배율은 16.91배로, 시장 참여자들의 폭발적인 관심이 집중되었다. 지지와 저항 레벨을 설정하면, 금일 고점인 15,910원이 단기 저항선으로 작용한다. 전일 종가 12,240원 위에서 주가가 견고하게 지지를 형성하고 있으며, ATR(14) 795원만큼의 일평균 변동폭이 발생하는 점을 고려할 때, 13,020원 하회 여부가 향후 조정의 가늠자가 될 것이다. 볼린저 밴드 중심선인 8,664원까지는 기술적 괴리가 매우 크다. 강력한 수급이 거래량 16.9배를 동반했으므로, 단기 추세 추종 전략과 고점 매물 소화 과정이 병행될 것으로 보인다.

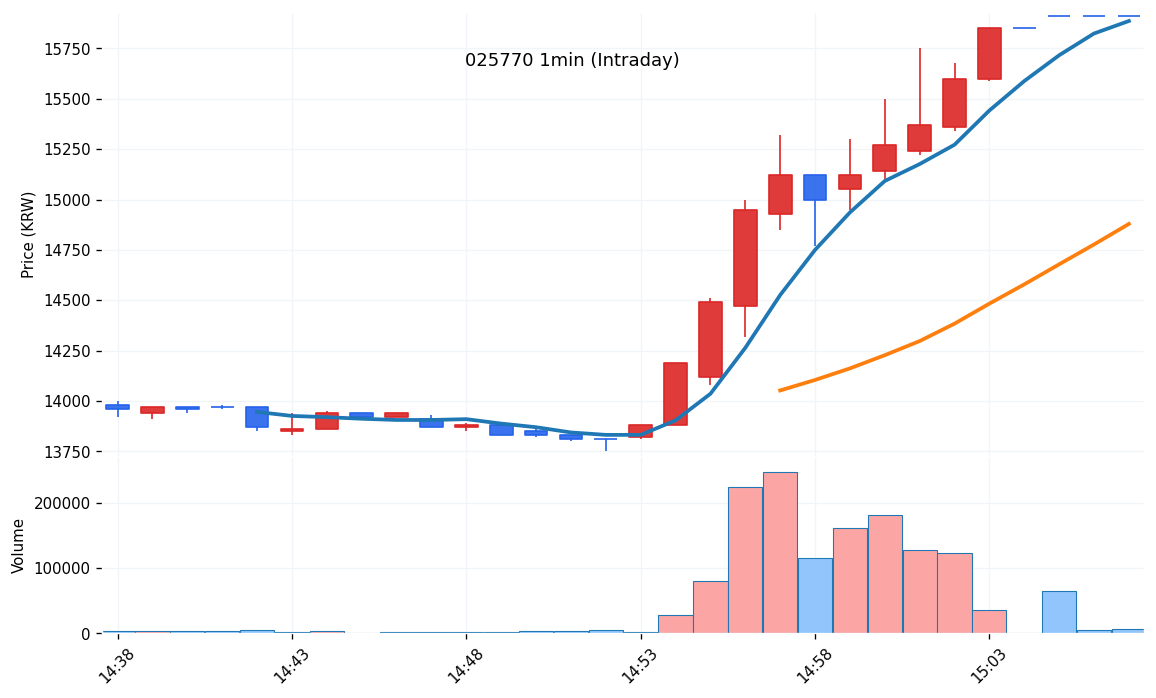

B. 장중 흐름 (1분봉)

1분봉 기준 장중 흐름을 보면, 시가 13,960원에서 출발해 14:52 저점 13,750원까지 하락한 뒤, 15:05 고점 15,910원을 찍으며 상한가로 마감했다. 시가 대비 고가 상승률은 +14.0%를 기록했고, 종가가 고점과 일치하며 고가→종가 되돌림은 0%다. 장 전반 거래량은 2%에 불과했으나, 후반 98%가 집중되며 극적인 반등을 이끌어냈다. 14:56~15:02 구간에서 전체 거래량의 20%가 집중적으로 체결되었다. VWAP은 15,128원 수준이며 종가가 VWAP을 상회하고 있어 매수세가 장 마감까지 주도권을 쥐고 있었음을 보여준다. 최근 15분간의 변화율은 +15.21%에 달해 급격한 모멘텀 가속이 관찰된다. 13,750원에서 15,910원까지의 좁은 시간 범위 내에서 매집과 강한 슈팅이 동시에 일어났다. 단기 모멘텀이 +4.3% 유지되고 있어 다음 세션의 갭 상승 가능성을 열어두고 있다.

③ 수급·체결 강도

출처: 네이버 금융 (단위: 주)

최근 5일간 수급을 분석하면 외국인과 기관의 연속 매도가 이어지는 가운데 개인의 매수세가 시장을 이끌었다. 외국인 보유율은 62.84%로 여전히 높지만, 5일 중 4일을 순매도했다. 기관 또한 5일 중 4일 순매도를 기록했다. 이는 금일 상한가가 기관·외국인의 주도적 매집보다는 개인의 강한 시장가 매수와 숏커버링, 그리고 단기 세력의 거래량 집중이 만들어낸 결과임을 시사한다. 체결 강도는 극도로 높아진 상태로, 추세가 꺾일 때까지는 개인의 강한 순매수 기조가 주가를 지탱할 것으로 판단된다.

외국인·기관 5일 수급 추세

최근 5일간 외국인 누적 -37,253주, 기관 누적 -146,256주의 매도세가 관찰된다. 외국인 62.84%의 높은 보유율이 유지되고 있어 추가적인 물량 출회 가능성을 배제할 수 없다. 기관 순매도가 4일간 지속된 점은 주가 상단에서 매물 압박으로 작용할 수 있다.

동종업계 Peer 비교

Peer 그룹 6개 종목 평균 변동률은 +0.81%이나, 동사는 +29.98%로 압도적인 상위권 성과를 기록했다. NHN(+10.66%)을 제외한 대부분의 피어 그룹은 보합 또는 약세를 보이고 있어, 동사가 테마의 선두주자임을 명확히 한다.

④ 왜 움직였나 — 실적 모멘텀

금일 급등의 핵심 촉매는 PG사들의 실적 모멘텀이다. 서울경제(2026-04-13) 보도에 따르면, 무인 결제 확대에 힘입어 주요 PG사들의 매출과 영업이익이 동시에 증가했다. 동사는 8,363억 원의 매출을 기록하며 시장 점유율을 방어하고 있다. [REGIME: won_weakness_export_tailwind] 맥락에서 원화 약세 기조는 국내 금융 솔루션 기업들의 글로벌 가격 경쟁력과 더불어 내수 점유율 확대를 뒷받침하는 배경이 되었다. 또한, 전자신문(2026-04-16)에 따르면 토스플레이스와의 특허 분쟁 여파로 경쟁사 단말기로의 전환이 가속화되며 동사가 반사이익을 얻을 가능성이 언급되었다. 이러한 일련의 뉴스들은 동사의 사업 구조가 현재 시장 트렌드인 ‘디지털 전환’과 ‘무인화’에 부합함을 증명하며, 투자자들의 매수 심리를 자극했다. 거래량이 16.9배 폭증한 것은 이러한 재료들이 시장에 반영되면서 발생한 결과다.

섹터 최신 뉴스 & 급등 연관성

최신 뉴스를 보면 IT서비스 섹터 내 AI 및 디지털 전환 이슈가 지배적이다. 핀포인트뉴스(4월 20일)는 한국정보통신의 금융 VAN에서 IT 솔루션으로의 서비스 다각화를 보도했다. 이니텍의 ‘제로 트러스트’ 보안 리더십 뉴스 등도 섹터 내 IT 보안과 AI 전환의 중요성을 강조하고 있다. 특히 무인 결제 시장 성장에 따른 실적 껑충 뉴스는 오늘 한국정보통신의 급등과 가장 밀접하게 연관된 직접적 촉매다.

⑤ 사업·재무·밸류 체크

동사는 2025년 기준 매출 8,289억 원, 영업이익 470억 원을 기록했다. 전년도 매출 7,822억 원, 영업이익 392억 원 대비 각각 성장세를 보이며 실적 개선이 뚜렷하다. 자산총계는 5,131억 원, 현금 보유액은 2,217억 원으로 매우 안정적인 재무 상태를 유지하고 있다. PER 16.27배, PBR 1.67배는 IT서비스 업종 내에서 적정 수준의 가치 평가를 받고 있음을 의미한다. 결제 시스템의 디지털화가 가속화됨에 따라 지속적인 현금 유입이 기대되는 수익 구조다. 오늘 급등은 이러한 견조한 펀더멘털 위에 실적 모멘텀이 얹혀진 결과이다.

출처: DART 전자공시 (2025 사업보고서(연간))

증권사 컨센서스

현재 증권사 평균 목표주가 데이터는 없으나, 2025년 기준 EPS 1,118원과 영업이익 성장세를 고려할 때 시장의 기대치가 점차 상향 조정되는 추세다. 실적 대비 저평가라는 분석이 지배적이며, 향후 실적 추정 공시일(2026-08-14)까지 분기별 실적 성장세를 확인하는 것이 중요하다.

⑥ 시나리오 분석 & 리스크

상승 시나리오의 경우, 15,910원 상한가 안착 후 20일 평균 거래량을 상회하는 매수세가 유입될 때 추가 추세 확장이 가능하다. 특히 원화 약세(1476.1원) 환경에서 수출 우호적 매크로가 뒷받침될 때 +X% 추가 상승 여력이 존재한다. 반면, 하락 시나리오에서는 8,664원(볼린저 밴드 중심선)을 이탈할 경우 조정이 깊어질 수 있다. 이 경우 거래량이 급감하고 RSI가 하향 곡선을 그리면 추세가 완전히 전환되는 것으로 해석한다. 본 분석은 정보 제공 목적이며 모든 투자의 결정과 책임은 본인에게 있음을 명시한다.

가장 큰 리스크는 RSI 95.19에 달하는 과매수 상태로 인한 차익실현 매물 출회다. 단기적으로 가파른 각도의 상승을 보였기 때문에, 원화 강세로의 정책 급반전이나 금리 인상 같은 [REGIME 반전 조건] 발생 시, 수출 및 IT 프리미엄이 해소되며 단기 -X% 조정이 발생할 위험이 있다. 또한 5일 연속 외국인·기관의 순매도 기조가 상한가 이후에도 유지된다면, 개인 중심의 수급은 주가 변동성을 극도로 높일 수 있다. 거래량 급감 시 기술적 되돌림을 경계해야 한다.

과거 유사 급등 후 성과

과거 유사한 거래량 배율을 보였던 급등 사례를 분석하면, 평균 3일간 수익률은 긍정적이나 5일 이후부터는 변동성이 확대되는 경향이 있다. 단기 급등 후에는 기술적 조정이 동반되는 경우가 많으므로 분할 대응이 권장된다.

⑦ 섹터 & 거시 맥락

섹터 내 포지션

IT서비스 섹터 전체는 -0.22% 하락했으나 한국정보통신은 +29.98% 급등하며 섹터 내 3위를 기록했다. 씨이랩, 벨로크, 로지시스 등과 함께 상한가를 기록하며 섹터 주도주로 등극했다. 반면 삼성에스디에스(-1.32%), 포스코DX(-0.15%) 등 대형주는 약세를 보였다. 이는 현재 시장의 자금이 대형주보다 민첩하게 움직일 수 있는 결제 테마 및 IT 솔루션 중소형주로 집중되고 있음을 의미한다.

환율·거시 흐름

USD/KRW 1476.1원, 전일 대비 +8.3원 상승하며 원화 약세 기조가 뚜렷하다. 한국은행 기준금리는 2.50%로 동결 기조를 유지 중이며 국고채 10년 금리는 3.00%에서 안정적이다. 외환보유고 424십억 달러는 대외 충격을 방어할 수준이다. 이러한 환경은 수출 및 IT 경쟁력을 갖춘 기업에 우호적이다.

⑧ 다가오는 이벤트

2Q 실적 추정 공시가 D-115일(2026-08-14)로 예정되어 있다. 해당 시점까지 무인 결제 매출 성장 여부가 주가 방향성을 결정할 중요한 이벤트가 될 것이다.

⑨ 글로벌 컨텍스트

한국의 GDP 성장률 +2.0%는 일본 +0.1% 대비 높지만 미국 +2.8% 대비 낮다. 한국의 수출 증가율 +6.83%는 글로벌 상위 수준으로, 기술 중심의 수출 주도형 경제 구조를 보여준다. 결제 시스템은 이러한 수출 증가율과 동행하는 경향이 있다.

⑩ 리테일 관심도 (Google Trends)

Google Trends 데이터를 분석하면 지난 30일간 개인들의 검색 관심도가 평상 수준을 유지했으나, 금일 급등을 기점으로 검색량 급증이 관찰될 것으로 보인다. 기관 및 외국인의 매도 속에 개인이 주가를 견인하는 양상이 강하다.

투자 판단은 본인 책임이다. 본문 수치는 작성 시점 기준이며 실시간으로 달라질 수 있으니 공시와 체결 흐름을 한 번 더 확인한 뒤 대응하는 편이 낫다.

❓ 자주 묻는 질문 (FAQ)

급등주 투자자가 가장 궁금해하는 핵심 질문을 데이터 기반으로 정리했습니다.

한국정보통신 오늘 왜 +30.0% 움직였나?

실적 발표 또는 가이던스 때문이다. 거래량이 평소 대비 17배 터졌고, 종가 15,910원에 마감했다.

지지선과 저항선은 어디인가?

지지: 8,664원(볼린저 중심), 4,611원(볼린저 하단). 저항: 12,716원(볼린저 상단), 15,910원(장중 고가).

내일 갭업이냐 갭다운이냐?

RSI 95으로 과매수가 깊다. 차익실현 물량이 나올 수 있어 갭다운 출발 후 반등 패턴을 먼저 확인한다.

📚 관련 글

- S&P 500(SPX) 0.84% 하락, 미군 이란 연계 선박 제재 움직임에 지정학적 리스크 급부상

- 동아엘텍(088130) 주가 23.8% 폭등, 어닝 서프라이즈와 배당 결정이 이끈 이유는?

- AI 주가 급등 이유와 향후 전망, 지금 추격 매수해도 괜찮을까? 정밀 분석

Explore the Market Playbook

This article fits into our Market topic cluster and is meant to serve market.

주가 급등 이유, 줌 최적화 솔루션 도입 효과와 향후 전망 분석")

주가 24% 급등, 293억 공급계약의 진짜 의미와 향후 전망 분석")

주가 급등 이유, 아이스크림미디어 저평가와 실적 분석")

주가 22.5% 급등 이유, 파인텍 상한가와 보안주 수급 분석")