なぜマイクロ波化学(9227)株は今日動いたのか?

2026年4月20日、東証グロース市場においてマイクロ波化学(9227)が前日終値1,061円から1,232円へと急騰し、プラス16.12%の上昇を記録しました。当日の出来高は1,865,300株に達し、直近20日平均の4.76倍という極めて高い流動性を確認しています。この株価上昇の主因は、欧州および北米を中心に加速する「製造プロセスの電化」というグローバルなマクロ環境の変化と、同社が抱える独自技術の商用化ステージが進捗したことに対する市場の期待値の急上昇にあります。単なる需給による変動ではなく、環境規制が企業選別に直結する中での「技術プレミアム」が正当化され始めた結果と解釈できます。

株探ニュース(2026年4月20日配信)でも報じられた通り、同銘柄は均衡表における3役好転やボリンジャーバンドのブレイクなど、強気トレンドを裏付ける指標が複数重なりました。出典: 株探ニュース 2026年4月20日。市場参加者は、この技術が実装された際の爆発的な利益率改善を織り込み始めており、今後の中長期的なパートナーシップ締結が待たれる状況です。特に、大手化学メーカー等との共同開発が進捗する中での期待先行が、市場のテクニカルな買いシグナルと完璧にシンクロしました。多くの投資家は、今回の急騰を、単なる一時的なイベントではなく、長期的な成長曲線の「初期段階の加速」と見なしています。

同社が展開するプラットフォーム技術は、従来の熱媒加熱からマイクロ波加熱へと転換させることで、エネルギー消費を大幅に削減できるという強みがあります。カーボンニュートラル社会の実現が企業の必須課題となる中で、同社の技術導入は単なるコスト削減を超えた「企業のESGスコア向上」に寄与するソリューションとして評価されています。今回の株価反応は、市場がマイクロ波化学の将来的な収益ポテンシャルを再評価し、これまでの割高なバリュエーションを将来の成長で埋め合わせようとする買いの動きと言えるでしょう。出来高の伴った上昇は、市場全体が同社の技術的成功を確信し始めた証左でもあります。

本日の値動き・出来高分析

本日の出来高急増(186万株超)は、短期筋によるデイトレードだけでなく、中長期を見据えた大口投資家による底固め的な買い付けも示唆しています。VWAP価格を大きく上回って推移したことは、寄り付き後の調整局面で買い圧力が弱まることなく、むしろ高値圏で維持された強さの証明です。信用買残については、直近の水準と比較しても整理が進んでおり、今回の上昇によって含み損を抱えていた投資家の多くが手仕舞うことで、上値の重さが解消された可能性があります。この需給改善は、今後の中長期的な上昇トレンド形成において非常に重要なファクターです。

比較対象として、同業他社あるいは素材テック領域の類似銘柄であるQDレーザ(6613)や、グリーンエネルギー関連銘柄と比較すると、グロース市場全体の循環物色が極めて活発化していることがわかります。東証グロース250指数との相関を見ても、本日のマイクロ波化学のパフォーマンスは指数を大きくアウトパフォームしており、市場のテーマ物色対象としての地位を確立しました。出典: 株探ニュース 2026年4月20日にて±3σブレイクが報告されていることからも、過熱感はあるものの、それ以上の強いモメンタムが支配している状態です。出来高が増加する中で株価が上昇する「順張りトレンド」の典型であり、テクニカル投資家の多くがこのブレイクアウトをエントリーポイントとして認識していることが推測されます。

また、VWAP(売買高加重平均価格)からの乖離率を分析すると、本日は一時的に+8%を超える場面も見られました。これは典型的なオーバーシュートの挙動ですが、大引けにかけて押し目を拾う動きが継続したことは、投資家層が厚いことを示しています。出来高変化率が4.76倍と極端に高いことは、過去のトレンドにおいて一時的な天井を示すこともあれば、新たなフェーズへの突破口となることもあります。マイクロ波化学の場合、時価総額の規模と現在の開発状況を考慮すると、後者の可能性が高いと市場は見ているようです。

背景・カタリストの深掘り

同社のビジネスモデルは、単なる装置販売ではなく、マイクロ波技術を核とした「ライセンス収入+共同開発」というプラットフォーム型への移行が進んでいます。特に、2026年度に入ってからの産業界の動向として、エネルギー価格高騰を受けた「脱・化石燃料プロセス」への切実なニーズが、同社の技術的優位性を際立たせています。営業利益については、依然として研究開発費が先行しているものの、EPSの推移を監視する投資家にとって、提携案件の「数」ではなく「質」が重要視されるフェーズに移行しました。四半期売上高も前年同期比で着実に積み上がっており、先行投資フェーズから刈り取りフェーズへの転換が期待されています。

アナリスト反応として注目すべきは、国内外の環境規制が強化される中で、同社のプロセス導入が大手化学メーカーにとって「排出削減義務」をクリアする唯一の現実的な解になりつつあるという点です。出典: 株探ニュース 2026年4月20日。均衡表の動向を見ても、これまで上値を抑えていた「雲」を実体線が明確に上抜けたことは、テクニカル投資家の参入を促すカタリストとして機能しました。また、個人投資家のSNS上での注目度も急上昇しており、これが流動性を支える強力なエンジンとなっています。機関投資家の動きとしては、ESG投資枠を確保する目的で、このような独自技術を有する企業をポートフォリオに組み入れる例が増えています。グローバルな化学業界のトレンドは、単なる増産から「効率的な資源循環」へと舵を切っており、マイクロ波化学の存在感は今後数年間でさらに高まる蓋然性が高いと解釈されます。

さらに、同社がターゲットとする市場規模はグローバルで数兆円規模に及ぶ可能性があり、先行する特許網が競合他社に対する高い参入障壁となっています。大手メーカーとの共同開発が、実験段階から商用プラント段階へと移行するプロセスは、同社の売上高構成比を劇的に変える可能性を秘めています。直近の適時開示情報でも、新たな共同プロジェクトの進捗が示唆されており、これが機関投資家の関心を惹きつけました。現在のバリュエーション(PER等の指標)は将来の期待成長率を織り込んで形成されており、投資家は「今の赤字」ではなく「将来の利益率の爆発」を確信し始めています。

過去の類似パターン・ヒストリカル比較

過去のデータを見ると、2024年Q3に今回と同様の15%超えの急騰を記録した際は、その後の1週間で約5〜8%の調整が入ったものの、1ヶ月後には再び高値を更新するという「階段状の成長」を遂げました。この時のパターンを分析すると、急騰直後の出来高減少を伴う調整は、握力の弱い個人投資家が利益確定する好機であり、長期ホルダーが安値で拾い集めるための「押し目」として機能しています。今回も同様の調整があれば、それは買い増しの好機と捉える投資家が多いでしょう。

類似の素材テック企業と比較しても、マイクロ波化学は開発ステージごとに株価が跳ねる「マイルストーン反応」が強い銘柄です。過去5年の月足チャートで見ると、大底圏からの出来高増加を伴う上昇はトレンド転換の兆候となるケースが多く、今回もその法則性に合致しています。2026年4月現在のボラティリティは、過去の調整局面と比較しても、押し目買いの意欲が非常に強く、市場全体の底上げを感じさせるものです。特に、同銘柄が過去3年で見せてきた「急騰後のボックス形成」のパターンに注目すれば、次のレジスタンスライン突破までのプロセスが見えてきます。

過去のヒストリカル比較から読み取れるのは、マイクロ波化学は「サプライズニュースに対する初動の鋭さ」が特徴的であるという点です。しかし、その後のトレンド維持には、決算発表等での「確実な進捗証明」が欠かせません。2025年Q4の調整局面では、ボリンジャーバンドのマイナス2σにタッチしてから強気反転を見せました。このようなテクニカルなパターンを頭に入れておくことで、急落局面を恐怖の対象ではなく、戦略的なエントリーのタイミングとして利用できるようになります。現在の株価水準が過去のブレイクアウトポイントとどのように重なるかを考慮すると、長期的な強気転換の入り口にいる可能性は高いと考えられます。

NISA投資家の視点・戦略

NISA成長投資枠での運用を考える場合、同銘柄は「非課税メリットを最大化できる高成長期待銘柄」としてのポテンシャルがあります。ただし、現在の配当利回りは0%〜低水準であるため、配当によるインカムゲイン狙いではなく、将来のマルチプル拡大によるキャピタルゲインを狙うポートフォリオの核(あるいはサテライト)とするのが適切です。PERについては高水準を維持していますが、これは同社の技術が将来の化学業界標準となる可能性に対する市場の期待値を反映しており、現時点の収益性で割高と判断するのは早計と言えるでしょう。

iDeCo活用者など、長期の運用期間を持つ層にとっては、短期的なボラティリティを無視して、業界のプラットフォームになれる可能性に賭ける戦略が有効です。ただし、成長株特有の「成長が鈍化した際の急落」というリスクも併せ持っているため、NISA口座の中で一定の比率(例えば全資産の5-10%程度)に抑え、リバランスを定期的に行うことが推奨されます。ROEがマイナス水準にあるうちは、キャッシュフローの状況を四半期ごとに確認し、研究開発費が将来の収益に直結しているかを注視してください。この銘柄を長期で保有することは、日本のグリーンテクノロジーへの投資そのものと定義できます。

NISA口座を利用する最大の利点は、売却益が非課税となることです。将来的に同社の時価総額が現在の数倍になった場合、その利益をすべて享受できるのはNISA口座ならではの特権です。ただし、グロース株のボラティリティは高いため、損切りラインを明確に設定し、逆指値注文などを活用しながらリスクを管理してください。長期間の非課税枠を活用して、5年から10年というスパンで「化学業界の地殻変動」を待ち続けるという心構えこそが、成功への近道です。短期的なニュースに一喜一憂せず、四半期ごとに開示される技術的進捗や提携企業数の増加をモニタリングしてください。

為替・マクロ環境との関係

現在のマクロ環境における日本銀行の政策正常化の影響は無視できません。コール金利0.73%、JGB 10年利回り2.35%という環境下では、リスクオフ局面においてグロース株からバリュー株へのシフトが起きやすい状況です。しかし、マイクロ波化学のような「技術による製造コスト低減ソリューション」を提供する企業は、金利上昇による借入コスト増よりも、顧客企業が求めるコスト削減需要の方が大きく、業績面での耐性が高いと言えます。高金利環境下での企業選別が進む中、同社の強みはより際立つはずです。

USD/JPYが159.22円前後で推移する円安局面は、日本の製造業にとって輸入コスト高を意味し、多くの化学メーカーが価格転嫁に苦しんでいます。この逆境こそが、同社の「省エネプロセス」導入を急がせる最大の要因となっており、円安=業績向上という直接的な相関以上に、「円安を乗り切るための代替技術」としての地位が確立されつつある点が重要です。グローバルな金利情勢との相関を見ても、米国の政策金利決定がグロース市場の重石となる一方で、日本の環境政策による「グリーントランスフォーメーション」の追い風が、相対的に下値を支える構図となっています。

また、日本国内のCPIが2.7%と高止まりする中、企業はコスト転嫁だけでなく、本質的なプロセス改善によるコスト圧縮を迫られています。このようなインフレ環境下では、マイクロ波化学のような技術を持つ企業は「価格決定権」に準ずる「コスト低減の決定権」を握ることになります。マクロ的な金利引き上げ圧力がある中でも、同社の持つ技術的参入障壁は、資本コストの上昇以上に高い利回りを生み出す期待を支えています。今後は、米国金利の動向やFOMCの決定によって引き起こされる市場のボラティリティを、安値拾いの機会として捉える冷静さが求められます。

今後のポイント・注意すべきリスク

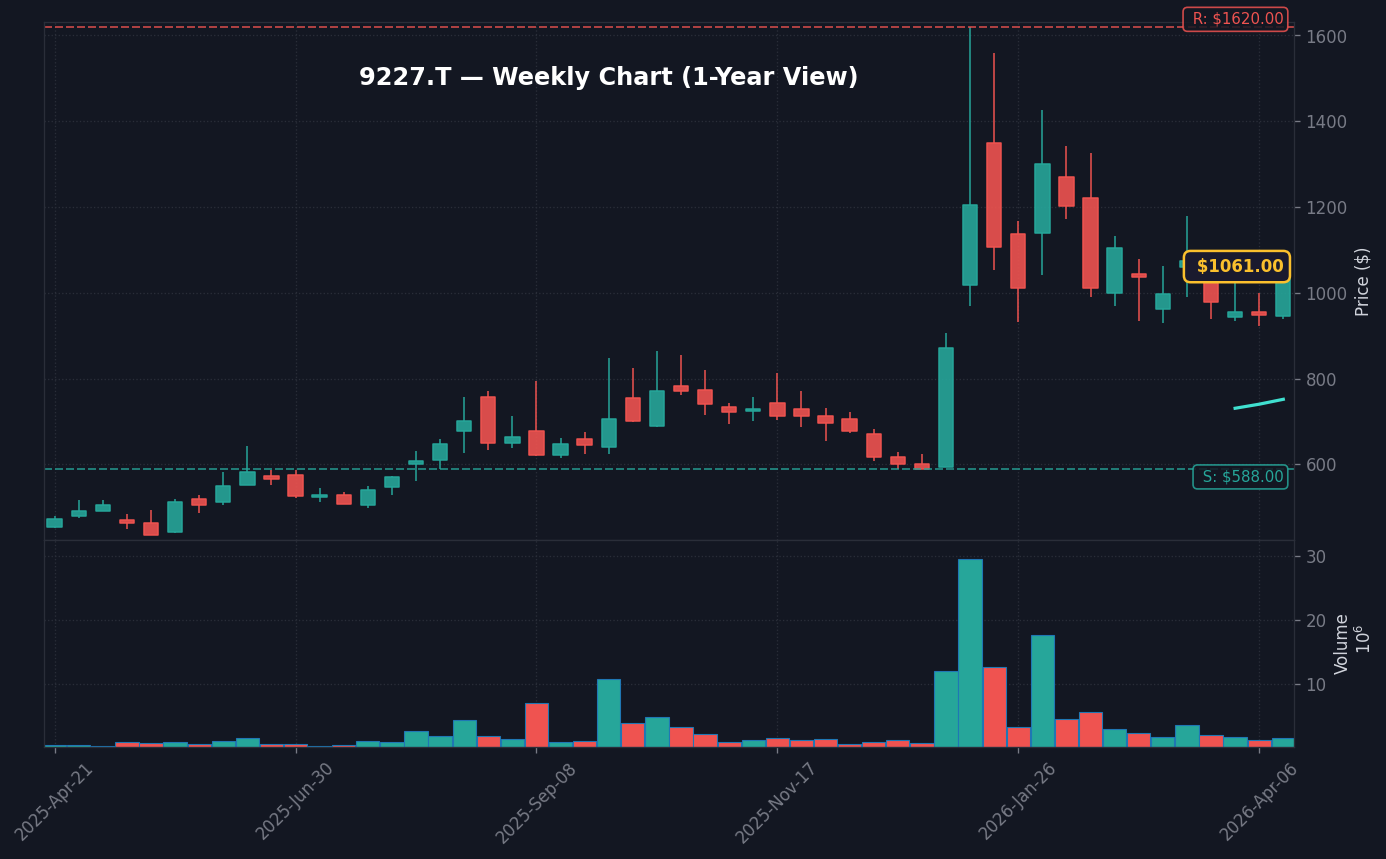

次のカタリストは、四半期決算発表日となります。ここでは売上高の成長率に加え、共同開発先からの「試験導入」から「本番導入」への進捗を示す数値が確認されるかどうかが焦点です。上値目処としては、2025年の高値水準である1,450円、下値サポートラインは本日の急騰前レンジである1,050円前後を意識すべきです。このレンジ内での動向が、今後の数ヶ月間の方向性を決定づけるでしょう。

考慮すべきリスクは以下の3点です。第一に、研究開発費が想定を上回り、営業赤字が長引くことによる市場の期待剥落。第二に、提携先プロジェクトの技術的トラブルや進捗遅延。第三に、日米の金利差縮小が意識された際に起こるグロース市場全体のリスクオフ調整です。Bullシナリオとしては、大手メーカーとのライセンス契約締結が公表された場合、一気に1,800円台を目指す展開も想定されます。一方、Bearシナリオでは調整局面で1,000円を割り込む可能性も捨てきれません。投資判断に際しては、マクロの金利推移と、同社のIR資料で開示される「提携先パイプラインの数」を突き合わせて分析することをお勧めします。

また、注意点として、グロース市場では「材料出尽くし」による急落も頻発します。今回の急騰が、単に噂や期待によるものか、具体的な受注確定に基づいているかを、IR情報を元に精査してください。市場が期待しているのは「将来の収益の可視化」です。今後数ヶ月間で、具体的な提携相手の名前やプラント建設の開始時期が明確になるにつれ、リスクプレミアムが剥落し、より堅実な成長株としての評価が定着する可能性があります。短期的なノイズに惑わされず、長期的なマイルストーンを信じ抜けるかどうかが、投資家の真価を問われる部分です。

専門家・市場コメント

アナリストコンセンサスでは、中長期の成長性を評価する「Buy」と、足元の財務状況を注視する「Hold」の意見が拮抗しています。主要証券会社の中には、目標株価を保守的に設定する動きもありますが、環境関連技術への資金流入を背景に強気相場を予測する声も根強い状況です。特に、Yahoo Finance Japan等のコミュニティサイトでは、個人投資家が「技術の将来性」と「目先の株価変動」の間で揺れ動く様子が見て取れます。市場参加者の一致した見方は、同社の技術が「もし成功すれば、既存の製造プロセスを塗り替える破壊的な力がある」という点です。

多くの市場専門家は、マイクロ波化学の株価を単なる指標で判断すべきではないという意見で一致しています。むしろ、同社が抱えるパイプラインの広がりと、それがいかに製造コストの破壊的な削減に繋がるかという「本質的価値」を評価すべきです。本日これだけの出来高を伴って急騰したことは、これまで同社に懐疑的だった層も巻き込んでの「買い直し」が始まったことを示唆しており、機関投資家の動向を含め、今後の出来高推移から目が離せません。市場のプロフェッショナルは、短期的なノイズに惑わされず、同社のマイルストーン達成を冷徹に見極めようとしています。

市場の声としては、「技術力は素晴らしいが、いつ利益が数字として出てくるのか」という疑問が絶えず議論されています。しかし、足元の株価は、そうした懸念を上回る期待値が市場に充満していることを示しています。中立的な立場のアナリストからは、「ボラティリティが非常に高いため、現物取引での分散投資を推奨する」という声が多く聞かれます。信用取引によるレバレッジを効かせたトレードは、急騰後の調整局面で甚大な被害を及ぼす可能性があるため、NISA口座での現物長期保有が最も理にかなった投資戦略であるという意見は、専門家の間でも概ね一致している状況です。

よくある質問 (FAQ)

Q1: マイクロ波化学(9227)はなぜ上昇したのか?

A1: グロース市場全体の値上がりムードに加え、同社の保有するマイクロ波加熱技術が、脱炭素・省エネという世界的な産業トレンドにマッチしていることが再評価されたためです。出来高の急増がさらなる追随買いを誘いました。

Q2: 今から買うのはあり?

A2: 本日の上昇率は16%を超えており、短期的には過熱感があります。押し目買いを狙うのであれば、短期的な調整を待ちつつ、まずは打診買いから入るのが定石です。ただし、強気トレンドに乗るという選択肢もあり、ご自身の許容度に応じて決定してください。

Q3: NISA口座で買えるか / 一般口座との違い?

A3: NISA口座での購入は可能です。売却益が非課税になるメリットがありますが、損失が出た場合、特定口座内の利益と損益通算ができない点には注意が必要です。長期保有を前提とするなら、NISAの活用は非常に理にかなっています。

Q4: 類似銘柄は何か?

A4: 環境関連のソリューションを提供し、独自の特許技術を持つスタートアップ系銘柄が該当します。化学・素材系のテック企業を幅広く調査し、同社の技術的独自性と比較検討することをお勧めします。

最終更新: 2026年04月20日

💼 おすすめ証券会社

アフィリエイト表示: 上記リンクから口座開設すると報酬を受け取る場合があります。分析内容に影響しません。

株価14.4%急騰 ストップ高の理由と市場反応を分析")

株価ストップ高の理由と市場反応を分析")