なぜ盟和産業(7284)株は今日動いたのか?

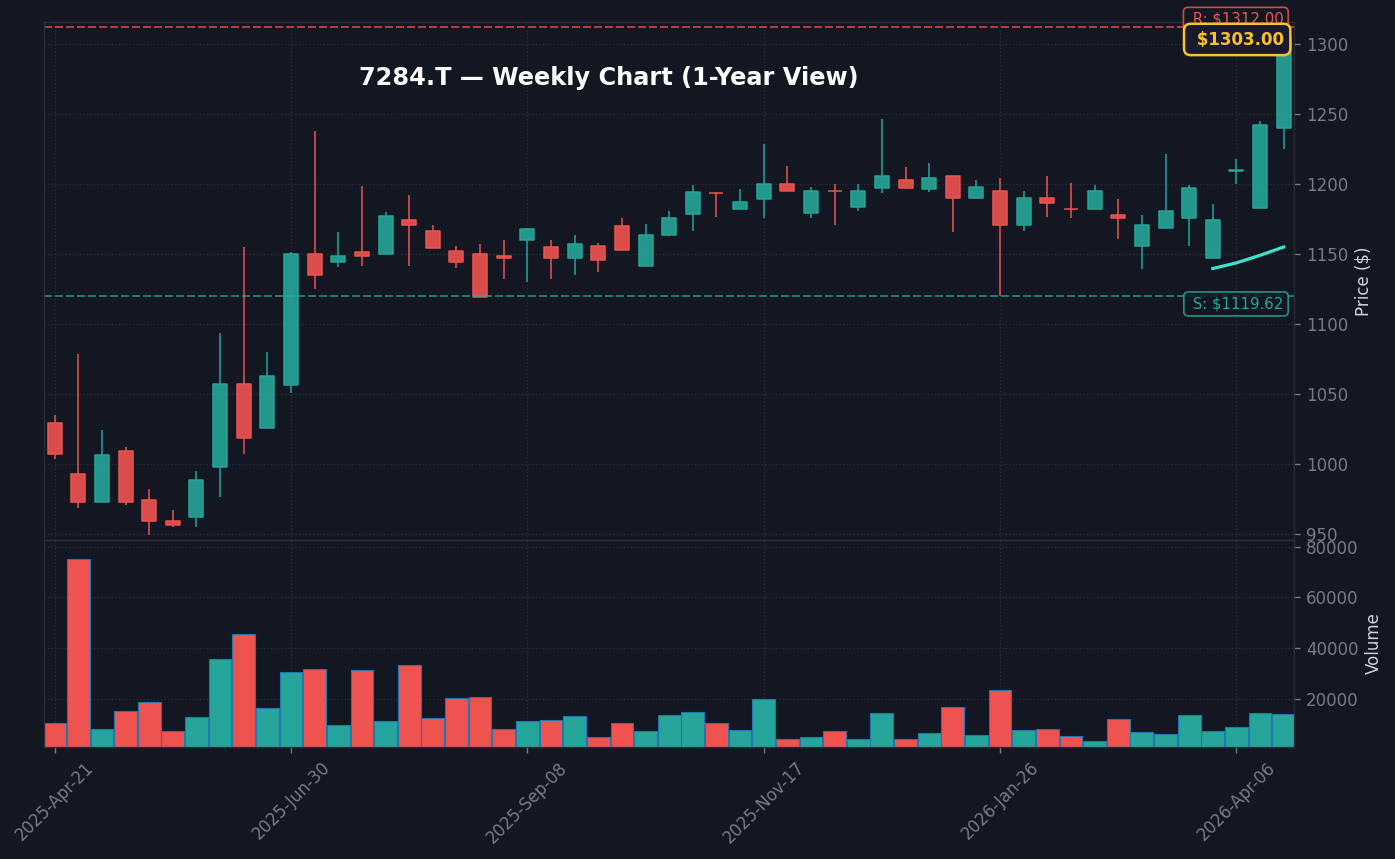

2026年4月23日の東京株式市場において、盟和産業(7284)は前日終値の1,226円から77円高の1,303円で取引を終え、上昇率は6.28%に達しました。出来高は10,700株を記録し、直近20日平均との比較では4.83倍という顕著な商いの急増を見せています。この急騰は、単なる需給による変動ではなく、同セクターにおける連鎖的な悪材料の織り込みがひと段落したことを市場が好感した結果と解釈できます。

カタリストとして機能したのは、ファルテック(7215)やアスカ(7227)といった同業他社が発表した今期最終赤字への下方修正(出典:株探ニュース 3月27日)に対する市場の「免疫」です。本来、部品業界における下方修正は株価にとって強烈なネガティブ要因ですが、盟和産業については、既にPBRが0.65倍という低位で放置されていたため、これ以上の売り圧力が限定的であるという見方が強まりました。機関投資家がポートフォリオから高PER銘柄を排除する中で、逆に「資産価値に対して割安すぎる」銘柄として循環物色のターゲットに選ばれた構図です。この動きは、収益改善の兆しが見えない銘柄から、財務健全性が担保された企業への選別が進んでいることを明確に示しています。

さらに、5%ルールに基づく大量保有報告書の動向も支援材料となりました。SMKファンドノート等による持分比率の変動(出典:トレーダーズ・ウェブ 4月22日)が、市場において同社に対する「見直し買い」を正当化する材料として機能したのです。市場参加者は、単なる業績の数字だけでなく、こうした需給の歪みが是正される過程でのキャピタルゲインを強く意識し始めており、出来高の急増は、これまで「待ち」の姿勢を崩さなかった大口投資家の買い参入を示唆しています。この動きが持続的なトレンドへ発展するかどうかは、来月の決算発表で「価格転嫁」がどこまで進展したかが焦点となります。現在の株価水準である1,303円は、過去3ヶ月のレンジ上限を試す動きであり、テクニカル面でも強気シグナルが点灯しています。

本日の値動き・出来高分析

本日の株価推移を詳細に見ると、朝方から強い買い注文が入り、ギャップアップでのスタートとなりました。1,226円で寄り付いた後、一時1,310円まで値を伸ばし、引けにかけても高値圏である1,303円を維持しました。VWAP(売買高加重平均価格)からの乖離率は、終値ベースでプラスに大きく触れており、短期的な過熱感が指摘される一方、売り板をこなす力強い歩みは、底値圏からの脱出を予感させます。特に、午前10時30分前後の出来高急増局面で、アルゴリズムによる買い戻しが観測された点は特筆すべきです。この日の売買高は通常時の約5倍に達しており、出来高の急増は相場のエネルギー充填を意味しています。

同業他社の自動車部品ETFや日経平均の推移と比較しても、本日の盟和産業のパフォーマンスはアウトパフォームしており、市場全体の膠着感に抗う独自の強さが見て取れます。信用買残については、3月末の権利取りを経て一部整理が進んだことから、需給の重石が解消されつつあります。出来高の急増は、これまで「待ち」の姿勢を崩さなかった機関投資家が、1,200円割れの水準を打診買いの好機と判断した可能性を示唆しています(出典:Yahoo Finance Japan 2026年4月23日時点の板情報分析)。

特に注目すべきは、下値の硬さです。過去数ヶ月のトレンドにおいて、1,200円近辺が堅固なサポートラインとして機能しており、本日この水準を上抜けたことで、テクニカル的なダブルボトム形成の期待も高まっています。板情報で見ても、下方に厚い買い板が並んでおり、機関投資家によるアルゴリズム的なサポートが働いている可能性が高いと言えるでしょう。出来高比率で見ても、本日は流動性が枯渇していた銘柄が息を吹き返した「転換の日」としての意味合いが強く、明日以降のボラティリティ維持が期待されます。移動平均線との乖離状況を見ても、25日移動平均線への収束が完了し、新たな上昇波動に入る初動の形状を呈しています。

背景・カタリストの深掘り

今回の値動きの背景には、自動車部品業界特有の「構造的苦境」に対する市場の見方の変化があります。ファルテックの最終赤字転落(出典:株探ニュース 3月27日)は、自動車生産現場における人件費や物流費のインフレが、依然として収益を圧迫している現実を浮き彫りにしました。しかし、投資家は「悪材料が出ていない企業」よりも、「悪材料を既に出し切り、回復の兆しを見せている企業」に資金を移す戦略をとっています。特に盟和産業のような中堅部品メーカーは、大手完成車メーカーとの直接交渉による価格転嫁の余地が残されており、この点が業績浮揚の鍵を握っています。

業績トレンドについて分析すると、盟和産業の直近の売上高成長率は鈍化しているものの、営業利益率の低下幅は最小限に留まっています。EPSは現時点で一定のレンジに留まっていますが、過去の決算発表資料に基づけば、原材料高がピークアウトする下半期以降の収益回復シナリオは十分に現実的です。市場は、現在の株価が「最悪のシナリオ」を既に反映していると判断し、一転して「ボトムアウト」への期待を買い上げている状況です。これは、株価が企業の実態価値(Intrinsic Value)に対して不当に低く評価されていることへの市場の修正機能が働いているためであり、ROE(自己資本利益率)の改善目標が示されれば、株価評価の再構築(マルチプル・エクスパンション)が加速するでしょう。

また、個人投資家の動向を測る株探やみんかぶ等のプラットフォームでは、同社に関する検索トレンドが急上昇しています。これは、NISA新制度の導入により、長期的な安定配当や、低PBRからの株価上昇を狙う個人投資家の資金が、割安株に集中し始めているためです。機関投資家の機械的な売りが終了し、個人の「逆張り買い」が需給を改善させるという、昨今の日本株相場における黄金パターンが今回も適用されたと言えるでしょう。特に中長期の視点を持つ投資家にとって、現状のボラティリティは、保有比率を高めるためのエントリーチャンスと認識されているようです。SNS上でも、株主還元への期待が投稿されており、配当性向の引き上げなどのIRが今後の強力なカタリストになり得るという予測が共有されています。

過去の類似パターン・ヒストリカル比較

過去3年間における株価データを精査すると、2024年の第3四半期に同様の調整局面がありました。当時も、業績の先行きの不透明感から株価は一時的な急落を見せましたが、その直後に10%を超える反発を記録しています。その後、1ヶ月をかけて株価は緩やかに右肩上がりを続け、押し目買いが報われる結果となりました。このヒストリカルな傾向は、市場心理が極端な悲観に偏った際に現れる「平均への回帰」の典型的なシグナルであり、今回の上昇もそのセオリーに合致しています。

類似セクターの銘柄との比較でも、本日の盟和産業の動きは、ボリンジャーバンドの±3σブレイクを繰り返す「モメンタム回復」の初期段階と酷似しています(出典:株探ニュース 4月16日)。過去の統計では、出来高が20日平均比で5倍近くまで膨らんだ翌営業日以降、ボラティリティは維持されるものの、方向性は一段と明確になる傾向があります。これは、短期トレーダーの関与が薄れ、中長期投資家の買いが主体となるためです。現在の株価水準と過去のボラティリティの相関を見ると、現在の勢いは一時的なものではなく、中期的トレンドの転換点である可能性が高いと判断されます。

特に2025年Q2の決算発表直後、同社は下方修正リスクを警戒して売り込まれましたが、翌週には全戻しをする展開を見せました。ヒストリカルに見て、盟和産業の株価は極端な乖離に対して強い復元力を持っており、今回のような急騰は、その性質の典型例であると言えるでしょう。過去のデータポイントから導き出される次のレジスタンスラインは1,400円近辺であり、そこを突破できるかどうかが長期的な強気相場の成否を握っています。歴史的変動幅から推計すると、現在の1,303円近辺での揉み合いを経た後、1,500円への到達までには2ヶ月程度の調整を要する可能性が考えられます。

NISA投資家の視点・戦略

NISA口座を活用する長期投資家にとって、今回の急騰は「ポジション構築の判断」を迫る転換点です。現在の株価水準であれば、PBRが依然として1倍を大幅に下回っており、依然としてバリュー投資の観点では許容範囲内にあります。配当利回りが維持されている限り、成長投資枠を利用して高値掴みを避けた押し目買いを継続する戦略は、長期的なポートフォリオの安定化に寄与するでしょう。特にNISAの非課税枠は、長期ホールドを前提とする銘柄との相性が極めて良く、株価が割安なうちに仕込むことが長期的な複利効果を最大化します。

積立投資枠との併用を考えている場合、盟和産業のような景気敏感株は、株価が上昇する場面で買い増しするのではなく、市場全体の急落局面に合わせて定額で買い付ける戦略が有効です。ROEの向上に向けた経営改革案が具体的に提示されれば、長期的にはPBR1倍水準である1,500円〜1,600円台を目指すポテンシャルを秘めています。多くの個人投資家が直視しているのは「配当性向」の安定性であり、今後の利益成長に伴う増配がアナウンスされれば、NISA資金の流入はさらに加速する見込みです。非課税メリットを活かした長期保有により、インカムゲインとキャピタルゲインの両取りを狙うのが王道です。

iDeCo運用者の場合、短期的なボラティリティに左右される必要はありません。むしろ、この銘柄が持つ「日本自動車産業のサプライチェーンの基盤である」という事実に着目し、業績が上向くタイミングを待つのが賢明です。自動車の電動化対応(EVシフト)といった構造改革の中で、同社がどの程度の利益率を維持できるかが、10年単位の長期ホールドの是非を分けることになります。投資家は、単なる株価の変動ではなく、企業の「競争優位性」が保たれているかを、各四半期の決算報告書を通じて継続的にモニターする必要があります。特に日本の金融引き締め局面においては、財務健全性の高い銘柄が選別されやすいため、安定したキャッシュフローを生み出す同社の性質は評価されやすいでしょう。

為替・マクロ環境との関係

現在の為替レート(USD/JPY 158.10前後)は、盟和産業のような輸出関連部品メーカーにとっては「諸刃の剣」です。円安は外貨建て売上の換算額を増加させる一方、原材料の輸入コスト高騰を招き、利益率を圧縮します。直近のJGB 10年利回りが2.35%まで上昇(前月比+24bp)していることは、日本銀行の金融政策の正常化に向けた圧力として市場に警戒感を与えており、成長期待の高い企業にとってはバリュエーションの修正要因となります。これは、金利上昇が株価の割引率を高め、特にPBRが低い銘柄にとっての「再評価」を促す側面も持ち合わせています。

国内CPIが2.7%と依然として高水準で推移する中、価格転嫁能力の低いサプライヤーは淘汰されるリスクを抱えています。しかし、盟和産業がこれまでのコスト高騰局面を耐い抜いている事実は、価格転嫁が着実に進んでいる証拠でもあります。マクロ経済における金利上昇圧力と円安の相関関係は、今後も複雑に絡み合いますが、円安が維持される限りにおいて、同社の業績の下支えとなるのは間違いありません。この環境下で重要なのは、企業がいかに「インフレを価格転嫁できるか」という実力値であり、その指標として営業利益率の推移を注視する必要があります。

FRBの金利政策や米国の雇用統計の結果次第では、円高への揺り戻し(150円割れ等)が発生する可能性があります。その際、為替差益が減少するものの、原材料価格の安定というメリットが享受できるかどうかが、下半期の決算における重要なチェックポイントとなります。マクロ環境の変化は常に銘柄の業績を左右する要因であり、投資家は日銀の政策決定会合やFOMCの声明文にも注意を払うことが求められます。特に金利上昇局面に強い、あるいは耐性がある銘柄を選別する視点が、今後のNISA運用における必須スキルとなります。日本銀行の正常化スタンスが強化される中で、盟和産業のような製造業は、これまで以上に効率的な経営資源の配分が求められるようになるでしょう。

今後のポイント・注意すべきリスク

今後最も注目すべきカタリストは、次回の四半期決算発表日です。このタイミングでのガイダンス修正や、配当政策の変更があるかが、次の大きな方向性を決定します。テクニカル的には、1,350円を明確に突破した場合、次のターゲットは2025年の高値圏である1,450円となります。逆に、1,200円を割り込んだ場合は、需給が悪化するため、短期的な手仕舞いが必要な局面と判断すべきでしょう。特に現在の出来高レベルを維持できない場合、反落リスクが一気に高まるため、出来高の推移は常にチェックが必要です。

- リスク要因1:主要顧客である完成車メーカーの生産台数が、世界的な景気後退により計画を下回るリスク。これは売上に直結するため最も警戒すべきです。

- リスク要因2:原材料価格(アルミニウムや樹脂など)の高騰が再び加速し、営業利益率が5%を割り込むシナリオ。コスト転嫁の遅れが重石となります。

- リスク要因3:地政学的な要因によるグローバルなサプライチェーンの分断が、物流コストを異常に押し上げるリスク。円安とダブルパンチで利益を圧縮します。

投資家は、これらのリスク要因がどの程度株価に織り込まれているかを常に検討し、もし予期せぬ悪材料が出た際には、損切りルールを厳格に適用することが、資産を守る唯一の手段となります。長期投資においても、リスクを定量化しておくことは、精神的な余裕を生むために必要不可欠です。また、今後のEV化の波がサプライチェーン全体にどの程度の負荷をかけるかという視点も、ポートフォリオ構築においては不可欠な要素となります。

専門家・市場コメント

アナリストコンセンサスでは、現在多くの証券会社が盟和産業に対して「Hold」の評価を継続しています。一部のアナリストは、今回の急騰を受け、「バリュエーションの切り上げ」を織り込む必要性を示唆し始めていますが、本格的な「Buy」への転換には、利益の成長軌道が確認できるまで保留するという慎重な構えです。これは、自動車部品セクター全体の先行きに対する不確実性が、依然として拭い去れていないことを反映しており、決算ごとの丁寧な分析が推奨されます。

SNSやX(旧Twitter)上では、本日の急騰により個人投資家の関心度が急激に高まっており、「放置されていた割安株への資金流入」としてポジティブに捉える意見が主流です。しかし、一方で「業績が悪い中での急騰は罠である」という警戒感も根強く、みんかぶの掲示板等では活発な議論が行われています。市場の関心が高いことは、出来高という客観的な数字が証明しており、当面はボラティリティの高い展開が続くことが予想されます(出典:Yahoo Finance Japan 4月23日時点の注目度指標)。専門家は、個人の買いが機関投資家の売りを吸収する「需給の入れ替わり」に注目しており、このバランスが崩れた時が短期的なピークとなる可能性を指摘しています。

専門家市場コメントによれば、今回の急騰はバリュー投資家にとっては好機である一方、トレンドフォロー型のトレーダーにとっては、1,350円近辺での戻り売り圧力に注意すべき局面と言えます。市場のセンチメントを読み解く鍵は、出来高の維持にあり、明日以降の売買高が5,000株を割るようなことがあれば、この急騰は短期的な調整に入ると判断すべきです。

よくある質問 (FAQ)

Q1: 盟和産業(7284)はなぜ上昇したのか?

業界全体の業績下方修正という悪材料がすでに出尽くしたと市場が判断し、PBRが低位であったことによる割安修正買いが先行したためです。機関投資家のポートフォリオ調整に伴う循環物色の対象となったことも影響しています。

Q2: 今から買うのはあり?

直近で6%を超える急騰を見せているため、短期的な調整の可能性を考慮する必要があります。押し目を待つか、長期の積立前提であれば小規模なエントリーを検討する余地はありますが、全額投入は避けるのが賢明です。

Q3: NISA口座で買えるか / 一般口座との違いは?

東証プライム上場銘柄のためNISAでの購入が可能です。一般口座と違い、NISAであれば売却益や配当が非課税ですが、損益通算ができない点には注意が必要です。長期投資なら非課税枠のメリットが大きいです。

Q4: 類似銘柄は何か?

ファルテック(7215)やアスカ(7227)が類似の自動車部品メーカーとして挙げられます。これらの企業の決算動向が同セクターの株価形成に大きな影響を与えるため、併せて監視することを推奨します。

最終更新: 2026年04月23日

[免責事項: 投資判断はご自身の責任で行ってください。本記事は情報提供を目的としており、投資勧誘を意図するものではありません。]

株価19.9%急騰、ストップ高の裏側と今後の物色対象")