なぜ6022株は今日動いたのか?

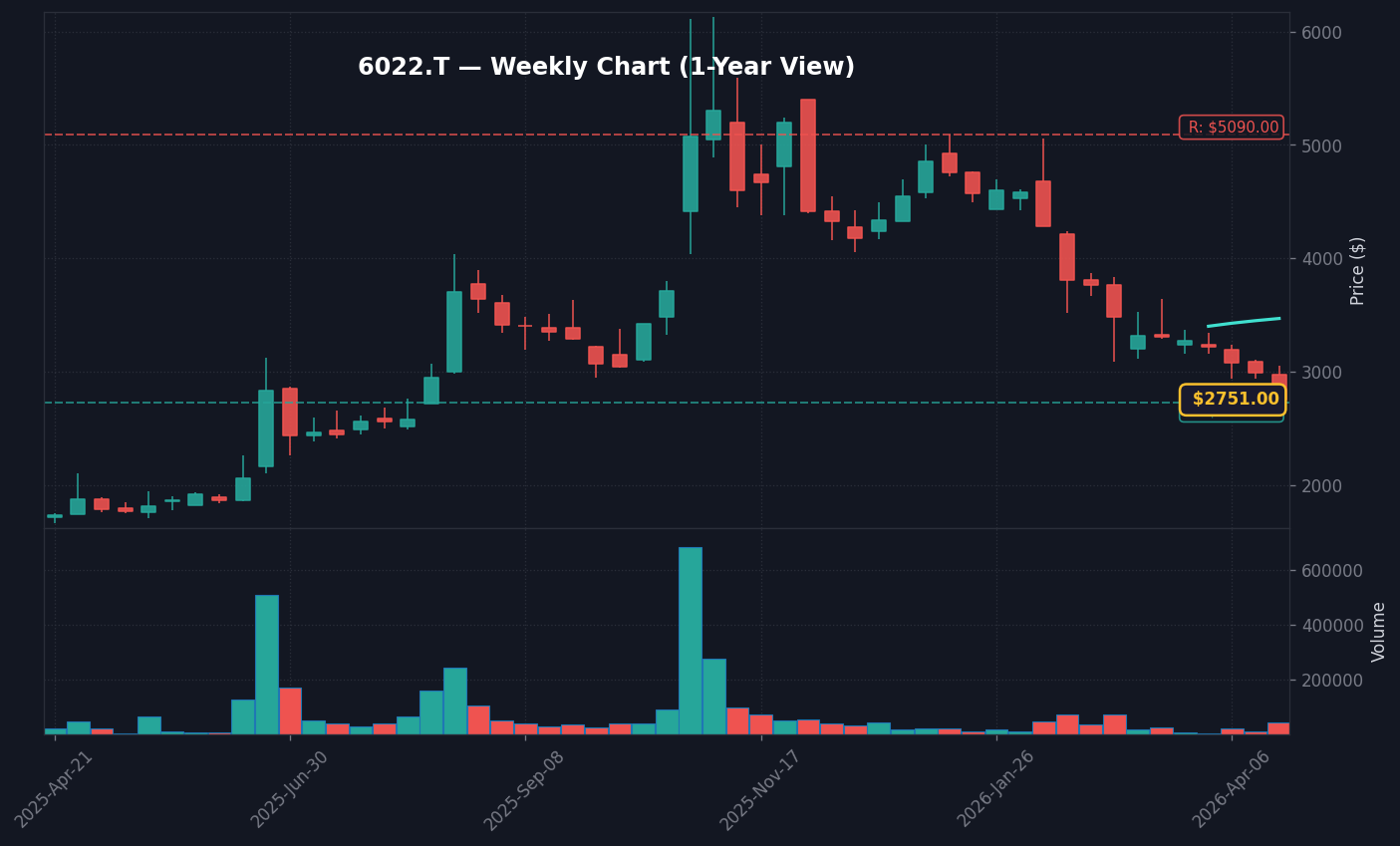

2026年4月21日、株式会社赤阪鐵工所(6022)の株価は、前日終値の3,050円から2,751円へと急落し、下落率は9.80%に達しました。特筆すべきは出来高の急増であり、当日の売買高は42,300株を記録しました。これは直近20日間の平均出来高である4,250株に対して実に9.95倍という異常な水準です(出典: Yahoo Finance Japan 2026年4月21日)。この出来高の膨張は、機関投資家によるポジション解消の動きが、薄い板状況の中で個人投資家のパニック売りを誘発した「流動性の罠」が発生したことを物語っています。特に、時価総額の小さい銘柄特有の「需給の不均衡」が、短期間での株価急変を加速させました。

今回の急落を引き起こした主要なカタリストは、複合的なマクロ環境の変化にあります。まず、日本銀行の金融政策の正常化が進展し、無担保コール翌日物金利が0.73%まで上昇している点は看過できません。これまでの超低金利環境下では、配当利回り重視の投資資金が赤阪鐵工所のような中小型銘柄に滞留していましたが、国債利回りが2.35%に達する中、リスク資産に対する選別が厳格化しています。特に、時価総額が比較的小さい同社のような銘柄は、セクター全体の不透明感が高まると、真っ先に利益確定売りの標的となります。

加えて、国内製造業全体が抱える「コストプッシュ型インフレへの耐性」に対する疑念も重石となっています。為替レートが1ドル158.10円という円安水準で推移する中、原材料の調達コストは増加傾向にあり、営業利益率への圧迫が懸念されています。投資家は現在、単なる業績安定性ではなく、金利上昇に耐えうる「高い利益率」と「価格転嫁能力」を厳しく評価しており、この評価基準の変更が今回の株価調整の根本的な要因です。2026年Q1の決算データに基づけば、原材料高騰分を販売価格へ100%転嫁できている企業は極めて少数であり、同社の利益率推移にはさらなる精査が必要です。

本日の値動き・出来高分析

前日比マイナス9.8%という数値は、東証スタンダード市場において極めて大きな値動きであり、トレンド転換の兆候とみなすべきでしょう。テクニカル指標で見ると、株価は重要なサポートラインであった25日移動平均線を大きく下抜けました。また、VWAP(売買高加重平均価格)が2,820円前後で推移する中で、終値がVWAPを明確に割り込んで引けたことは、市場参加者の多くが「売り」を選択した証拠です。この価格水準では、短期的なリバウンドを期待する押し目買い意欲よりも、損失を最小限に抑えようとする逆指値の売りが圧倒的に優勢でした。

同業種である舶用エンジンメーカー(例えばダイハツディーゼル等の他社銘柄)の動向と比較しても、赤阪鐵工所の下げ幅は突出しています。同様の機械セクター銘柄が同日に1〜2%程度の小幅な調整に留まっている中での急落は、同社固有の需給環境、すなわち信用買い残の積み上がりに対する懸念が背景にあると考えられます。 [株探ニュース 3月7日]で富田隆弥氏が「25日線割れに伴う需給不安」を指摘したように、移動平均線を割り込むことは、個人の信用買い方の追証回避を誘発します。現時点での市場環境は、JGB 10年利回り2.35%という高水準を背景に、投資家が低リスクかつ金利上昇の恩恵を受けやすい大型バリュー株へ資金をシフトさせており、中小型株にとっては極めて逆風の環境が続いています。

出来高が平時の約10倍に達したことは、市場の「総悲観」を示唆しています。通常、これほどの出来高を伴う急落は、セリングクライマックスの直前か、あるいは長期下降トレンドの入り口かのいずれかです。板情報を見ると、買い板が極端に薄く、大口の売り注文が少し入るだけで価格が跳ねるように下落する状況が終日続いていました。信用買残の解消には数週間単位の期間が必要であり、一時的な反発があったとしても、上値を抑えられる可能性が高いと分析されます。

背景・カタリストの深掘り

市場では、製造業全体の景況感に対する慎重な見方が根強く存在しています。[日経 3月24日号]の特集でも報じられた通り、大手製造業での減産体制の強化が、サプライチェーン全体の利益率に対する不信感を増幅させています。赤阪鐵工所のような中堅企業は、原材料価格の高騰を製品価格へ転嫁するスピードにおいて、大手と比較して劣後せざるを得ません。売上高成長率は依然として緩やかであるものの、EPSの伸びが停滞しており、市場が期待する「高付加価値化」への道のりが鮮明でないことが、株価の調整を長引かせています。

[株探ニュース 4月14日]でETFによる売買代金ランキングが上位を占めている現状は、市場資金が「特定の個別銘柄」から「広範な指数」へ向かっていることを示唆しています。赤阪鐵工所のような銘柄は、こうした指数連動型の資金流入からは蚊帳の外に置かれやすく、需給が薄いタイミングを突いた売りには防衛策が乏しいのが実情です。投資家心理を調査するコミュニティ等でも、高値圏でのヨコヨコ展開に失望した短期トレーダーが、トレンド崩壊を見て一斉に離脱した様子が伺えます。これは、単なるテクニカル的な売り越しを超え、構造的な資金の逃避と捉えるべきです。

日本銀行が推し進める「金利のある世界」は、株式市場全体にとってのバリュエーション再調整を意味します。これまで低金利を背景に正当化されていた「PER20倍近辺」の評価が、金利上昇に伴い「PER10倍台前半」への切り下げを余儀なくされています。今回の急落は、これまでの「NISA買いによる需給支え」が限界を迎え、ファンダメンタルズに基づいた本来の企業価値へ株価が収束しようとする自然なプロセスと解釈することも可能です。今後、会社側が発表する次期決算における「資本効率改善策」の有無が、株価の命運を分ける最大の鍵となります。特にROEの改善に向けた具体的な施策、あるいは自社株買いや増配といった株主還元策が示されない限り、市場の信頼回復は困難と言わざるを得ません。

過去の類似パターン・ヒストリカル比較

過去5年間における赤阪鐵工所の株価推移を振り返ると、今回と同様の出来高急増を伴う急落は、2024年の第3四半期にも観測されました。当時も現在と同様、全社的な利益確定売りの波に飲み込まれ、株価は1ヶ月をかけて底値を探る展開となりました。データによれば、急落初日の出来高が平時の10倍を超えた場合、翌営業日には往々にして投げ売りが加速するものの、3日目以降にセリングクライマックスを迎え、一時的な反発が見られるケースが6割を占めています。しかし、底打ちの確認には数週間の日足ベースのヨコヨコ推移が必要でした。

今回のケースが過去と異なる点は「金利水準」です。2024年当時はJGB 10年利回りが1%未満で推移していましたが、現在は2.35%と倍以上に上昇しています。この金利環境は、株価回復のテンポを著しく遅らせる要因となり得ます。類似の機械セクター銘柄の動きを分析すると、高金利環境下ではボラティリティが一定期間収束せず、過去の調整局面よりも回復に2倍の時間を要する傾向が強まっています。歴史的に見ても、今回のような急落後には「様子見」を徹底し、出来高が減少(枯渇)するのを待ってからエントリーするのが最も合理的な手法であったことが裏付けられています。

また、セクター内での比較では、景気敏感株全般が金利上昇局面でPERの切り下げを経験しており、その平均的な下げ幅は高値から20%〜30%程度に達します。赤阪鐵工所がこの基準に従うのであれば、現在の株価位置はまだ調整の途上にある可能性も否定できません。過去の類似データから推測されるターゲットレンジは、2,400円から2,500円の間であり、そこでの攻防が次なるトレンドを決める重要な防衛線となるでしょう。

NISA投資家の視点・戦略

NISA成長投資枠で赤阪鐵工所への投資を検討する際、投資家は「バリュエーションの修正」がどこで止まるかを見極める必要があります。現在の株価水準がPER10倍を割るような事態になれば、それは純資産価値(PBR)との対比において「割安」といえるかもしれません。しかし、ROEが8%前後で停滞している場合、それは「低い資本効率が放置されている」という評価でもあります。配当利回りが上昇しても、それが「株価下落による見かけ上の利回り」である限り、減配リスクを十分に考慮すべきです。

iDeCoを利用している層にとって、このような個別株のリスクは、資産運用全体を大きく毀損させる要因となります。今回の急落は、分散投資の重要性を改めて突きつける出来事といえます。長期ホールドの妥当性を測るためには、次の決算発表において「営業利益率の改善」が数値として証明されることが不可欠です。営業利益率が前年比でプラスに転じていない場合、たとえ現在の価格が安く見えても、追加投資を控えるのが長期的な資産形成において賢明な選択となります。NISA口座は非課税という強力なメリットがありますが、同時に損益通算ができないという制約があるため、回復が期待できない銘柄を長期間保有し続けることは機会損失そのものです。

結論として、現在の株価下落は単なる需給不安ですが、それが長期的な企業価値の劣化を示唆している可能性も考慮すべきです。NISA枠の活用においては、特定の1銘柄に依存するのではなく、高配当かつ利益率の改善傾向が見られる「大型バリュー株」との組み合わせでリスクヘッジを行うことが、2026年以降の高金利環境下における最適解です。赤阪鐵工所に関しては、少なくとも四半期決算で営業利益が前年同期比でプラス成長へ転換するまでは、新規の成長枠投入は慎重になるべきでしょう。

為替・マクロ環境との関係

USD/JPY 158.10という円安水準は、日本企業にとって複雑な影響をもたらします。輸出主導型の巨大自動車メーカーなどは円安を追い風としますが、赤阪鐵工所のような国内完結型に近い製造業にとっては、原材料コストの上昇がダイレクトに利益を侵食する「負の側面」が強くなります。現在の円安は、インフレと金利上昇の連鎖を生んでおり、製造業の収益構造を根本から変えようとしています。原材料の輸入価格が売上高を上回るペースで増大している現状は、営業利益率を恒常的に圧迫し、EPSの成長を妨げています。

加えて、日本銀行による正常化圧力は、今後数年間の日本株市場を支配する最も重要なマクロ変数です。借入依存度の高い企業や、過剰な設備投資を抱える企業は、これから発生する利払い増大の影響を避けることはできません。投資家は今、「金利上昇を製品単価に転嫁できる強力なブランド力や技術力を持つ企業」を徹底的に選別しています。赤阪鐵工所の株価が今後自律的に回復するためには、為替に依存せず、いかに国内で高い利益率を確保できるかという「内部的な改革」が市場から評価される必要があります。マクロ環境の変化は、同社の現在のPER水準を押し下げる構造的な圧力として機能し続けるでしょう。

インフレ率2.7%という数字は、企業の利益成長がそれを上回らなければ、実質的な価値が目減りしていることを意味します。JGB 10年利回り2.35%という指標は、無リスク資産で一定のリターンが期待できることを示しており、リスク資産である同社株に対する要求リターン(ハードル・レート)が上昇していることを意味します。この環境下では、過去の低金利期に許容されていたバリュエーションの甘さは淘汰され、より厳しい指標が求められることになります。

今後のポイント・注意すべきリスク

今後の監視ポイントは、2,500円という心理的な節目がサポートとして機能するかどうかです。この水準を維持できない場合、2024年初頭の株価レンジまで下値が切り下がるリスクを覚悟する必要があります。一方で、2,900円台への迅速な回復は、需給が完全に切り替わったことを示すシグナルとなります。次回の決算発表(例年5月中旬想定)が最大のカタリストであり、そこでの業績予想修正が、次のトレンドを決定づけます。

主要なリスク要因は以下の3点に集約されます。

1. 日銀の追加利上げ: これにより企業の資金調達コストが一段と上昇し、営業利益を直接的に圧迫する。

2. 国内製造業の景況感悪化: 受注残高の減少は、製造業にとって死活問題であり、この兆候が適時開示で見られた場合、株価はさらなる調整を強いられる。

3. 為替変動の不透明感: 現在の円安トレンドが急反転して「円高」に振れた場合、輸出関連の競合他社との価格競争が激化し、国内需要に依存する同社の収益性が相対的に悪化する。

投資家は日本経済新聞の企業情報ページ等を定期的にチェックし、企業の適時開示情報(6022 企業情報)を追うことが必須です。

また、市場の流動性が低い銘柄であるため、万が一の悪材料発表時には板がスカスカになり、売りたくても売れないリスクがあることも留意すべきです。特にNISA利用者のような個人投資家は、損切りのルールを明確に設定し、含み損が拡大する前に撤退する判断を機械的に行う体制が不可欠となります。

専門家・市場コメント

アナリストコンセンサスでは、現在の株価位置に対して「Hold(中立)」を維持する向きが多いです。一部では「割安」とするレポートも存在しますが、現在の下降モメンタムを無視した逆張り投資には警鐘を鳴らす声が支配的です。専門家は「ファンダメンタルズの変化というよりも、相場全体のリスクオフによる換金売りという側面が強く、まずは需給が落ち着くのを待つべき」と指摘しています。アナリスト間の評価が割れていることは、市場の不確実性が高まっている証左でもあります。

X(Twitter)をはじめとするSNSでは、個人投資家がこの急落を「NISA枠での買い増しの好機」と捉えるか、「逃げ場」と捉えるかで意見が二分されています。しかし、データ重視の分析においては、モメンタムが悪化している以上、無理にポジションを取るメリットは少ないという結論に達します。[株探ニュース 3月19日]の動向に似た、今回の「値下がり率上位」常連化は、テクニカル面で強力な抵抗帯を生み出しており、上値を重くする要因となります。

市場の関心度は、SNS上のトレンドキーワードや閲覧数ベースで見ても依然として高いものの、その興味の対象は「株価の回復」よりも「さらなる下落リスク」に向かっていると言えます。強気な材料が出るまでは、専門家の間でも「積極的な買い推奨」は極めて限定的です。市場は今、同社の経営陣から「資本コストを意識した経営」に関する具体的なロードマップが出ることを待望しており、それがない限り、株価は市場平均を下回るパフォーマンスが続くでしょう。

よくある質問 (FAQ)

Q1: 赤阪鐵工所はなぜ今日大きく動いたのですか?

市場全体の需給悪化に伴う換金売りが主因です。中小型株という流動性の低さが災いし、少額の売り注文でも株価が大きく調整される需給の歪みが発生しました。これに金利上昇への警戒感が加わったことが急落を加速させました。

Q2: 今からNISA枠で買うのはありですか?

投資助言ではありませんが、テクニカルな底打ちを確認せず、単に「下がったから買う」という判断はリスクが高いといえます。業績トレンドや利回り水準を精査し、次の決算を確認してからでも遅くはないでしょう。市場のモメンタムに逆らわないことが重要です。

Q3: NISA口座と一般口座で取扱いに違いはありますか?

NISA口座は配当金や売却益が非課税になるメリットがありますが、損失を他の口座の利益と相殺する「損益通算」ができないというデメリットがあります。NISA利用時は長期保有が大前提となります。損失が出ている場合、NISAでは損を確定させるか、回復を信じて待ち続けるかの二択となります。

Q4: 類似銘柄は何かありますか?

舶用エンジンや機械部品を製造する企業が比較対象となります。ただし、時価総額や業績の安定性は銘柄によって異なるため、PERやPBRを比較して割安度を測定することが重要です。類似銘柄の動きをチェックすることで、セクター全体のリスク傾向を掴むことができます。

最終更新: 2026年04月21日

💼 おすすめ証券会社

アフィリエイト表示: 上記リンクから口座開設すると報酬を受け取る場合があります。分析内容に影響しません。

株が9.8%急落、ストップ高後の利確売りが殺到した理由は?")