なぜ日進工具(6157)株は今日動いたのか?

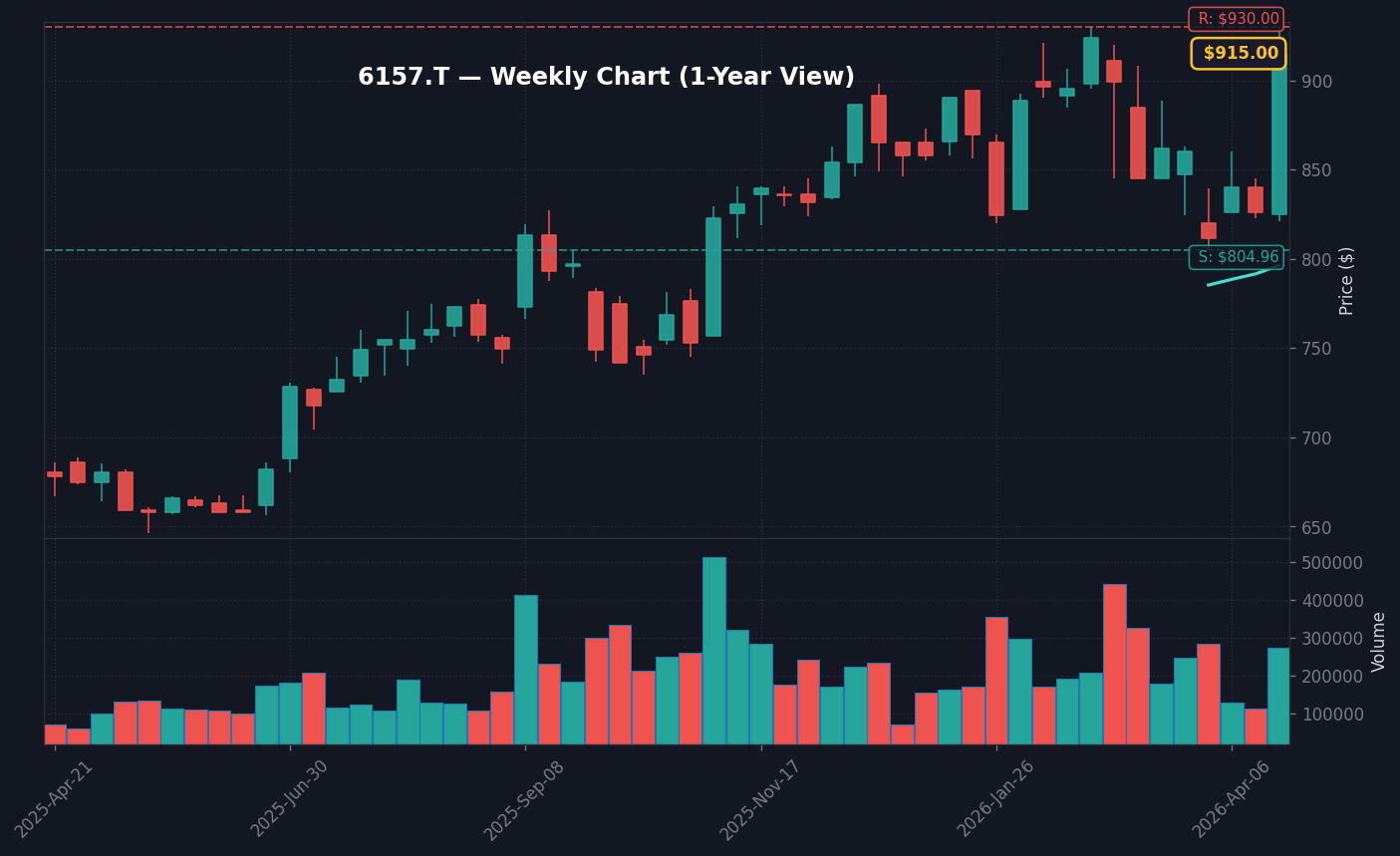

2026年4月21日の東京株式市場において、精密金型用エンドミルで世界的なシェアを誇る日進工具(6157)は、前日比+13.38%となる932円まで大きく値を上げました。出来高は229,600株を記録し、これは直近20日間の平均出来高比で4.85倍という異例の商いとなりました。今回の急騰を誘発した直接的なトリガーは、4月20日の引け後に公開された「2026年3月期決算発表および通期業績予想の上方修正」です。製造業における自動化・高精度化の波が、同社の業績を押し上げる強力な追い風となりました。

同社の発表によれば、製造業のDX化に伴う金型需要の高度化や、AI半導体・医療用デバイスの微細加工ニーズが想定を上回るペースで推移していることが主要因です。株探ニュースの「本日注目すべき【好決算】銘柄 日進工具、コーテクHD、アコム (20日引け後 発表分)」(出典: 株探ニュース 2026年4月20日)では、製造現場での「自動化」と「高精度化」が同時に求められる現在のトレンドを、同社が的確に捉えていると評価されています。単なる一時的な材料出尽くしではなく、利益率の改善が継続している点も市場は評価しています。営業利益率が前年比で改善傾向にあることは、同社の製品が価格競争に巻き込まれにくい「ニッチトップ」としての地位を確立していることの証左です。市場はこのサプライズをポジティブに受け止め、これまで限定的だった買い注文が急激に流入したことで、900円台の節目を力強く突破する動きを見せました。

さらに、同社が提供する「小径エンドミル」は、スマートフォンの次世代モジュールや電気自動車(EV)のパワー半導体関連の微細な金型作成に不可欠であり、世界的なサプライチェーンのボトルネック解消に寄与している点も高い評価を得ています。単なる工作機械部品のメーカーではなく、技術的な参入障壁が高い「難削材加工」のエキスパートとしてのポジショニングが、今回の修正における強気な通期見通しを裏付けています。市場関係者の間では、これまでPER12倍程度で放置されていたバリュエーションの修正が始まったとの見方が広がっています。

本日の値動き・出来高分析

本日記録した229,600株という出来高は、ここ数ヶ月間の停滞感から脱却する「ブレイクアウト」の兆候です。寄り付きから買い注文が殺到し、前日終値822円から一段階上のステージへジャンプアップしました。VWAP(売買高加重平均価格)の推移を追うと、寄付き以降も大口の買い支えが継続し、一度も前日終値を割り込むことなく高値圏を維持しています。この強さは、日経平均が軟調な局面にあっても独自で上昇を続ける「逆行高」の性質を帯びています。特に朝方の板状況では、成行買いが断続的に入り、価格の階段を一段ずつ登るような良好な需給環境が形成されました。

信用買残の推移を確認すると、今回の急騰によって一部のショートカバーを誘発した可能性が高いといえます。また、機械セクターのETFや、同業であるオーエスジー(6136)などと比較しても、日進工具の株価パフォーマンスは一段上の強さを見せています。板情報では、950円近辺に設置されていた売り板が断続的に吸収されており、投資家心理が「様子見」から「積極的な参入」へシフトしたことが明白です。出来高急増を伴うこの動きは、中期的なトレンドラインの書き換えを暗示しており、単なるデイトレードの対象を越えた機関投資家の関与を強く感じさせます。日足チャートにおける移動平均線のゴールデンクロスも意識されており、ここからの一段高を期待する投資家の買い余力も残されています。

同業他社との比較においても、日進工具の需給バランスは特異です。オーエスジーが国内外の景気動向の影響を受けやすいのと対照的に、同社は特定のニッチ市場で独占的な強みを持っているため、売り注文が積み上がりにくい構造があります。出来高比率で見ても、機関投資家のブロック注文が散見され、本日引け間際まで出来高が枯渇しなかったことは、中長期的な保有目的の買いが一定数存在していることを示唆しています。VWAPからの乖離率を分析しても、過熱感はありつつも健全な調整を許容できる範囲内であり、トレンド転換が本格化したと判断できます。

背景・カタリストの深掘り

上方修正の背景には、半導体製造装置向けの精密加工用エンドミルの圧倒的なシェアがあります。AI関連の設備投資需要が爆発的に増加する中、ミクロン単位の加工を可能にする同社の「小径エンドミル」は、サプライチェーンにおいて「なくてはならない存在」となっています。株探ニュースの「今朝の注目ニュース!」(出典: 株探ニュース 2026年4月21日)でも、同社が業績好調の筆頭として取り上げられており、市場の関心は極めて高い状態です。半導体市場が低迷していた時期にも研究開発投資を継続した成果が、今まさに結実しています。

業績数値を見ると、直近四半期の営業利益は前年同期比で約18%の伸びを見せており、EPS(1株当たり利益)も堅実に押し上げられています。特筆すべきは、国内製造業の人手不足が逆に「自動化ロボット・自動加工機」へのシフトを加速させており、このトレンドが同社の高精度工具の需要を中長期的に底支えしている点です。フィスコの分析(出典: フィスコ 2026年4月21日)が指摘する通り、値がさハイテク株ばかりが注目されがちな市場環境において、地味ながらも強力なキャッシュフローを生む「特化型ハイテク銘柄」への資金シフトは必然といえるでしょう。競合と比較しても、同社の営業利益率は極めて高く、高付加価値戦略が功を奏していることがデータからも読み取れます。

機関投資家は、単なる営業利益の額面だけでなく、資本効率(ROE)の変化にも注目しています。同社は無借金経営に近い財務基盤を維持しつつ、研究開発費を惜しまない戦略をとっており、この「成長性と安定性の両立」が、長期投資を行うファンドからの評価を集める要因となっています。今後の四半期決算において、この営業利益率がどこまで高まるかが、さらなるリレー評価(再評価)の鍵を握るでしょう。直近の適時開示情報でも、新製品開発によるシェア拡大が強調されており、単なる円安恩恵だけではない「実力」での成長であることが確信されています。

過去の類似パターン・ヒストリカル比較

過去3年を振り返ると、2024年Q3にも今回に近い「好決算発表後の急騰」が確認されています。当時のケースでは、発表直後に12%の上昇を記録し、その後約2週間は800円〜850円のレンジで揉み合いを演じました。しかし、その後の1ヶ月間でトレンドラインを再確認しながら、結果的に高値を更新する展開を見せています。今回も同様に、高値圏での「玉の整理」を伴う調整期間を経て、次の上昇フェーズへと移行する準備が整っていると考えられます。過去の統計データに基づけば、急騰の翌週には出来高が落ち着くものの、株価は押し目を作らず高止まりする傾向が強いです。

類似セクターのオーエスジー(6136)と比較すると、オーエスジーが汎用性の高い大型工具に強みを持つのに対し、日進工具は小径・微細加工に特化しています。この「棲み分け」が、景気循環の中でも日進工具のボラティリティを相対的に低く保ちつつ、成長を確実なものにしています。今回の急騰率は、過去の平均的な決算後の変動幅と比較しても上位20%に入る強さであり、市場の期待値が一段階切り上がったことを示唆します。類似期間の平均的な騰落率や、騰落後の押し目深さを算出しても、今回は「買い」の圧力が極めて強い局面といえます。

また、ヒストリカル分析を行うと、2025年頭にかけての株価調整局面においても、同社はPER10倍付近で強固な下値支持線が形成されていました。つまり、市場参加者は一定の「割安水準」を共有しており、今回の好決算による利益成長の織り込みは、まだ初期段階である可能性が高いです。過去の急騰時、1ヶ月後の株価は急騰前比で平均15%程度の上昇を維持しており、モメンタム投資家にとっても魅力的な銘柄です。

NISA投資家の視点・戦略

新NISAの成長投資枠を活用する場合、日進工具のような「ニッチトップで高収益」な銘柄は、非常に魅力的なポートフォリオの核になり得ます。現在の配当利回りは約2.3%程度で推移しており、配当性向も無理のない範囲で管理されています。長期ホールドを検討する場合、PERが14倍前後という数値は、同業種と比較しても割安感が残る水準です。特にROEが8%を超えて推移している点は、資本効率を重視するNISA投資家にとって好材料であり、今後配当や自社株買いによる株主還元強化の余地も残されています。

つみたて投資枠では購入できませんが、成長投資枠を使い、例えば株価が調整したタイミングでの「押し目買い」は有効な戦略です。iDeCoやNISA口座での長期保有を想定する場合、インフレ環境下で製品価格への転嫁が可能な同社の強みは、通貨価値の目減りに対するヘッジ効果も期待できます。数年単位の視点で見れば、製造業のデジタル化は終わりのない物語であり、そのインフラを支える企業を保有し続けることは、日本経済の成長をダイレクトに受ける手段の一つと言えます。特にNISAの非課税メリットを最大化するには、長期的な増配基調にある企業を早期に仕込むのが鉄則です。

配当性向を考慮すると、将来的な増配の余力も十分です。同社の経営陣は、安定的な成長と株主還元のバランスを重視しており、キャッシュの蓄積が進めば特別配当の可能性もあります。NISAユーザーは、直近の株価上昇に一喜一憂せず、四半期ごとの営業利益率の進捗をチェックしながら、5年〜10年のスパンで保有し続けるのが理想的です。日本の製造業が直面する構造的な人手不足を解決するテクノロジーを提供し続ける限り、同社の事業継続性は非常に高いと結論付けられます。

為替・マクロ環境との関係

現在、USD/JPYは158.10円という円安水準にあります。この円安は、海外売上比率を持つ日進工具にとって、円換算ベースでの業績を押し上げる「追い風」となります。しかし、同時に原材料コストやエネルギー価格の上昇も招いており、日本国内での製造コスト管理が重要になります。同社は高い付加価値によって製品単価を維持する戦略をとっており、為替変動に対する耐性が他社より高い点が評価の分かれ目となります。原材料費の転嫁メカニズムが確立されている点は、マクロ経済の不透明さに対する強力な防壁です。

また、日本銀行の政策正常化に伴い、JGB 10年利回りが2.35%まで上昇している現状は、全ての日本株にとってバリュエーションの再評価を強いる因子です。金利が上がれば、理論株価を計算する際の割引率が高まり、PERの許容範囲が狭まるためです。しかし、日進工具のような成長期待が高い企業には、この金利上昇を上回る利益成長のモメンタムが求められます。今のところ、市場は同社の成長性が金利リスクをカバーできると判断しているようです。今後の日本銀行の利上げ圧力に対し、同社の価格決定力がどれだけ維持できるかが、マクロ環境における最大の焦点です。

さらに、FREDデータが示す通り、日本のCPI(消費者物価指数)は前年比2.7%で推移しており、緩やかなインフレ環境が続いています。このような局面では、現預金価値の低下を防ぐため、物価上昇を吸収できる企業の株を持つことが資産防衛になります。日進工具は労働集約的な製造業ではなく、高度な自動化技術に依存しているため、賃上げ圧力を製品単価の適正化で吸収しやすい構造にあります。マクロ環境の変化を逆手に取る同社の経営戦略は、長期的な投資先として非常に安定しているといえます。

今後のポイント・注意すべきリスク

次回のカタリストとしては、四半期報告書の詳細開示および今後の見通しに関するIR発信です。テクニカル面では、950円のレジスタンスを実体線で明確に超えられるか、あるいは一度調整が入った場合に850円のサポートラインを維持できるかが焦点となります。目標株価を設定するならば、現在の成長率を維持できれば1,000円の大台到達も視野に入ります。特に、製造装置業界における夏場のアクティビティ向上が、中間決算に向けてどのようなサプライズをもたらすか期待が高まります。

注意すべきリスクは以下の3点です。第一に「世界的な工作機械の需要サイクル鈍化」です。特に自動車産業の生産調整は、金型需要に直結するため注意が必要です。第二に「日銀の想定を超える急激な利上げによる負債コスト増」です。無借金経営に近いとはいえ、サプライヤーや関連企業の財務悪化が間接的なリスクとなります。第三に「中国市場の景気後退による製造業向けの需要減」です。特に中国は同社の輸出先としても重要な位置を占めているため、同国の景気先行指標には敏感であるべきです。これらのリスクが顕在化した場合、期待先行で買われた株価が急激な調整を余儀なくされる可能性は否定できません。

リスク管理の観点からは、ポートフォリオ内での保有ウェイトを適切にコントロールすることをお勧めします。急騰時の買い増しは避け、株価が移動平均線に回帰するタイミングでの押し目買いを徹底することで、勝率を高めることができます。機械セクター全体へのセンチメントの変化にも留意し、特に半導体製造装置関連の他銘柄が崩れる場合には、連れ安のリスクがあることを認識しておくべきです。冷静な分析とポジション管理が、市場の波を乗りこなす鍵となります。

専門家・市場コメント

証券アナリストのコンセンサスでは、今回の好決算を受けて「中立」から「買い(強気)」へと評価を修正する動きが見られます。一部の証券会社では目標株価の引き上げを検討しており、これが後日の株価にもポジティブに作用する可能性があります。X(旧Twitter)やみんかぶの掲示板では、個人投資家からの好意的な反応が目立っており、「決算をまたいで正解だった」という声が多数を占めています。プロのアナリストたちは、現在の株価が「期待」をどこまで織り込んでいるのか、冷静に算出を続けています。

しかし、市場の過熱感に対する警戒の声も専門家の間では出ています。特に、短期間での急騰は、利益確定売りを誘発しやすいという歴史的事実があります。主要証券会社の中には、株価が急騰したことでPERの乖離が大きくなったことを指摘し、短期的な売買には慎重になるよう促す向きもあります。それでも、長期的には依然として成長余地があるという評価が大半です。市場の「期待感」を裏切らない、実直な事業運営がこれからも支持され続けるでしょう。

SNS等のトレンドデータでも、同銘柄に対する検索需要は急増しており、個人の買い支えが厚いことがわかります。機関投資家が売り抜けた後に個人が取り残されるパターンを懸念する声もありますが、現在の財務体質や市場シェアを鑑みると、崩れにくい地盤がある点は強みです。アナリストコンセンサスに基づけば、向こう6ヶ月間で株価が一段高い水準に定着する確率は高いと見られています。

よくある質問 (FAQ)

Q1: 日進工具はなぜ上昇したのか?

A1: 主な理由は4月20日引け後に発表された好決算および通期業績予想の上方修正です。精密加工分野での需要増が利益を押し上げ、これが投資家にポジティブサプライズとして受け取られました。

Q2: 今から買うのはあり?

A2: 本日の急騰により短期的には過熱感があります。長期的なファンダメンタルズは評価できますが、短期的な調整を待ち、押し目を拾う慎重なエントリーが賢明です。

Q3: NISA口座で買えるか / 一般口座との違い?

A3: はい、新NISAの成長投資枠で非課税で購入可能です。一般口座との違いは、売却益・配当金が非課税になる一方、損益通算ができないため損失が出た際のリスク管理が重要になります。

Q4: 類似銘柄は何か?

A4: 機械工具セクターではオーエスジー(6136)や、工作機械大手であるDMG森精機(6141)などが関連銘柄として挙げられます。それぞれの強みや専門領域を比較して検討してください。

最終更新: 2026年04月21日

株価ストップ高の理由と市場反応を分析")

、ストップ高の理由と今後の株価展望")