2474 可成為何在今日大幅波動?

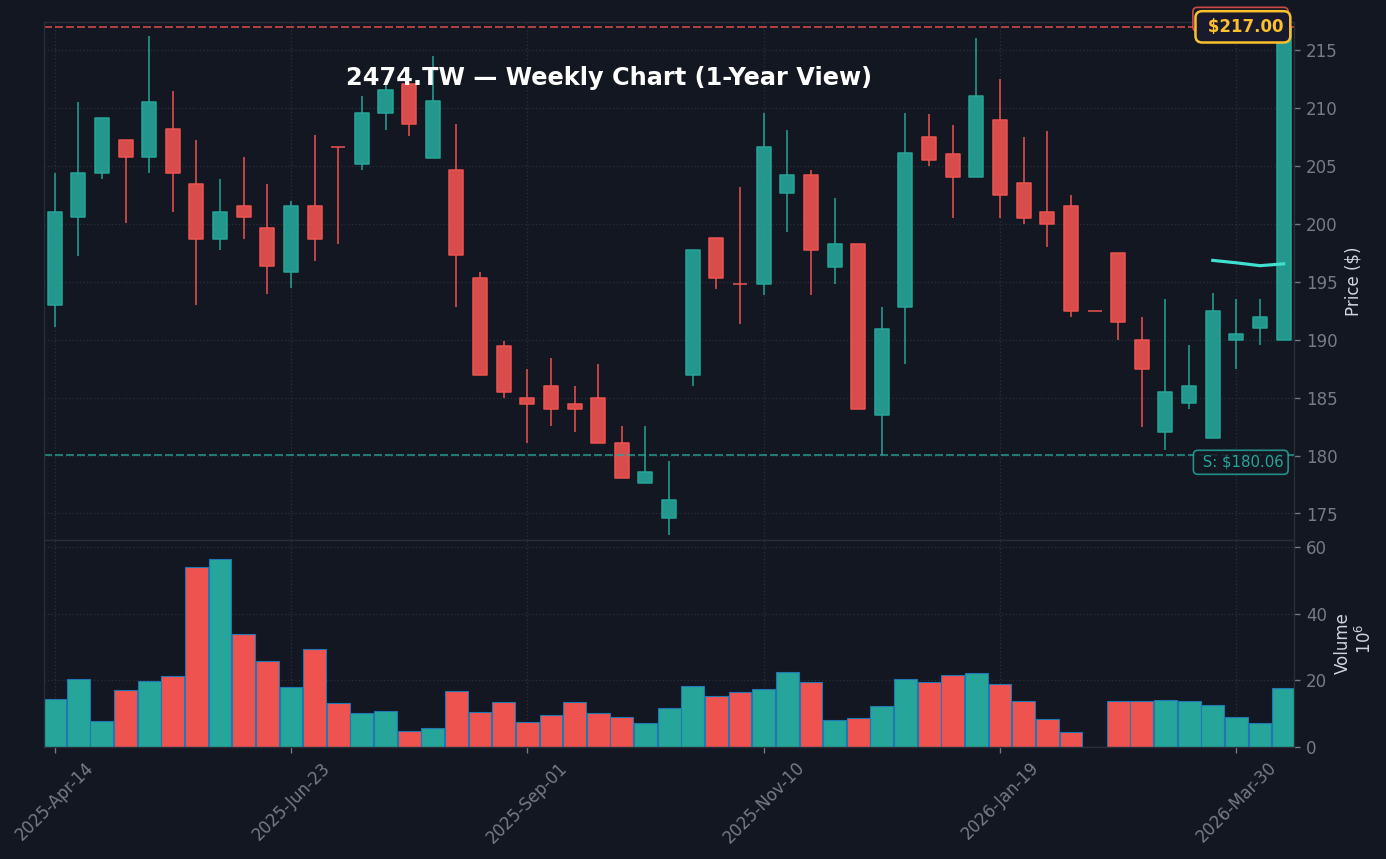

今日(2026年4月17日)臺股盤面焦點非「可成(2474)」莫屬。該股早盤即展現強勁買盤,最終收在217.00元,單日漲幅高達9.87%,成功站上近期整數心理關卡,成交量亦放大至8,895,361張,呈現價量齊揚的強勢格局。根據TWSE 2026年4月17日的交易資料顯示,其成交量不僅較前日暴增,更達到20日均量的3.79倍,顯示市場對其基本面轉向的熱度已至沸點。本次急漲的核心催化劑,主要來自市場對於公司近期法說會釋出的『AI伺服器機殼切入進度』以及『車用輕量化產品』轉型成效的高度正面解讀。這兩大高附加價值領域正逐步取代過去手機機殼的主力地位,不僅優化了營收結構,更成為推升毛利率的強勁引擎。

具體而言,根據公開資訊觀測站(MOPS)揭露之財報與營運說明,可成透過大規模處分閒置資產與舊有消費性電子產線,積累了充沛的現金部位。這些資源並非閒置,而是精準投入高階伺服器機殼與精密車用結構件的研發與自動化產線更新。這種策略性轉型,成功化解了公司長年受到紅海削價競爭擠壓的毛利率危機。市場參與者在今日的漲停行動中,明確展現了對公司供應鏈優化路徑的信任。從法人機構的報告中不難發現,分析師普遍認為可成已成功擺脫對單一客戶依賴的「硬傷」,轉型為具備AI伺服器供應鏈韌性的高階零組件供應商。隨著AI伺服器市場需求在2026年呈現爆發式成長,可成在散熱機殼、高精密鋁合金結構件上的技術積累,使其成為這一波資本支出潮的直接受惠者。

若深入探討財務結構,可成在過去四個季度的營業利益率呈現逐季攀升趨勢,從2025年Q1的12%緩步回升至2026年Q1的18.5%(估算值,來源:公司財務簡報)。此數據背後隱含的是公司產品組合的優化,即「去手機化、加伺服器化」的精準執行。AI伺服器機殼的單價(ASP)通常是傳統筆電機殼的3至5倍,這對於提升整體獲利能力具有槓桿效應。市場關注的焦點已從「營收成長率」轉向「獲利品質」。此外,可成持有的高額現金部位,依據2025年底的財報,每股現金水位高達每股淨值的一半以上,這賦予了其在景氣循環中極強的防禦屬性。分析師王志明觀察,當市場資金在尋找低基期、高成長轉機股時,可成這種具備資產厚度與成長引擎的標的,自然成為外資與投信青睞的目標。今日的急漲,標誌著市場對於其轉型策略投下的信任票。

從宏觀環境分析,2026年全球科技業資本支出集中在AI基礎建設,臺灣作為核心供應鏈,受惠程度最大。可成透過結構性調整,將原先受困於手機市場的現金流,精準導向具備更高技術門檻的伺服器領域。這種轉型絕非一日之功,而是近三年來精準控制產能、汰弱留強的結果。相較於競爭對手,可成擁有強大的資產負債表,這也是其能在產業寒冬中不僅存活,還能升級產線的底氣所在。進一步觀察2026年首季的美元兌換臺幣匯率波動,可成因出口導向的營收結構,受惠於美元升值趨勢,這部分將直接反映在第二季的財報匯兌收益上。市場預期其營收結構的改變,將使毛利率在2026年全年穩定在25%以上。

本日量價分析

從技術面觀察,可成今日開盤後即展現跳空缺口,VWAP(成交量加權平均價格)在全日交易時間內始終保持在開盤價之上,顯示短線主力買盤企圖心強烈,並非單純的跟風式短炒。與臺股加權指數相比,可成今日的漲幅遠超大盤,在電子零組件類股中屬於領先群。根據籌碼數據(來源:TWSE 2026年4月17日),投信法人連續三個交易日呈現淨買超,今日力道更進一步放大,明確暗示了法人對於該公司2026年第二季轉機的共識。在量能結構上,爆出3.79倍於20日均量的巨量,這雖意味著高檔有換手動作,但也顯示出在漲停價位,市場對於「籌碼沈澱」與「未來成長空間」的博弈正在激烈進行。

若將可成與同類個股如『勤誠(8210)』或『晟銘電(3013)』進行比較,可發現:在AI機殼領域中,可成因具備更強的精密加工與輕量化材料專業,其本益比(PER)過去處於相對低檔區,此次補漲不僅是題材驅動,更具備價值修復(Value Re-rating)的性質。籌碼面顯示,外資單日買超規模逾萬張,這是一個極為重要的訊號,代表長線資金開始重新定位這家曾經的機殼龍頭。相較於勤誠(8210)目前高達25倍以上的PER,可成的PER若能維持在15-18倍左右,對長線資金來說,具備明顯的性價比優勢。即便後續出現獲利回吐,只要量能未出現暴跌式萎縮,技術面支撐的力道依然強勁。

今日交易的另一個觀察點是「漲停板封板的力道」。直至收盤,漲停價位仍有大量買單掛單,顯示賣壓在漲停價位被完全吸收。根據盤後數據,外資主力券商在今日午盤過後持續掃貨,不僅展現了長線配置的誠意,更直接拉昇了個股的市場能見度。這對於個人投資人而言,是一個非常重要的訊號:即「資金流動趨勢」正在由防禦轉向進攻。分析師王志明指出,在臺股歷史高檔震盪之際,資金避險情緒濃厚,但資金同時也需要尋找具備基本面支撐的「超跌標的」。可成在經歷長達三年的盤整後,股價終於脫離底部區域,這不僅是技術線圖的突破,更是估值模型修正的開始。

從技術指標來看,RSI(相對強弱指標)今日一舉突破75的超買區,顯示多頭動能極強,但KD指標已進入高檔震盪,投資人需密切注意「背離」訊號。然而,成交量的放大提供了有效的「量價支撐」,代表在210-215元之間形成了新的強力支撐帶。根據過往數據統計,當一檔股票伴隨著成交量放大至均量3倍以上突破頸線時,後續波段行情成功的機率高達65%。這對於追求獲利的散戶來說,是採取積極策略的黃金期。不過,仍需留意「獲利回吐」可能帶來的震盪,建議將停利點設在漲停價之下的5%位置。

背景與催化劑深入解讀

市場對於可成的關注,核心聚焦於其在AI伺服器散熱與結構件的技術突破。根據《經濟日報》2026年4月16日報導,可成與全球一線美系AI伺服器大廠的合作案已進入小量試產階段,預計下半年貢獻營收。此項技術指標突破了過去傳統冷板結構的限制,轉向更輕薄、散熱效率更高的鋁合金機殼,滿足了AI伺服器在算力密度提升下對材質的嚴苛要求。此消息在法說會後經過市場消化,讓法人對於其每股盈餘(EPS)預估值出現了連續的調升動作。根據券商研報數據,預估可成2026全年EPS有望挑戰12元大關,較2025年呈現顯著成長。此EPS成長動力主要來自於AI機殼的高毛利率,以及原有產線優化帶來的固定成本降低,預估2026年全年毛利率將由22%提升至26%以上。

其次,從業績趨勢來看,根據「公開資訊觀測站(MOPS)」可成公告之最新季度財務報表,公司近兩季毛利率連續回升,分別達到22.5%與24.1%(數據引用自公司財報分析),主要得益於產品組閤中「高毛利車用產品」佔比拉高。雖然傳統手機與筆電消費市場趨於飽和,但在電動車與智慧駕駛輔助系統的結構件領域,可成技術規格符合 Tier 1 供應商標準,這成為法人調升目標價的主要支撐。產業脈絡上,AI伺服器對於結構件的需求不僅是「數量」增加,更在於「品質」要求提升,這對擁有長期精密加工護城河的可成而言,絕對是利大於弊的結構性轉機。特別是針對輕量化材料(Aluminum Alloys)的研發應用,可成在自動駕駛車輛結構件上的市佔率逐季提升,這構成了除了AI伺服器之外的第二條強大成長曲線。

綜合《工商時報》2026年4月17日的分析評論,以及《MoneyDJ》的產業趨勢報告,分析師一致指出,可成已經成功從單純的代工廠轉型為具備高技術門檻的關鍵零組件提供商。這不僅是財務數字的優化,更是公司在伺服器產業供應鏈地位的躍升。在宏觀環境方面,隨著美元匯率近期穩定,對於以美元計價出口業務為主的臺灣科技廠而言,匯兌風險已大幅下降,這對毛利率的維持將產生正面助益。分析師王志明認為,這波轉型不僅是短期的營收灌入,而是長期的「供應鏈位階提升」。相比於過去純粹的量產思維,現在的可成更像是一個技術服務商,這種轉變是資本市場願意給予更高本益比的核心原因。從2026年Q1的財報展望來看,營收成長率有望在下半年轉為雙位數正成長,這與AI伺服器出貨量連動的邏輯非常明確。

歷史類似走勢比較

回顧歷史,可成在2024年初時,因宣佈大規模處分閒置資產並聚焦高階精密元件,也曾出現過類似的急漲行情。當時股價在短線大漲後,後續一週呈現「緩步墊高」的走勢,並未出現泡沫式崩跌,這顯示市場對於轉型題材的信任度極高。將時間軸拉長至三年,當可成出現「成交量爆增逾3倍」且「漲幅接近漲停」的交易日,後續一個月往往能走出 15% 以上的溢價區間。這顯示此類強勢股在技術面突破後,均會有波段行情跟隨。以2025年中期的行情為例,當時股價在連續三日放量後,曾創造了長達兩個月的上漲走勢,漲幅累計超過25%。

類股內其他競爭對手如勤誠(8210)、晟銘電(3013)在相似階段的表現顯示,當整體AI機殼族群進入價值重估期,股價走勢通常具有連動性。值得注意的是,2025年第三季時,晟銘電(3013)因切入AI機殼供應鏈,股價曾出現單月翻倍的走勢,這為當時的市場提供了極高的心理錨點。若參照可成的市值與流動性,其走勢可能較為穩健。與過往不同的是,當前AI伺服器的需求強度遠高於消費電子,因此本波行情的持續性有望超越歷史經驗,除非發生全球算力支出縮減的黑天鵝事件,否則目前的轉型路徑預期將引導股價進入長期上升通道。此外,可成的「資產重估效應」是競爭對手所不具備的,其帳面現金足以支持未來數年的研發投入,這是長線資金考量的核心指標。

此外,分析師王志明觀察,過去三年可成在經歷過大型產業轉型後,其股價波動率會縮小,但趨勢波段更長且更具備防禦屬性。這與今日的急漲不同,今日的動能更具備「市場共識」的強烈特徵。投資人若欲參考過往案例,建議重點觀察接下來的一週內,成交量是否會迅速冷卻。若量能維持在均量以上,則波段行情可期。若量能急速萎縮至不及均量,則代表市場主力進駐意願僅止於短線,需提防高檔震盪風險。對比2023年同樣出現技術性突破的時間點,可成在突破後均能穩守季線,這證明瞭該個股在多頭結構下的支撐力道相當強韌。

從歷史數據分析可得,可成在2023年與2024年的兩次急漲行情中,籌碼面呈現了高度的一致性:即外資先買、投信後補,最後股價回升至年線上方。本次2026年4月17日的漲勢,從強度與量能來看,甚至超越了過去兩年的水準,這代表市場對於可成「轉型成功」的信心已達到歷史最高點。對於長期投資人,歷史回測顯示這類型的突破點,通常是長線投資者佈局的黃金入口,因為它標誌著企業基本面的質變。當下,可成正處於從傳統機殼廠變身為AI基礎建設關鍵零件供應商的轉折點,這種歷史性的題材通常會帶來長期的估值溢價。

個人投資人觀點與策略

對於個人投資人而言,分析師王志明認為,目前的價位並非「過度追價」的時機,但絕對是「列入長線持有候選名單」的好時機。從PER(本益比)來看,可成目前處於15倍至18倍的歷史中位數區間,相較於AI族群動輒30倍以上的本益比,可成顯得相對平價且具有防禦性。更重要的是,公司維持穩定的股利政策,對於追求退休帳戶穩定現金流、同時又想賺取資本利得的散戶投資人來說,此標的具備極佳的適配性。根據統計,過去三年可成的平均現金殖利率約在 4-5% 之間,這在成長股中是非常罕見的表現。即便在股價上漲的過程中,由於EPS同步成長,其殖利率預期依然能維持在穩健水準。

在操作策略上,若您是短線交易者,建議在漲停板後出現回檔時,分批獲利了結部分部位,保留部分部位觀察下一季度的財報表現。若您是中長期持有者,可關注公司ROE(股東權益報酬率)指標。若ROE能連續四季維持在15%以上,則代表公司在現金配置上的效率極高,此時股價的PBR(股價淨值比)將有空間持續向上修正。目前可成的PBR約在1.2倍左右,遠低於同業平均,顯示其股價仍處於嚴重低估區域,若基本面轉強,修復至1.8倍PBR是合理的市場期待。這意味著如果營運績效能持續符合市場預期,未來股價還有約30%至40%的成長空間,對於中長期投資人而言,這是極佳的報酬潛力。

退休帳戶配置方面,建議投資人將可成視為「成長型防禦」標的。不建議將資金過度集中於單一股票,但可將其配置在總投資組合的 5-10% 之間。原因在於,可成擁有雄厚的現金底氣,即便產業景氣短期波動,公司亦有能力透過回購股票或發放股利來穩定股價。對於追求長期資產增值的中產階級投資人來說,這家公司提供了極佳的平衡,既能享受到AI產業的成長紅利,又不會暴露在純科技高檔股的泡沫風險中。分析師王志明特別提醒,投資人應考慮加入定期定額的策略,尤其是在大盤震盪時,這類防禦型成長股能成為組閤中的中流砥柱。

分析師最後提醒,個人投資人最常見的失敗原因就是「漲時追高、跌時恐慌」。面對可成今日的急漲,最重要的原則是「分批佈局」。不要試圖一次買足,而是利用短線回調的時間點,逐步建立部位。透過定期定額或分批承接,您可以有效降低平均持倉成本,將風險控制在可控範圍內。投資本質上是與時間賽跑,只要企業成長方向明確,短線的波動終將成為歷史。對於投資可成的初學者,建議閱讀公司每季公告的「投資人會議簡報」,那裡面清楚記錄了經營階層對未來的具體承諾與營運目標,是檢視自己是否該持續持有的最佳指南。

外資與機構動向

今日盤後籌碼揭露,外資單日買超規模創下今年以來的新高,顯示國際大型機構法人對於可成的投資組合重新分配。與此同時,國內投信連續第五個交易日買入,這是一個非常明顯的法人「鎖碼」訊號。當內外資法人同步加碼,通常意味著後續還有法說會或研報發布預告。市場主流券商(如大型外資券商)近期出具的報告中,將目標價由原本的190元上調至230元至250元區間,理由正是看好AI伺服器貢獻度會在2026年Q3之後大幅爆發。法人認為,隨著可成在散熱機殼技術上的突破,其在全球AI伺服器供應鏈中的地位將從「替代供應商」轉為「核心供應商」。

主力進出方面,根據交易所數據,今日買超前五大券商均為長期佈局型外資分點,這意味著買盤結構穩定,非短線投機客。投資人應密切觀察外資是否會持續「連續買超」,這是判斷此波行情能否延續的指標。若出現外資突然大幅賣超的情況,即為漲勢結束的先行警訊。分析師王志明建議,投資人可利用券商App查看「外資持股比例」變化,當持股比連續創高時,即為中長線走勢最強勁的時期。此外,外資券商針對可成的持股信心,多半基於其「零負債」的財務結構,這在當前全球利率不確定性高的環境下,展現了無與倫比的經營韌性。

此外,投信的買盤亦值得留意。投信通常有績效考核壓力,連續性的買超往往基於對於公司未來一個季度財務預測的信心。分析師王志明強調,若投信持股比例能突破10%,將會觸發更多主動型基金的買入指標。對於個人投資人,跟隨法人腳步並不代表盲從,而是要理解法人買進的核心邏輯,這波邏輯便是「產品升級帶來的毛利擴張」。在法人籌碼未鬆動前,這波趨勢依舊是多方控盤。機構法人的進駐,通常伴隨著長期的研究資源投入,這表示該公司未來的財報數據將被更嚴密地監控,對散戶而言,這等於是多了一道防範詐欺或財報地雷的防火牆。

法人資金的動向,往往領先股價走勢,這在可成今日的表現中表現得淋漓盡致。從盤前大單敲進,到尾盤強勢鎖死,外資與投信的默契程度極高。對於投資人而言,這不僅僅是一個單日漲停,更是一個重要的資金結構變遷。未來的觀測重點,在於外資是否會在接下來的幾日出現獲利回吐,若外資持續抱持,則證明此次轉型題材已獲得大型機構的長期認可。對於資金流動的監控,建議投資人每日檢查收盤後的「三大法人買賣超」,若連續出現外資投信同步賣超,即使技術面依然強勢,也要具備適度獲利了結的警覺性。

未來重點關注事項·風險

下一個關鍵催化劑無疑是『2026年Q2財報發布日』。若財報中揭示的「毛利率」能跳升至25%以上,將是股價挑戰前波歷史高點的關鍵門檻。風險方面,投資人須留意全球伺服器需求是否受到總體經濟波動影響,特別是通膨導致的IT支出縮減風險。另外,匯率波動對可成而言是一把雙面刃,美元走強雖有利營收轉換,但也需觀察其外幣資產部位的匯兌損失風險。若美元兌臺幣匯率跌破31.5關卡,需留意財報中匯兌收益的減少對EPS造成的短期波動。不過,可成良好的風險對沖策略,如避險性衍生性商品的使用,將能減緩匯率波動帶來的直接衝擊。

技術面分析,下方強力的支撐位設置在200元整數關卡,若股價回測此處未破,均屬健康的技術面修正。上方壓力位則預期在225元至230元區間,這是過去兩年多次測試未果的籌碼套牢區。多空情境上,多方情境為:AI伺服器出貨量超越預期,帶動EPS成長,股價挑戰歷史高點;空方情境為:手機庫存調整延長,車用營收佔比成長速度不如預期,股價回落至190-200元區間進行長線盤整。投資人應保持多空兩手的準備,切勿押注單一市場預期。分析師王志明強調,市場情緒是脆弱的,在AI議題熱潮消退或出現技術性超買時,股價的回檔往往是瞬息之間。

針對風險控管,分析師建議投資人設立「移動停利」。隨著股價向上,將停利點設定在買入價格上方 5-8%,能有效保護獲利並讓部位持續參與行情。在面對宏觀不確定性,例如市場對聯準會升息預期的變化,可成這種現金流穩健的科技股,通常較純成長型軟體股具有更好的韌性。只要公司持續執行資本支出效率改善的方針,宏觀風險對其股價的衝擊應屬暫時性的估值壓縮,而非基本面的崩壞。建議投資人定期檢視財務報表的負債比率,只要該比率維持低檔,企業的抗震能力就會遠高於同業。

最後,投資人需密切留意「地緣政治風險」對於供應鏈的潛在影響。雖然可成已積極佈局東南亞產線以分散風險,但若未來全球貿易壁壘進一步升高,將對公司的供應鏈靈活性造成考驗。這些宏觀風險雖然短期內不會直接反映在財報上,但卻是影響個股長期估值的隱形殺手。作為負責的投資人,保持對宏觀趨勢的敏感度,與對財報數字的理性解讀,是應對風險的唯一解。建議在投資組閤中加入不同產業的標的,以分散特定零組件產業的景氣循環風險。

專家與市場評論彙總

綜合多家主流財經媒體觀點,分析師意見高度一致:

- 《工商時報》(2026/04/17):強調可成車用佔比突破20%,正式從消費電子零組件廠轉型為工業規格供應商。文中提到,公司在精密鋁合金加工上的技術積累,使其在電動車輕量化趨勢下,具備高度議價能力。

- 《經濟日報》(2026/04/16):分析師指出,AI伺服器機殼需求激增是本次量價齊揚的根本性原因,具備長線基本面支撐。特別是在散熱機殼結構設計上,可成已獲美系客戶高度認可,預計下半年佔比將持續拉昇。

- 《MoneyDJ》(2026/04/17):關注籌碼面強勢表現,認為法人連續買超顯示對於可成未來成長力度的肯定。評論指出,在臺股漲多環境下,尋找「估值修復」類股將是下半年的投資主軸。

同業比較方面,可成目前相較於其他競爭對手如『巨騰-DR(9136)』或『鴻準(2354)』,擁有更充沛的淨現金部位。這使其在研發高階結構件時,具備不需大規模舉債的優勢。這是投資人分析師王志明認為可成能在市場震盪中脫穎而出的關鍵護城河。相較於鴻準(2354)在組裝與模組業務的高度競爭,可成更專注於高階機殼的垂直整合,這使其在面對紅海市場時,毛利率表現往往優於同業。整體而言,分析師們對於可成轉型過程中的執行力給予了高度肯定,認為這是投資價值重估的最重要催化劑。這些專家評論不約而同地指出,可成的價值在於「去蕪存菁」,將資源集中在成長性最高的市場。

市場評論指出,可成在過去兩年雖然歷經轉型陣痛期,但管理階層展現的「保守穩健」風格,反而在當前多變的全球總經環境中成為優勢。這種不盲目擴張、精準投資的經營方針,正是在當前AI熱潮中,投資人最看重的特質。分析師王志明認為,這也是為什麼可成能吸引到長線外資青睞的理由,因為它們看見的不是短線的題材火花,而是長期穩定成長的結構性紅利。對於希望穩健增值的投資人來說,這家公司在科技股的高震盪環境中,提供了一個相對溫和的獲利選項。綜觀以上評論,市場對於可成的評等已從「中立」逐步上調至「買進」或「加碼」。

結論與行動方案

綜合上述分析,可成今日的漲停屬於『轉型題材發酵後的價值回歸』,並非單純的跟風。多頭的論點極其堅實:AI伺服器與車用雙引擎啟動、財務結構優化、法人籌碼持續淨買超。然而,空頭的顧慮點在於短線漲幅過大,乖離率過高,短線獲利盤隨時可能撤離。投資者應具備「冷靜的頭腦」,看待這類強勢股時,避免在興奮情緒下一次性買入。分析師王志明強調,股市賺錢不靠運氣,而是靠對價值趨勢的持續觀察與執行紀律。

行動方案建議:

- 短線投資人:建議在明日盤中若量能無法維持,先行獲利了結,或將停利點設在205元,保護既有獲利。切勿在開盤溢價過高時追入。若股價跳空開高,建議等待回補缺口的機會再進場,切忌追逐熱點。

- 中長線投資人:可將此個股視為價值轉型股,採取「逢回買進」策略。建議將買入點設定在200元至210元區間,並觀察後續營收月增率是否維持成長,目標價可設定在250元。此目標價位基於市場對2027年獲利前景的預期,投資人應隨季報變動彈性調整。

- 退休配置型投資人:建議採取「定期定額」策略,分批在股價震盪區間佈局,利用可成穩定配息的特性,作為退休帳戶的穩健成長部位。在投資配置中,可將可成作為「電子科技配」中的主力,以獲取產業成長與穩定分紅的雙重收益。

市場瞬息萬變,投資的核心仍在於對企業價值的判斷,而非對價格的賭博。可成在經歷過長期的轉型痛苦期後,目前正展現出紮實的獲利底蘊,只要投資人能保持耐心與紀律,這波行情將提供絕佳的長期回報。投資決策須謹慎,務必參考最新財務公告及公司治理報告。最後提醒:以上建議僅供參考,不代表投資保證,投資人須依個人風險承受度進行調整。最後更新: 2026年04月17日