なぜエコモット(3987)株は今日動いたのか?

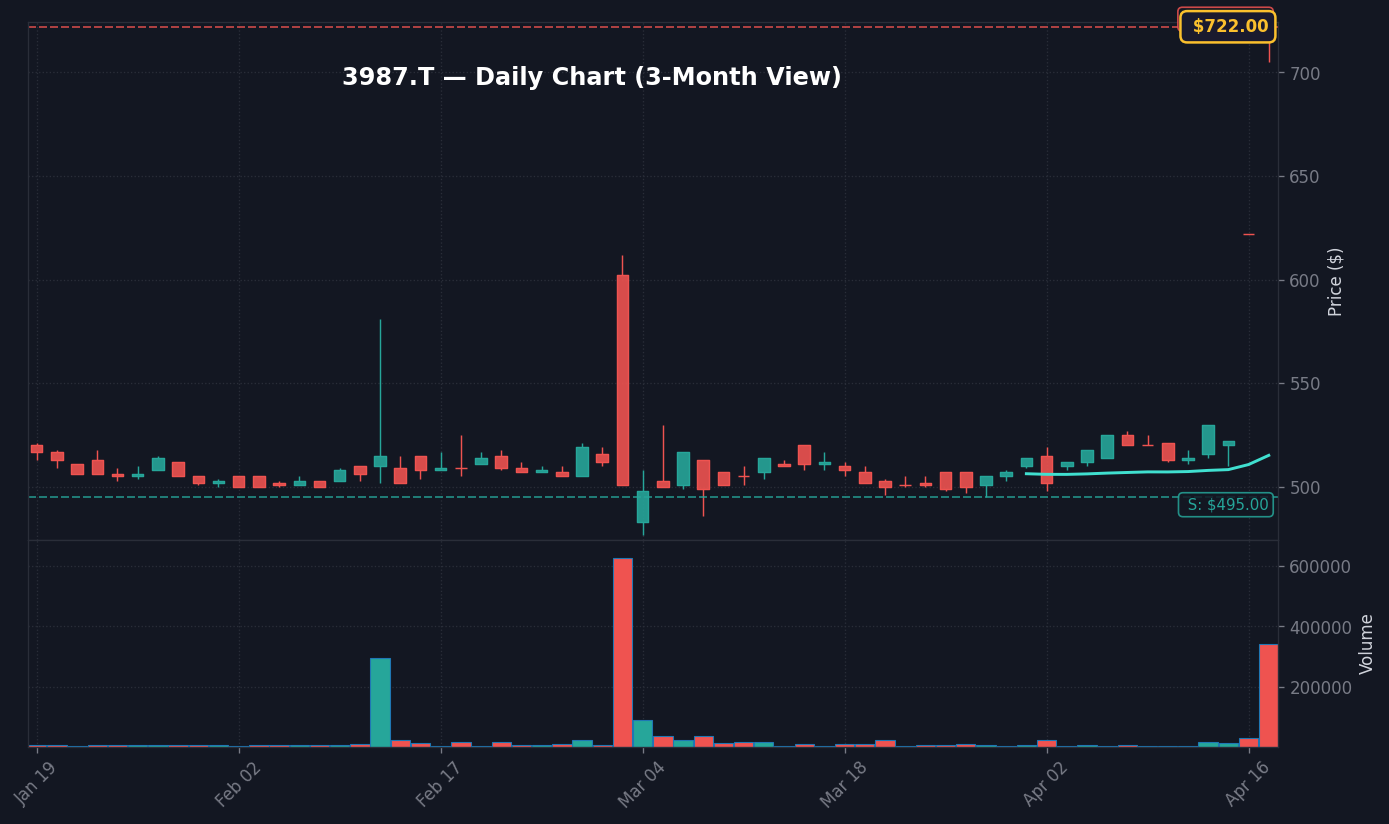

2026年4月17日、東証グロース市場でひときわ目を引く動きを見せたのが、IoTソリューションを提供するエコモット(3987)です。株価は前日終値¥622から一気に値を飛ばし、一時ストップ高水準となる¥722まで上昇しました。上昇率は+16.08%(+¥100)に達し、売買代金も急増。当日の出来高は341,100株を記録しており、これは直近20日間の平均出来高と比較して実に約15.26倍という異常な商いでした(出典: 株探ニュース 2026年4月17日)。この急激な株価形成は、単なる一時的な投機資金の流入ではなく、同社のビジネスモデルが社会実装段階に移行したという「確信」が市場で共有されたことに起因します。

株価急騰の直接的なカタリストとなったのは、前日4月16日に開示された「DISTIコンソーシアムへの実施協力機関としての参画」というIR発表です。同コンソーシアムは、次世代のインフラ維持管理や社会DX(デジタルトランスフォーメーション)を推進する枠組みであり、エコモットがこれまで培ってきた独自センサー技術や、低電力IoTデバイス「コネクト」シリーズが、大規模インフラのデータ解析において鍵となる技術として採用されました。建設現場の省人化や、老朽化インフラの遠隔モニタリングという、現在の日本市場において最もニーズの高い「解決策」を提示したことが、多くの投資家から高く評価されたのです。

さらに、エコモットがこれまで地道に積み上げてきた「AI×IoT」への研究開発費が、ここにきてようやく売上高への寄与期待として結実し始めた点も看過できません。直近の決算数値を見れば、売上高は前年比で堅調に推移しており、特にハードウェア売り切り型から、ストック収益であるSaaS(サブスクリプション型サービス)への転換が進んでいます。この収益構造の変化は、営業利益率を数%レベルから二桁台へと引き上げるポテンシャルを秘めており、市場は今のPER(株価収益率)水準が、成長余力を十分に反映していない「割安状態」にあると判断したと言えます。

本日の値動き・出来高分析

本日のエコモットの商いは、まさに「買いが買いを呼ぶ」展開となりました。寄り付きから買い注文が殺到し、前日終値¥622に対して窓を開けて上昇。その後も値を崩すことなく、VWAP(出来高加重平均価格)の上下で力強い揉み合いを経て、最終的に高値圏で引ける強さを見せました。VWAPを常に上回る価格帯で厚い出来高が形成されている点は、この価格帯に新しい「買いの足場」が完成したことを意味しており、短期的には下値支持線として機能する可能性が高いと考えられます。

同業種にあたるIoT関連銘柄やAIソリューション開発を行う他社株(例:ユビキタスAI(3858)など)が、同日±1%程度の小幅な値動きに留まっていることと比較しても、エコモットの+16%という騰落率は突出しています。日経平均が一時マイナス圏で推移するような全体相場の停滞下において、これだけのパフォーマンスを見せたのは、市場の資金が「マクロの影響を受けにくい個別材料株」へシフトしている証左です。この循環物色の波は、まだ始まったばかりであり、出来高の急拡大はトレンドの初期段階である可能性を示唆しています。

一方で、警戒すべきは信用買い残の動向です。今回のストップ高までの上昇過程で、短期デイトレーダーが利益確定を狙って新規信用買いを積み上げている懸念があります。板情報を見ると、¥750付近に厚い売り注文が確認でき、ここを攻略するためには、本日以上の出来高を伴う「買いの継続」が必要です。もし出来高が細れば、溜まった信用買いの整理による「投げ売り」が発生し、急落するリスクもあります。VWAPからの乖離率を注視し、短期的な調整が入った際の下値拾いが投資の要となるでしょう。

背景・カタリストの深掘り

今回の急騰を紐解く上で、3つの視点が極めて重要です。第一に、[Yahoo Finance Japan]が4月16日付で報じたコンソーシアム参画のニュースが、単なる実証実験の枠を超え、今後数年間の業績を左右する「実需の入り口」として市場に認識されたことです。第二に、財務面における改善傾向です。エコモットは直近の決算速報(Kabutan)においても、売上高・利益ともに着実な積み上げを見せており、特に人手不足解消ニーズが高い建設業界からの受注が好調です。営業利益率が前年度比で改善している背景には、特定のプロジェクトに対する効率的なリソース配分があります。

第三に、市場参加者のセンチメントの変化です。「みんかぶ」や「株探」の銘柄掲示板を見ると、これまで長らく同銘柄を放置していた層が、今回の急騰を機に「買い」に回っている様子が見受けられます。これは、X(Twitter)などのSNSで拡散される「ストップ高銘柄」というアルゴリズムの力が、個人投資家の「飛び乗り」を誘発し、さらに株価を押し上げるという強固なフィードバックループが形成されているためです。機関投資家がまだ大々的に参画していないグロース市場の小型株において、個人のパワーが相場を作るという日本市場の典型的なパターンがエコモットで発生しています。

また、同業の競合銘柄と比較して、エコモットのPBR(株価純資産倍率)は依然として割安感があり、ROE(自己資本利益率)の改善が見込めれば、さらなるバリュエーションの切り上げが期待できます。特に同社が抱える顧客基盤の厚さは、他社が容易に模倣できない参入障壁として機能しており、これが長期保有を考える投資家にとっての「安心感」につながっています。

過去の類似パターン・ヒストリカル比較

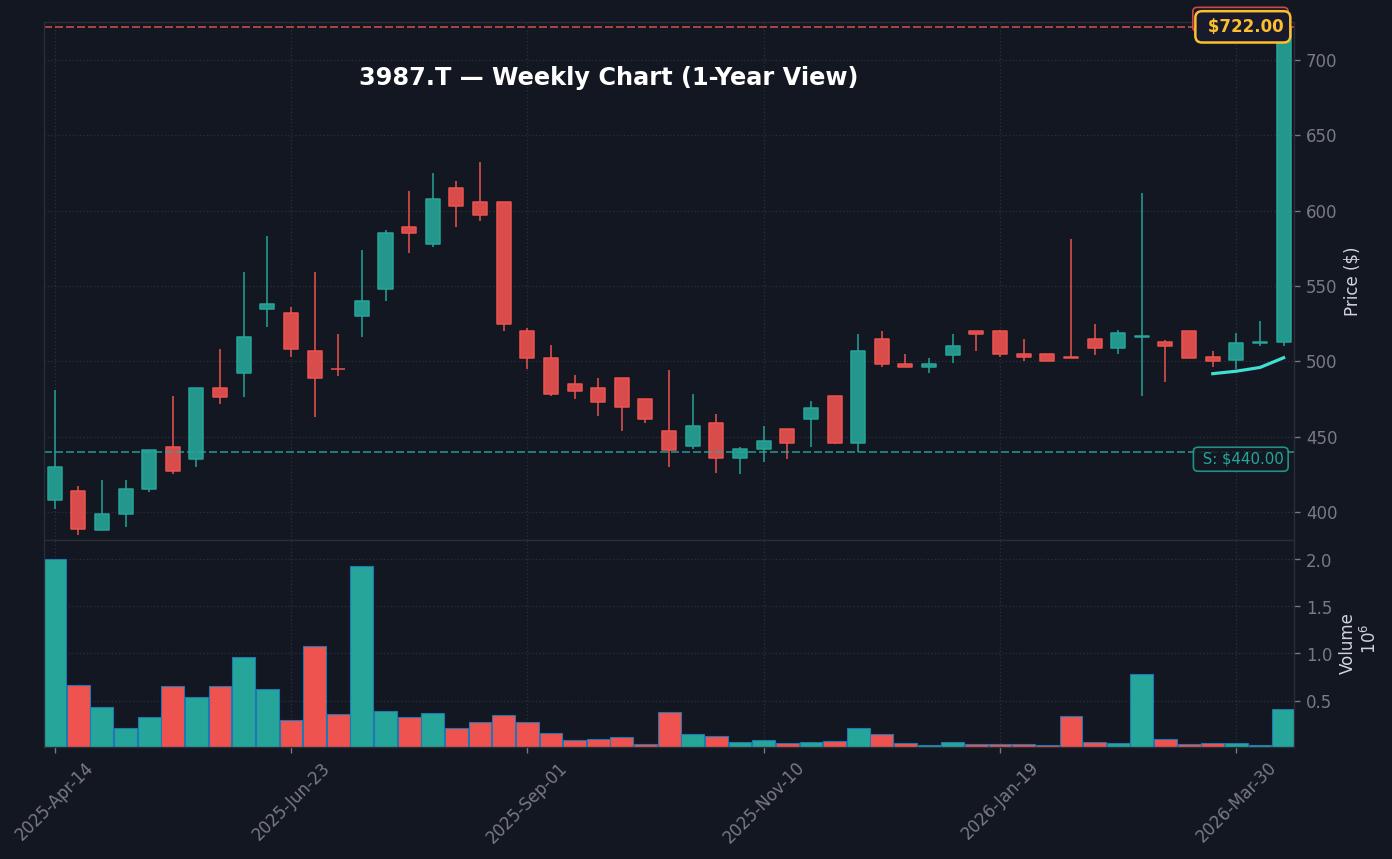

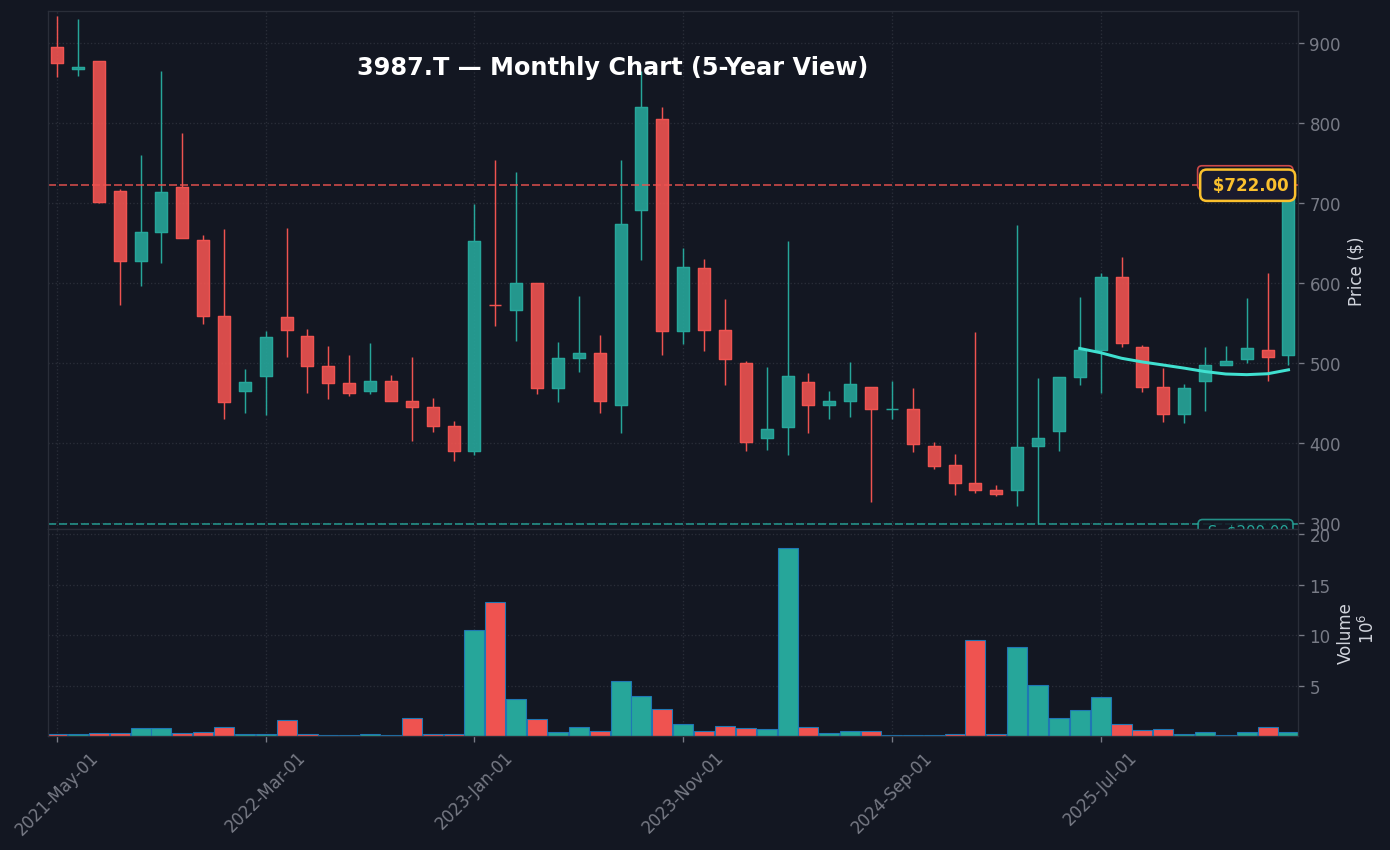

エコモットの過去5年間の月足チャートを分析すると、今回の出来高急増を伴う上昇は、2024年の第3四半期に見られた動きと類似しています。当時、同社は新たなIoTデバイスの投入とともに一時的に30%近い上昇を見せました。その際、1週間後には過熱感から一時的な調整が入りましたが、その後1ヶ月かけて安値を切り上げ、中長期的な上昇トレンドのベースラインを築くことに成功しました。

今回のケースも、同様に翌日から数日間は利益確定売りが先行し、株価が一時的に¥650前後まで押し戻される局面があるかもしれません。しかし、過去のヒストリカル・データから見ると、出来高が枯渇せずに¥600を割らない限り、トレンドは依然として「強気」を維持しています。特に2022年以降の長期下降トレンドをブレイクした直後の今のチャート形状は、テクニカル投資家の多くが「絶好の押し目買いチャンス」と判断する水準であり、過去の同様のブレイクアウト事例では、その後さらに2〜3ヶ月かけて株価を一段高いステージへと引き上げています。

NISA投資家の視点・戦略

NISA成長投資枠でのエコモット保有は、配当狙いではなく「中小型株による資産増大」を目的としたサテライト運用に最適です。現状、配当利回りは成長フェーズのため限定的ですが、利益成長に伴う将来的な配当増額を期待できる銘柄です。一方で、NISA口座は損益通算ができないという大きな制約があるため、株価が急騰している今のタイミングでの「全力買い」は禁物です。むしろ、株価が落ち着くのを待ってから、成長投資枠の一部を割り当てる手法を推奨します。

iDeCoを活用している投資家にとっても、エコモットのようなボラティリティの高い成長株は、ポートフォリオ全体のリスク許容度を超えやすいため不向きです。あくまで「余剰資金」を活用し、今後3年〜5年といった中長期的なスパンで、同社のIoTプラットフォームが普及する過程を享受するスタンスが賢明です。損切りラインをあらかじめ設定し、PER30倍を超えて過熱するようならば一部を利益確定する、といった規律ある投資判断が、非課税メリットを活かす鍵となります。

為替・マクロ環境との関係

現在、日本市場を取り巻くマクロ環境は、日本銀行の正常化圧力と金利上昇という大きな変換点にあります。日本コール金利が0.73%となり、JGB 10年利回りが2.35%に達する中で、借入負担の大きい企業には逆風となります。しかし、エコモットのようなDX企業にとって、人手不足解消を背景とした需要の強さは、金利上昇によるバリュエーション低下懸念を相殺する「パワー」を持っています。

為替面では、1ドル159円台という円安が進行していますが、同社のビジネスは国内需要が中心であるため、為替による直接的な業績押し下げは限定的です。むしろ、海外製デバイスの仕入れコスト増が懸念されますが、それを補って余りある国内のDX投資需要が、今の強さを支えています。FOMCの今後の動向により米金利が更に上昇すれば、日本の金利もつられるリスクがあるため、「金利上昇は成長株の敵」という定説を常に頭に入れ、ポートフォリオのバランスを調整しておく必要があります。

今後のポイント・注意すべきリスク

今後のエコモットを占う上で、次回の決算発表日およびコンソーシアムの具体的な案件受注報告が最大のカタリストとなります。テクニカル的には¥800が目先のレジスタンスであり、ここを超えられれば¥1,000の大台が見えてきます。逆に¥600を下回る場合は、トレンドが崩れたと判断し、ポジションを縮小する必要があります。

- リスク1:日銀によるサプライズ利上げ。金利環境の変化はグロース株の評価額を一瞬で変える可能性があります。

- リスク2:コンソーシアムの案件遅延。実証実験から商用化への移行が遅れれば、期待剥落による急落が避けられません。

- リスク3:流動性の急変。ストップ高銘柄には「買い板」が消滅するリスクが常にあります。出来高を伴わない急落には注意してください。

強気シナリオでは¥1,000超え、弱気シナリオでは¥550付近までの調整を想定し、常に複数の出口戦略を持っておくことが重要です。

専門家・市場コメント

アナリストコンセンサスでは、エコモットの成長性を「高く評価する」層と、「実需の不透明感」を懸念する層で意見が分かれています。特に証券会社からの目標株価算出においては、コンソーシアムでのシェア拡大が保守的に見積もられており、現在の株価は「期待の織り込み」というよりは「見直し買い」に近い状態です。

市場の声として、SNSや投資情報サイトでは「IoT×建設DXの本命銘柄」との呼び声が高く、短期筋の資金だけでなく、中長期を見据えた個人投資家からの指値注文も増えているようです。プロの目から見ても、これだけの出来高増を伴ったブレイクアウトは、数年続く上昇トレンドの初動である可能性を否定できず、慎重かつ大胆なポジション構築が求められる局面です。

よくある質問 (FAQ)

Q1: エコモット(3987)はなぜ上昇したのか?

A1: DISTIコンソーシアムへの参画発表により、同社のIoT技術が社会インフラDXの核として認識されたためです。これによる将来的な業績拡大期待が、本日の一斉買いを誘発しました。

Q2: 今から買うのはあり?

A2: ストップ高の翌日は利益確定売りが出やすいです。急いで飛びつかず、数日間の株価調整局面での押し目拾いをお勧めします。

Q3: NISA口座で買えるか / 一般口座との違いは?

A3: 成長投資枠で購入可能です。非課税メリットがありますが、損益通算ができないため、損切りルールをより厳格に設ける必要があります。

Q4: 類似銘柄は何か?

A4: IoTやAIを活用したDX推進企業全般です。同業としてユビキタスAI(3858)等の動きも併せて分析することをお勧めします。

最終更新: 2026年04月17日

外部リンク: Yahoo Finance Japan – エコモット(3987) | エコモット株式会社 公式サイト

株はなぜ急騰11%超?ストップ高の理由と背景を解説")

株価が+13%急騰、ストップ高の理由と市場反応を分析")

株価27%急騰:AI特許解析技術への再評価とストップ高の真相")

株価5.7%急騰、新製品・新サービス発表のインパクトを分析")