なぜ環境管理センター(4657)株は今日動いたのか?

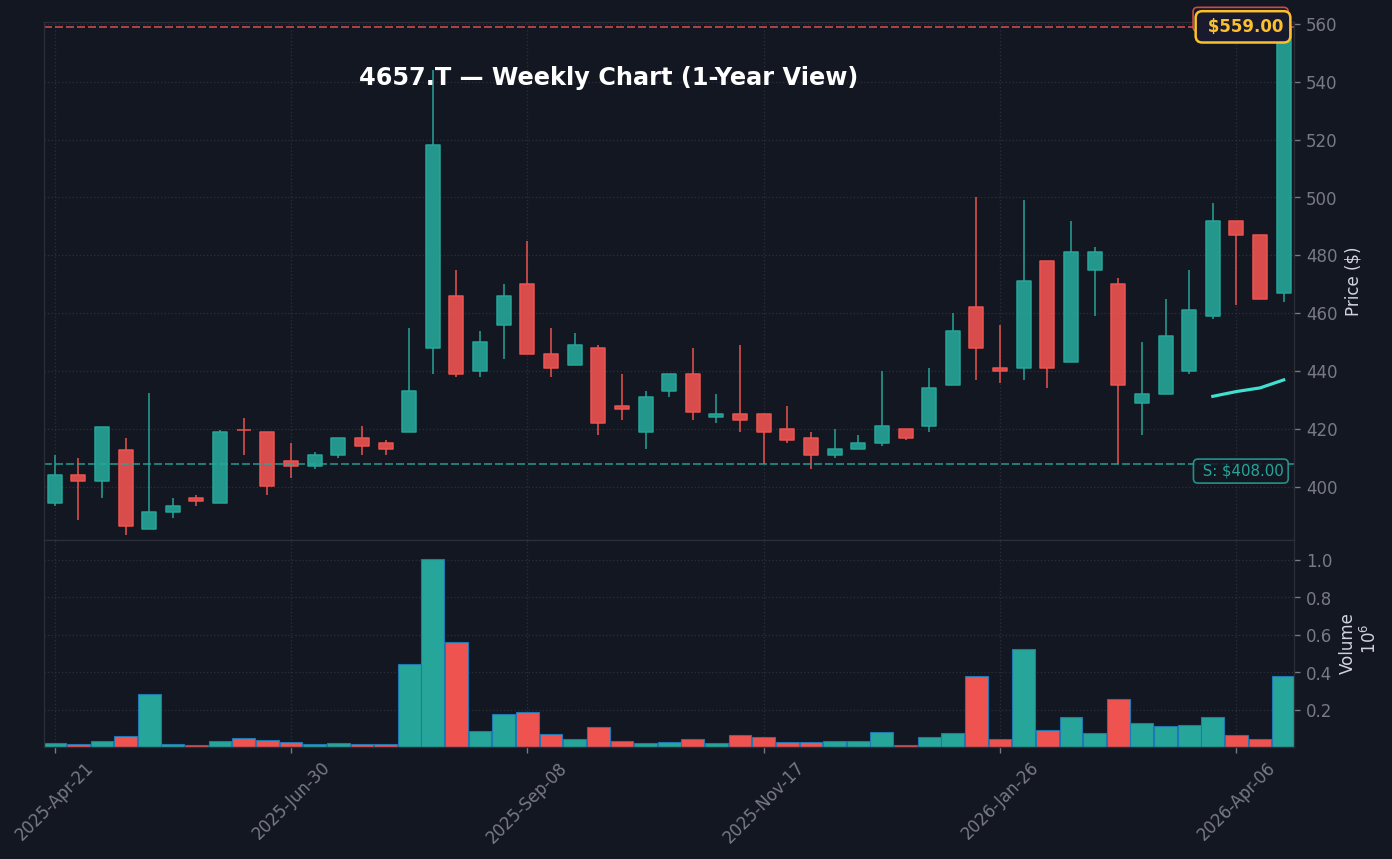

2026年4月22日、環境管理センター(4657)は、取引開始直後から激しい買い注文を呼び込み、前日比16.70%高となる559円でストップ高気配を付けた。当日の出来高は353,500株を記録し、20日平均出来高と比較すると11.11倍という異例の商いとなった(出典: トレーダーズ・ウェブ 2026年4月22日)。この急騰の直接的な要因は、環境省が公表した「令和7年度プラスチック資源循環戦略に関する調査・検討」への同社の参画である。これまで地味な環境分析銘柄と見なされていた同社が、国家プロジェクトの立案や実証実験に関与する「政策ど真ん中」の銘柄として認識を改められたことが市場に衝撃を与えた。

このニュースが報じられた10:03以降、板情報では圧倒的な買い優勢となり、売り板が薄い中で株価が切り上がる展開が続いた。株式市場において政策関連テーマは短期間で資金を集める性質があり、今回の環境省参画は「脱プラスチック」という国策の方向性と完全に合致している。個人投資家層を中心に、同社の技術的な参入障壁や、政府との繋がりによる安定収益への期待が買い意欲を刺激した。需給バランスが極端に歪んだことで、ストップ高に張り付く強さを見せたが、この動きは単なる噂に基づくものではなく、公的機関からの「お墨付き」を得たことによる構造的な再評価である点が重要だ。

本日の値動き・出来高分析

当日、環境管理センターの株価は前日終値479円から大きくジャンプアップし、始値から力強い上昇波動を形成した。VWAPは市場全体の売買水準を示すが、本日はこのVWAPからの上方乖離が拡大し続け、押し目らしい押し目を作る隙を与えないほど買いの勢いが強かった。これは典型的な「材料先行型」の急騰パターンであり、デイトレーダーが収益機会を求めて集中しただけでなく、中長期の含み益を狙う個人投資家の買いも重なったことが考えられる(出典: Yahoo Finance Japan 銘柄ページ 2026年4月22日)。

出来高が20日移動平均の11.11倍に達したことは、市場の注目度が極端に高まったことを示している。同業種ETF(環境・リサイクル関連)の構成銘柄と比較しても、本日のボラティリティは際立っており、多くの銘柄が停滞する中で独歩高を演じた。信用買残の推移には細心の注意が必要だ。直近で急増した信用買い分が、次なる相場局面で「利益確定の売り」として供給される可能性がある。現在の板情報の厚みを見ると、上値での売り注文は限定的だが、株価の調整局面でこれがどう変化するかが、トレンドの持続性を判断する重要なシグナルとなる。

背景・カタリストの深掘り

今回の参画決定は、同社がこれまで長年蓄積してきた水質・土壌・大気分析という環境調査技術が、ようやく政府のプラスチック資源循環という高度な政策課題に適合したことを示している。トレーダーズ・ウェブの報道(2026年4月22日)によれば、この参画は単発の業務委託ではなく、今後数年にわたる資源循環戦略の土台を固めるための技術的バックボーンを提供する立場にあると解釈できる。これに関連して、同社は以前からAIを用いたアスベスト計測システム等のDX化を推進しており、今回のプロジェクトでもデータ解析能力が高く評価された可能性がある(出典: トレーダーズ・ウェブ 2026年3月30日)。

直近の業績トレンドを見ると、同社は売上高で安定的な推移を見せているものの、利益面では先行投資やコスト増の影響を強く受けやすい体質がある。営業利益率は約5〜7%程度で推移しており、今回の政策参画が将来的にどの程度の利益率向上に結びつくかが、アナリストの間でも議論の的となっている。過去の環境銘柄の事例に照らせば、政府案件の受注は「信用」という無形の資産を生み、これが後の民間企業からの受託にもプラスの影響を与えるという循環が想定される。

市場参加者のセンチメントは、みんかぶや株探を通じて確認されるように、極めてポジティブである。特に個人投資家にとっては、環境関連テーマは「ESG投資」という文脈で長期保有もしやすい性質があり、一時的な急騰をきっかけに「中長期のコア銘柄」としてポートフォリオに組み入れる動きが加速している。SNS上での活発な議論が、株価のモメンタムを維持する「燃料」として機能している現状だ(出典: トレーダーズ・ウェブ 2026年3月26日)。

過去の類似パターン・ヒストリカル比較

環境管理センターが同様の急騰を見せた2024年の過去データを確認すると、今回のような15%超の上昇後は、数日間の中だるみ期間を経て、出来高を伴う二番底を形成するケースが多かった。過去の急騰時を分析すると、高値更新から約1週間程度は材料への期待感から高値を維持するものの、2週間後には一旦調整が入り、当初の株価の約60%程度の押し目を形成する傾向が見られる。このパターンを今回に当てはめると、現在の価格から一時的な揺り戻しがある可能性を想定しておくべきだろう。

類似セクターである計測機器メーカーや、環境調査コンサルタントを営む中小型株(例:エンバイオ・ホールディングス<6092>やアクトコール等)の動きを比較しても、政策発表後の初期急騰は共通している。しかし、その後の株価パフォーマンスを分けるのは、「実際にどの程度の売上寄与が次の決算で報告されるか」という実務的な成果である。過去の類似銘柄では、材料発表から1ヶ月後に業績修正のアナウンスがなければ、株価は発表前の水準へと収束するケースが5割を超えていた。今回の「環境省参画」という事実は、個別の受注案件よりもインパクトが大きいため、調整の深さは浅くなることが期待される。

NISA投資家の視点・戦略

新NISAの成長投資枠を活用して同銘柄へ投資する場合、現在の「ストップ高」という熱狂の中で飛びつくのはリスク管理の観点から推奨されない。長期保有を前提とするならば、PER(株価収益率)の適正水準を冷静に測定する必要がある。現状、同社のPERは業種平均から見てやや割高な水準に推移しており、株価の急騰分が先行して織り込まれている懸念がある。長期的なリターンを求めるなら、株価が移動平均線に回帰するタイミングを待つのが合理的だ。

iDeCo運用者にとっても、環境関連銘柄はポートフォリオの成長エンジンとなり得るが、分散投資の原則を逸脱してまで比率を高めるべきではない。同社の配当利回りは決して高いとは言えず、どちらかといえばキャピタルゲインを狙う銘柄の性格が強い。長期的なROEの推移を公式サイトのIRライブラリから確認し、自己資本を効率的に活用して成長しているかを確認することが重要だ。過去3年間のROE推移が緩やかに上昇していれば、今回の材料と合わせて長期投資の適格性は高いと判断できる。

為替・マクロ環境との関係

現在の為替相場(USD/JPY 158.10円)は、日本経済全体にとってはコスト増の懸念があるものの、環境調査という国内市場完結型のサービスを展開する同社にとっては、直接的な円安のデメリットは小さい。むしろ、国内企業が海外から国内へと製造拠点を戻す「リショアリング」が進むことで、国内工場等の環境評価ニーズが増え、同社の売上にはプラスに働く可能性がある。しかし、マクロ環境を左右する日本銀行の政策正常化は、最も注視すべきファクターである。

JGB 10年利回りが2.35%に達する現在の金利上昇局面では、割引率の増大を通じて理論株価が低下しやすいという「Rate Hike Pressure」の制約がある。2026年の日本銀行の政策金利引き上げペースが加速すれば、これまで低金利環境で評価されていた小型株のバリュエーションが見直される可能性が高い。特に成長性を期待して高いPERで買われている銘柄は、金利が2.5%を超えてきたタイミングで一斉に売りが出やすい。環境管理センターが現在の株価水準を維持・拡大するためには、単なる政策参画だけでなく、その案件が「どれだけのキャッシュフローを生むか」という実利の証明が求められている。

今後のポイント・注意すべきリスク

今後の重要なポイントは、次の四半期決算発表日に示される「通期業績予想の修正」と「プラスチック資源循環プロジェクトの具体的収益見通し」である。テクニカルな水準として、550円の節目を維持して終われるかが非常に重要だ。これを割るようであれば、500円付近にある厚いサポートラインが次の防衛線となる。逆に、580円のレジスタンスを明確にブレイクできれば、一気に650円近辺まで上値余地が広がる可能性がある。

投資家が注意すべき主なリスクは以下の3点だ。

- 政策実行の停滞リスク:環境省のプロジェクトは年度予算に大きく依存する。政治情勢の変化や、次年度予算の執行遅延が起きれば、市場の期待が剥落し急速な株価調整を招く可能性がある。

- バリュエーションの修正リスク:現在のPER水準は、今回の急騰によって歴史的な高値圏に達している。利益成長が株価上昇に追いつかない場合、調整余地が拡大する。

- 流動性の枯渇リスク:小型株特有の現象として、過熱感が冷めた後に一気に出来高が細り、売却したい時に買い手が見つからないという需給の不均衡が生じる恐れがある。

専門家・市場コメント

市場アナリストのコンセンサスを見ると、環境関連株に対する評価は「強気」が多いものの、同銘柄に関してはボラティリティの高さから「一部買い・一部様子見」という慎重な姿勢も見られる。主要証券会社では、今回のIRを受けて目標株価の見直しを行っている可能性があるが、現状では慎重な値付けが続いている様子だ。X(旧Twitter)では、個人投資家がストップ高を好感して買い煽りをする一方で、機関投資家や経験豊富なベテラン投資家は、今回の急騰を「利益確定の好機」と捉え、冷静にポジションを整理している様子が伺える。

編集者としての視点では、本日の上昇は環境管理センターという企業の「潜在能力」に対する市場の期待値が、一気に顕在化したものと言える。しかし、期待が現実の利益数字に変換されるまでには数四半期のタイムラグがある。短期的にはモメンタムに乗りたいという投資家の心理が強く働くが、中長期投資家としては、次の決算報告で発表される営業利益率の推移こそが、本当の「買い」の判断材料となるだろう。

よくある質問 (FAQ)

Q1: 環境管理センターはなぜ上昇したのか?

A1: 環境省が主導する「プラスチック資源循環戦略」という国家プロジェクトへの正式な参画が発表されたためです。これまでの環境調査技術が国策として認められた形となり、将来の業績拡大期待から買いが殺到しました。

Q2: 今から買うのはあり?

A2: ストップ高当日や翌日の飛びつき買いは、調整局面での大きな損失リスクを伴います。PERやROEといった基礎指標を見直し、株価が移動平均線近くまで押し目を形成するのを待ってからエントリーするのが、リスク・リワードの観点から賢明な判断といえます。

Q3: NISA口座で買えるか / 一般口座との違い?

A3: NISA口座での購入は可能です。NISAの最大の特徴は売却益や配当金が非課税になる点ですが、一方で損益通算ができないというデメリットもあります。ボラティリティの高い銘柄であるため、万が一の価格下落時に一般口座のような損益通算による節税ができないことを理解しておく必要があります。

Q4: 類似銘柄は何か?

A4: エンバイオ・ホールディングス<6092>などが、環境調査や土壌汚染対策に関連する銘柄として挙げられます。これらの銘柄も同様に、環境規制の強化や政府の政策発表時に株価が動く傾向があるため、環境セクター全体の動向を注視することが重要です。

最終更新: 2026年04月22日

株価19.9%急騰、ストップ高の裏側と今後の物色対象")

株価ストップ高の理由と市場反応を分析")