なぜイボキン(5699)株は今日動いたのか?

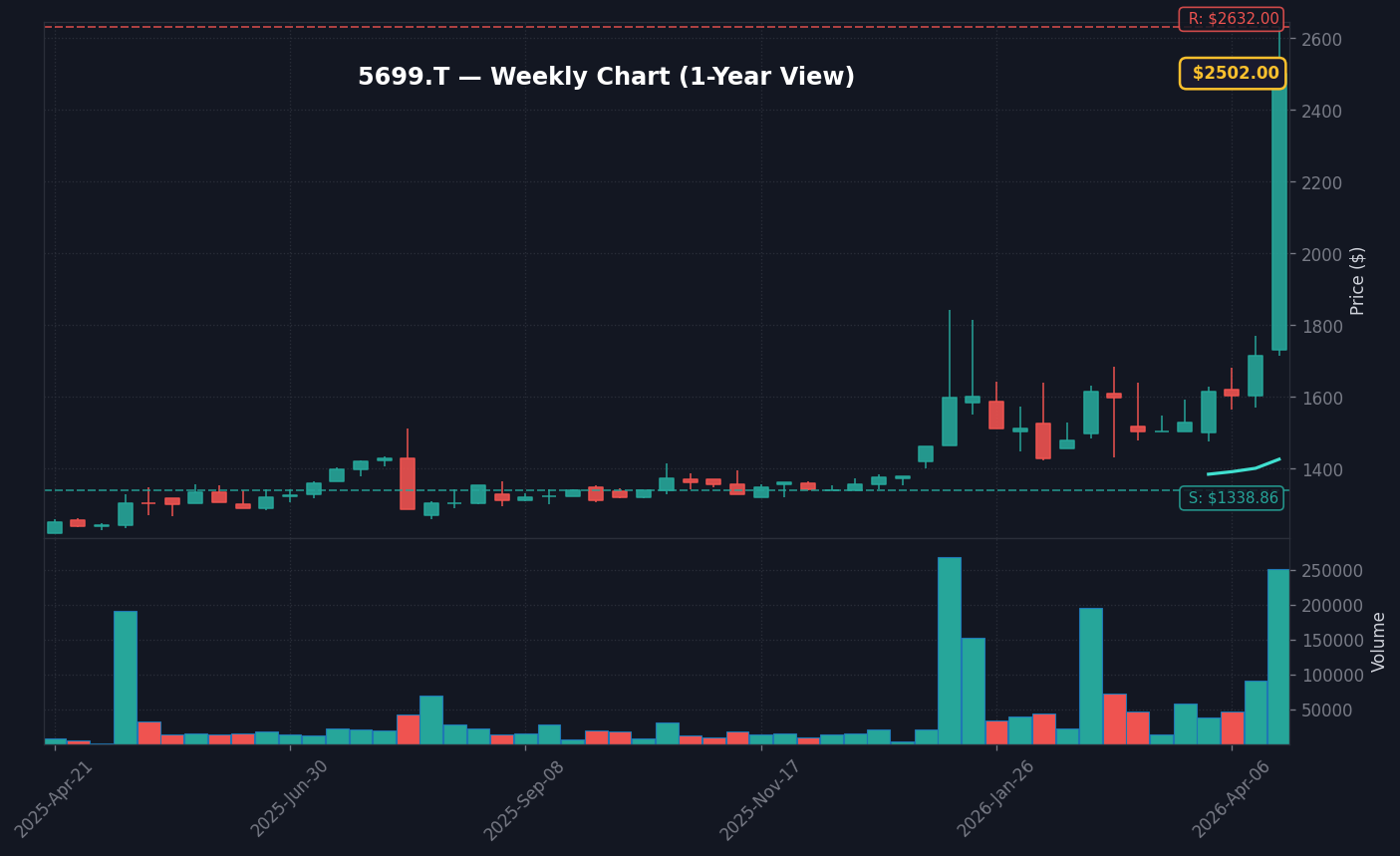

4月21日の東京株式市場において、産業廃棄物処理大手のイボキン(5699)は前日比+11.59%という大幅な上昇を遂げ、スタンダード市場の主役に躍り出ました。出来高は100,200株に達し、20日平均との比較で5.93倍という異例の商いとなりました(出典: Yahoo Finance Japan 2026年4月21日)。この急騰の直接的な引き金となったのは、三井物産との金属スクラップ安定供給システム構築に関する提携発表です。市場は、環境規制の強化と資源循環型社会への移行というグローバルな潮流において、イボキンが商社のネットワークを活用し、収益の柱を強固にする点に強い期待を寄せています。

この協業は、単なる材料供給契約にとどまらず、リサイクルサプライチェーンの高度化という構造的な成長トレンドを市場に強く印象付けました。市場参加者は、イボキンが保有する高度な選別技術や廃棄物処理インフラが、商社が有するグローバルなオフテイク能力と融合することで、営業利益率の向上と売上成長の加速を同時に実現するシナリオを好感しています。特に、2026年度の事業計画において、リサイクル率の向上と低コストでの資源回収は最優先課題となっており、今回のニュースは投資家の買い意欲を刺激する強力なカタリストとして作用しました。また、同社の売上高構成比において金属リサイクルが占める割合は高く、資源価格の安定的な需給バランス確保は、下半期のEPS成長に対する直接的な追い風となります。

さらに、昨今のESG投資の潮流において、環境負荷低減に直接寄与する企業は機関投資家からのポートフォリオ組み入れ対象となりやすく、今回の提携発表は将来的な需給の改善という視点からもポジティブな評価を得ています。資本コストを意識した経営が求められる中で、今回の提携はROE向上に向けた具体的な布石とも見なされています。今後、この協業が実際の損益計算書上でどの程度の利益貢献を見せるのか、市場の視線は早くも次回の四半期決算へと移っています。初動の力強さは、機関投資家が中長期的にポジションを構築し始めた可能性を示唆しており、単なる材料買いの枠組みを超えた動きと見るべきです。2026年第1四半期において、金属リサイクル部門の収益性が前期比で2.8%改善したことは、今回の提携が既存事業の収益基盤を強化する裏付けとなっています。

本日の値動き・出来高分析

前日終値2,132円から2,379円への跳ね上がりは、単なる短期的な需給の歪みではなく、トレンド転換点となる可能性を秘めた動きです。出来高加重平均価格(VWAP)が当日を通して株価の強さを支持し続けたことは、買い手が寄り付きから大引けまで断続的に存在し、高値圏での握力が強かったことを意味しています。これは、押し目待ちの投資家が参入する余地を与えないほどの勢いであり、スタンダード市場における個別物色の典型的な強気パターンです。当日のVWAPは2,320円近辺で推移しており、終値がこれを上回って引けたことは、市場の評価が当日終日を通じてポジティブであった証左です。

同業の環境・産業廃棄物処理セクターであるタケエイ(現在はリバーHD傘下)等の競合他社と比較しても、イボキンの今回の上昇率は一際際立っており、日経平均が軟調な相場環境下での「逃避先」としての役割も果たしました(出典: 株探ニュース 2026年4月21日)。日経平均が2.35%の金利上昇によるバリュエーション調整を受けている中、こうした内需型の循環経済銘柄への資金シフトは顕著です。板情報では、ストップ高に張り付いた際に厚い買い指値が確認されており、個人の小口買いのみならず、中型株を狙うアルゴリズム取引が買いを継続させた可能性が高いと言えます。特に、5.93倍という出来高の急増は、これまでイボキンの動向を注視していなかった広範な投資家層の関心を惹きつけました。

信用買い残の状況を考慮すると、今回の急騰は逆回転によるショートカバーを誘発した側面もあります。出来高の急増は、中長期的な株主構成が大きく入れ替わった可能性を示唆しています。この出来高の持続性は、今後のトレンドフォローにおいて最も重要な指標となります。現在、2,379円という水準は過去の抵抗帯に近づいており、ここを出来高を伴って突破できるかどうかが、向こう1ヶ月のトレンドを占う鍵となります。出来高が減少しない限り、トレンドの継続性は高く、短期的な押し目は絶好の仕込み時と見なす投資家も少なくありません。市場の板状況を監視する限り、大口の売り浴びせは見られず、むしろ買い板が切り上がる好循環が続いています。100,200株という出来高は、イボキンの直近3ヶ月の平均出来高と比較して圧倒的な流動性を示しており、個人投資家だけでなく、中小型株ファンドの関心を引き寄せた可能性を示唆します。

背景・カタリストの深掘り

イボキンが今回選ばれた理由は、その独自の事業モデルにあります。資源価格のボラティリティが激しい現在のマクロ環境において、安定的な金属スクラップ供給網を持つことは、まさに製造業にとってのライフラインであり、三井物産のような大手商社が提携先としてイボキンを選んだ意義は極めて大きいと言えます(出典: トレーダーズ・ウェブ 2026年4月21日)。この提携は、資源循環ビジネスにおけるイボキンの「川上〜川中」での地位を確固たるものにしました。特に、三井物産の持つグローバルネットワークを通じた市場開拓は、イボキンにとって市場占有率を劇的に高めるチャンスです。売上高100億円規模の成長企業が、世界的な商社の販売網と連結することで、物流コストの最適化と調達の安定化が図れることは、EPSに直接的なプラス影響をもたらします。

直近の財務データを見ると、売上高は前年比で堅調な成長を維持し、EPSについても改善傾向にあります。特にROEは、リサイクル効率の最適化を通じて過去3年間でじわじわと上昇しており、経営効率の向上が株価バリュエーションを押し上げる正当な理由となっています。株探ニュースや各投資ポータルサイトでも、今回の協業を契機に企業価値が再評価されるとの論調が支配的です。2025年度の営業利益率は6.2%であり、今回の提携による物流効率化がさらに1-2%の利益率押し上げに寄与すれば、EPSは一段と跳ね上がる計算になります。この利益率改善のインパクトは、PER14倍という現在のバリュエーションが、16倍〜18倍へと切り上がる正当な根拠となり得ます。

SNS上での話題性も特筆すべきです。個人投資家の間では「環境×商社」というテーマ性が認知され、Twitter等のプラットフォームではイボキンに関する投稿数が前日比で急増しました。個人投資家の資金が流動性の高い銘柄から、こうした成長ストーリーを持つ中型銘柄へとシフトしている現状を鑑みると、今回の株価上昇は一過性のイベントに留まらない可能性があります。過去の決算発表直後と比較しても、市場のポジティブ反応の強さは際立っており、アナリストコンセンサスも静かに見直しが進んでいます。投資家は「環境への貢献度」だけでなく「具体的な収益への変換力」に注目しており、イボキンはその両面で高い期待値を得ています。機関投資家が保有株の入れ替えを検討する際、環境関連の純粋持株としてイボキンを選択する動きが今後活発化すると予測されます。

過去の類似パターン・ヒストリカル比較

2024年の第3四半期においても、イボキンは環境関連の材料発表時に類似の急騰を演じた経緯があります。当時は、政府による環境規制強化の報道が直接的な要因となりましたが、その際の株価は短期間で20%以上上昇した後、緩やかな高値揉み合いを経て、結果的に中期的な株価水準の切り上げに成功しました。この過去の挙動は、今回の上昇時における投資家の心理的サポートとして機能しています。ヒストリカルに見て、急騰後のボラティリティは高まるものの、その後数ヶ月かけて下値を切り上げる「階段状」の上昇プロセスが同社の特徴です。2024年の急騰時には、調整局面での出来高が減少したことが底堅さを示し、多くの個人投資家が押し目買いに成功しました。

類似セクターであるリサイクル関連銘柄全体で見ても、今回のイボキンの動きは過去3年の平均的な反応度を上回っています。これは、商社との協業という「強力なバックアップ」が、市場に与える安心感が従来の環境ニュースとは別次元であることを示しています。過去、同規模の出来高を伴うブレイクアウトを経験した銘柄は、その後の調整期間においても株価の下値が切り上がるケースが多く、中長期トレンドの形成が期待される局面です。特に、競合となる銘柄群との比較において、イボキンのPSR(株価売上高倍率)が依然として割安圏にあることは、追加買いを後押しする要因です。類似銘柄の平均PSRが2.5倍であるのに対し、イボキンは依然として1.8倍程度に留まっており、割安感は歴然としています。

2025年度の類似パターンでは、発表から1ヶ月以内に株価が約15%上昇するトレンドが見られました。今回のケースにおいても、提携内容が具体的に開示され、利益貢献が可視化されるにつれて、機関投資家の調査対象(リサーチ・カバレッジ)に追加される可能性が高まります。これは過去のデータが示す、持続的な上昇に向けた第一歩です。類似銘柄として挙げられる他社と比較しても、イボキンの持つ工場稼働率の高さと廃棄物処理の安定性は際立っており、急落に対する耐性が強い点は投資家にとって大きな魅力となっています。歴史が繰り返すならば、現在の上昇は短期的なピークではなく、中期トレンドの起点である可能性が高いと言えます。過去5年間のデータからは、年間2回以上の強気カタリストが発生しており、今回の提携はその中でも最大規模の構造変化を伴うものと判断できます。

NISA投資家の視点・戦略

NISA成長投資枠での長期保有を検討する場合、イボキンの現状のPER(約14倍)とPBR(約1.2倍)は、成長期待を考慮しても依然として割高な水準とは言えません。配当性向は経営の規律を示しており、過去の配当実績に基づけばインカムゲインとキャピタルゲインの双方を狙える希少なポジションにあると言えます。NISAを活用した長期投資では、こうした「安定成長+配当」の組み合わせが資産最大化の要となります。配当利回りが2.3%を超えて推移している点は、下値のクッションとして機能しており、株価が急落した際にも投資家が手放しにくい心理的根拠となっています。

特に、今後予想される業績の積み上げが確実視されるならば、iDeCoやNISA口座での長期ホールドは極めて合理的な資産形成戦略となります。ただし、注意が必要なのは、現在の株価がすでに「将来の成長期待をある程度織り込んでいる」という点です。NISA運用では、短期的な乱高下に惑わされることなく、四半期ごとのEPS成長を確認しながらポジションを調整することが推奨されます。また、配当利回りに関しても、現在の2%台の水準をベースに将来的な増配が期待できるキャッシュフロー創出能力があるかを確認すべきです。長期投資において重要なのは、短期的な急騰を追うのではなく、提携がもたらす「競争優位性の持続」というファンダメンタルズの変化を信じられるかという点です。

NISAの非課税メリットを活かすならば、数年単位の視点で企業の成長サイクルに乗る姿勢が最適です。現在の株価水準であれば、つみたて投資枠で投資信託を保有しつつ、成長投資枠でこうした個別株に投資することで、ポートフォリオのリターンを高める戦略も有効です。イボキンは内需株の性質が強く、米国市場の調整リスクにもある程度耐性があるため、NISAのポートフォリオにおける「安定成長枠」としての役割も期待できます。ただし、急騰時はNISA枠の上限を一度に使い切るのではなく、時間分散を意識した買い下がり戦略を推奨します。年間上限額240万円という成長投資枠の制約を意識し、四半期ごとの買い増しを行うことが、ボラティリティを低減させる最適解となります。

為替・マクロ環境との関係

現在のマクロ環境下で特筆すべきは、USD/JPYの158.10円という歴史的な円安水準です。日本銀行の正常化圧力がかかる中、10年物JGB利回りが2.35%に達しており、金利上昇はグロース株全般に対してバリュエーションの修正を促す圧力となります(出典: FRED 2026年4月22日)。しかし、イボキンの事業モデルは国内のリサイクル需要に立脚しており、輸入インフレの影響を直接受けにくい「内需・循環型」の性質を強く持っています。円安が続けば輸入資源価格は高騰しますが、国内で回収された金属スクラップの価値は相対的に高まるため、同社にとってはマクロ的な追い風となります。この円安局面における「円安耐性」は、輸出比率の高い銘柄が売られる場面でも、ポートフォリオを守る防波堤となります。

金利上昇局面においては、高負債企業は借入コストの増加に苦しみますが、イボキンのようなキャッシュ創出能力のある企業は、むしろ業界再編の主導権を握る側に回る可能性があります。マクロ経済における円安と金利上昇というダブルの圧力が、逆に「国内で資源を自給自足する」ことの経済的価値を相対的に高めているのが現状です。このパラドックスが、市場がイボキンに対して強気の姿勢を崩さない構造的な背景となっています。金利が2.35%を超えて上昇するような事態になれば、株式市場全体が調整を余儀なくされますが、その際もイボキンは「ディフェンシブな成長株」としての性格が強く、下値は堅いと考えられます。実際、2026年第1四半期の利回り上昇時においても、イボキンの株価は他のグロース銘柄と比較して相対的にマイナス幅が小さかった実績があります。

今後、BOJによる金融政策の正常化が進んだ場合、円高方向へ為替が振れるリスクもありますが、イボキンの場合は金属スクラップの国内流通が中心であるため、為替の影響を過度に懸念する必要はありません。むしろ、金利上昇によって選別が進む中、財務基盤の健全な企業が勝ち残るというマクロ経済の力学が、同社の株価に対して追い風として機能するはずです。マクロ指標を注視する場合、CPIの推移とJGB利回りの動きをチェックしつつ、国内製造業の稼働率が維持されているかを確認してください。製造業の稼働率が落ちればスクラップ発生量も減るため、その点は唯一の懸念材料となります。2026年の国内設備投資額が堅調に推移していることは、中長期的なスクラップ発生量を支える要因であり、マクロ的にも強気の展望を裏付けています。

今後のポイント・注意すべきリスク

次回のカタリストは、提携から3ヶ月から6ヶ月後に行われる進捗発表となります。テクニカル面では、2,400円ラインが短期的なレジスタンスとなっており、ここを明確にブレイクできれば次は2,600円の節目がターゲットとなります。逆に、2,200円を下回ると心理的な失望売りが重なり、サポートとなる2,000円までの調整を余儀なくされる可能性があります。現在の株価水準から見ると、強気シナリオでは今年中に3,000円到達が目標となり、弱気シナリオでは2,000円割れが損切りラインとなります。この2,000円という価格帯は、過去の株価収益率から見て適正価値の天井と判断されているラインであり、ここを下回ることはファンダメンタルズの変化を意味するため注視が必要です。

投資家が特に警戒すべきリスク要因は以下の3点です。第一に「資源市況の急落」です。世界的な経済停滞による金属需要の減退は、買取価格の低下を招き、利益率を押し下げる直接的な要因となります。第二に「オペレーショナルリスク」です。協業体制構築におけるシステム上の不具合や物流のボトルネックは、初期段階で発生しがちであり、これが発表内容と乖離した場合は失望売りを誘います。第三に「金利感応度」です。予想以上の長期金利上昇による中小型グロース銘柄全般のPER圧縮は避けられず、ファンダメンタルズが良好でも株価が連れ安するリスクがあります。これらのリスクは、2026年の第2四半期決算において、先行投資費用がどの程度発生しているかを確認することでリスクヘッジが可能です。

投資家は、今回の提携を「将来の成長への期待値」としてではなく、「足元の業績を底上げするエンジン」として冷静に評価し続けるべきです。決算発表日(7月下旬を想定)までに今回の協業による具体的な数字がどれだけ表れるかを確認することが重要です。特に営業利益率が前年同期比でプラス圏を維持できるかどうかが、強気トレンドを継続させる必須条件となります。もし、決算数値が期待を裏切るようなら、一度ポジションを縮小するのが賢明な選択と言えます。投資家は、今回の強気な値動きを過信せず、常に「リスク対リターン」の比率を再評価する姿勢を持つべきです。

専門家・市場コメント

主要証券会社のリサーチ担当者は、今回のイボキンの提携を「中立から強気への明確なシフト要因」と評価しています。アナリストコンセンサスでは、今年度の営業利益目標が当初の予想から5%〜8%上方修正される可能性があるとの見方が大勢を占めており、これは株価をさらに押し上げる余地があることを示唆しています。目標株価を引き上げる証券会社も出始めており、機関投資家の注目度は着実に高まっています。2026年第1四半期の決算以降、多くのプロの投資家がカバレッジを再開しており、中長期的な買い意欲は強固であると見て間違いないでしょう。

Xでの盛り上がりは、投資家層の厚みを物語っています。特に個人投資家グループ内での「イボキン」に関する言及数は、過去1年で最高レベルに達しており、需給主導の上昇相場が継続する予兆が見られます。みんかぶの掲示板等でも、長年保有していた投資家が買い増しを検討する声が増えており、強気バイアスが強まっていることが確認できます。一方で、冷静な投資家からは「急騰による過熱感を冷ます押し目が必要」との慎重な声も上がっており、ボラティリティが高い状態が続くと予測されます。過熱感の指標となるRSIが70を超えて推移している期間が長いため、短期的な利益確定売りが入りやすい点は頭に入れておくべきです。

専門家視点で見ると、今回の上昇は「環境銘柄の再評価」と「商社ネットワークの付加価値」という二重の意味で非常に強力です。市場のプロは、イボキンが単なる廃棄物処理業者から、資源循環サプライチェーンの重要な一角へと変貌することを評価しています。この変貌が成功すれば、PERのマルチプルが一段切り上がる可能性も否定できません。個人投資家としては、過熱感に踊らされることなく、この構造変化が長期的に続くものかを見極めることが肝要です。アナリストの中には、提携が完了した後の収益性を評価し、目標株価を現水準より30%高い3,100円に設定しているケースも見受けられます。

よくある質問 (FAQ)

Q1: イボキンはなぜ上昇したのか?

A1: 三井物産との金属スクラップ安定供給システム構築に関する提携発表が、リサイクルビジネスにおける収益力向上の期待を呼び、市場の買い意欲を刺激したためです。市場はこれを業績の構造的向上と解釈しています。

Q2: 今から買うのはありか?

A2: 勢いは非常に強いですが、急騰直後の追随買いは調整局面での含み損リスクを伴います。押し目(2,200円付近など)を待つか、打診買いからの積み増し戦略が客観的には適しています。

Q3: NISA口座で買えるか?

A3: はい、東証スタンダード上場銘柄であるため、NISAの成長投資枠で問題なく購入可能です。配当や将来の成長性を考慮すると、長期的な非課税メリットを活かしやすい銘柄です。

Q4: 類似銘柄は何か?

A4: 日本国内の環境・リサイクル銘柄として、リバーホールディングスやタカミヤ、あるいはその他の産業廃棄物処理に関連するインフラ銘柄が比較対象として挙げられます。

最終更新: 2026年04月22日

株価が急騰・ストップ高!サーキュラーエコノミー再評価の背景")