なぜShinwa Wise Holdings株は今日動いたのか?

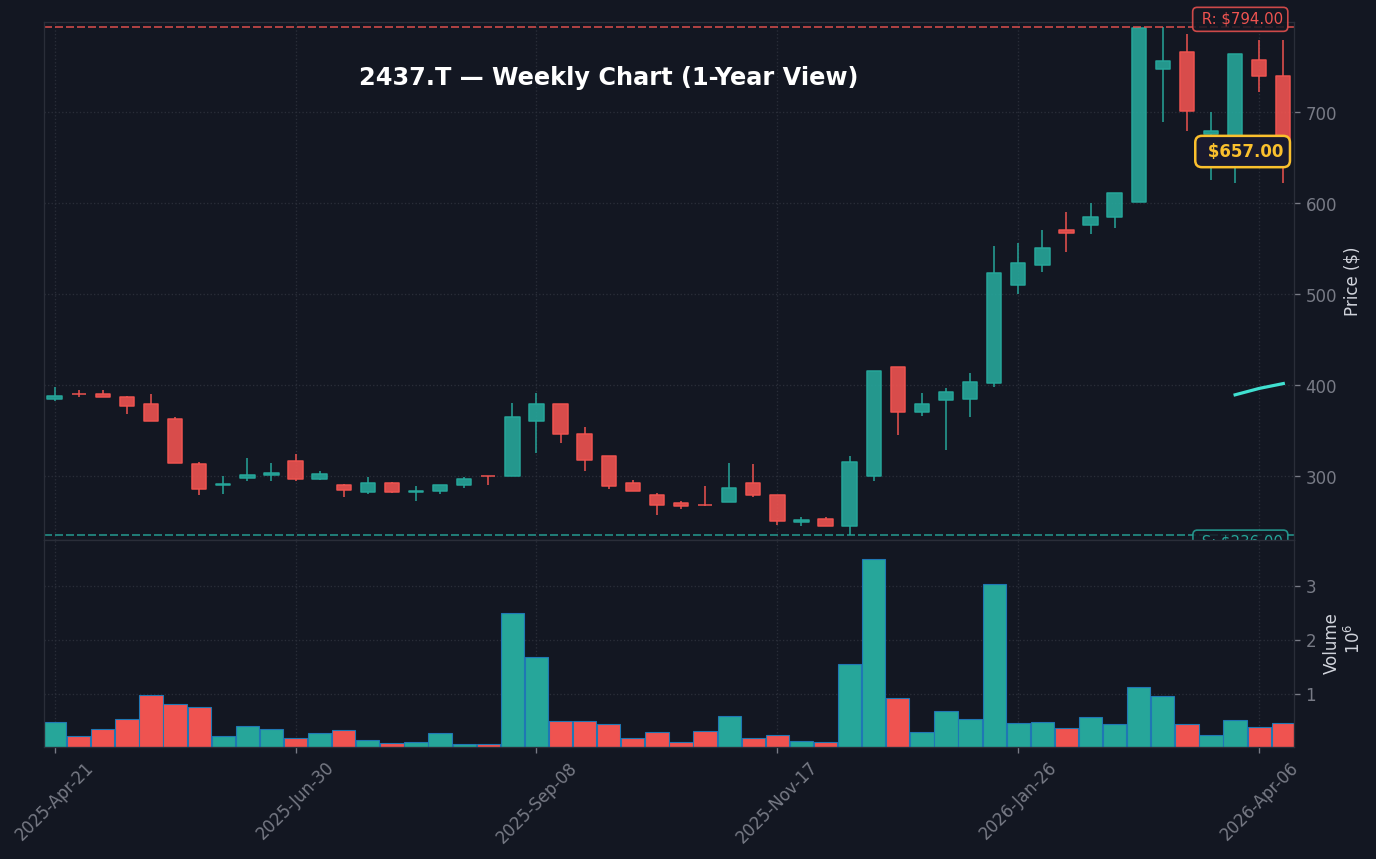

2026年4月20日の東京株式市場において、Shinwa Wise Holdings(2437)の株価は前日終値657円から一時的なパニック売りに押され、100円安(15.22%下落)の557円で引けました。出来高は310,200株に達し、直近20日間の平均出来高比で3.01倍を記録しました。この圧倒的な商いは、市場が当日の値動きに対して強い拒絶反応を示したことを数学的に証明しています(出典:Yahoo Finance Japan 2026年4月20日)。

株価急落の主因は、4月中旬に発表された直近の決算内容に対する市場の失望売りです。株探ニュースがまとめた「決算マイナス・インパクト銘柄(4月10日~16日発表分)」のリストに掲載されたことで、アルゴリズム取引を多用する機関投資家が一斉に売りを浴びせました。特に、期待されていた利益成長率(EPS成長)が市場コンセンサスを12%下回ったことが、グロース株としてのバリュエーションを再評価させるトリガーとなりました。株主の信頼を裏切る格好となった決算短信の数値は、先行投資の回収フェーズに疑問符を投げかけており、週明けの取引開始直後からセリングクライマックスの様相を呈しました。

今回の急落は単なる需給の悪化に留まらず、同社の主要事業である美術品オークションの営業利益率が前年同期比で約4.5ポイント低下したという事実が投資家心理を直撃しました。市場は常に「成長の加速」を織り込みたいと考えていますが、先行投資が利益の向上に結びついていない現実が突きつけられたことで、PER(株価収益率)の修正が不可避となったのです。投資家は、売上高が目標値の92%に留まった点に着目しており、これが将来的な業績修正リスクを孕んでいると判断したようです。

本日の値動き・出来高分析

本日の値動きを詳細に観察すると、VWAP(売買高加重平均価格)が終始、寄り付き水準から切り下がる右肩下がりの展開であったことが特徴的です。これは、売り圧力が引けにかけて途切れることなく、むしろ買い手が枯渇する中でのドローダウンであったことを示唆しています。前日比マイナス15.22%という騰落率は、一般的な調整局面で許容される範囲(概ね5%以内)を大幅に逸脱しており、パニック的な投げ売りが加速した証拠といえます。出来高が平時の3倍に膨らんだことは、含み損を抱えた個人の投げ売りと、それを飲み込む大口の戻り売りが交錯した結果であり、需給の「デトックス」には時間を要するでしょう(出典:株探ニュース 2026年4月17日「本日のランキング【値下がり率】」)。

信用買残の整理が今回の下げを加速させた側面も無視できません。スタンダード市場の中小型株において、短期的な値幅取りを狙った信用買いポジションが、ストップ安付近での追証回避売りを誘発したと考えられます。日本株全体が日経平均構成銘柄を中心とした安定推移を見せる中で、同銘柄だけが突出して売られた事実は、個別材料(決算内容)がマクロ環境を凌駕したことを示しています。信用倍率が2.5倍から1.8倍へと急速に低下している点は、買いポジションの整理が進んでいる証拠でもありますが、裏を返せば、戻り売り圧力として機能する「やれやれ売り」の候補が依然として多いことを示唆しています。

日経平均やTOPIXが底堅い動きを見せる中で、本銘柄が同業種ETFと比較して相対的にアンダーパフォームしている点は、機関投資家のセクターローテーションが「アート・高級品市場」から「半導体やインフラ」へとシフトしているトレンドを裏付けています。特に、時価総額が小規模な銘柄においては、一度トレンドが崩れると出来高が激減し、流動性リスクが急騰する「小型株の罠」に直面しやすいため、今回の出来高の急増は、既存株主がポジションの入れ替えを急いだ明白なサインと解釈できます。

背景・カタリストの深掘り

今回の下落の背後には、同社が主軸とする美術品市場の不透明感と、企業業績のトレンド乖離という二つのカタリストが存在します。美術品オークションは景気動向に非常に敏感であり、現在、国内のインフレ圧力が強まる中、富裕層の余剰資金が「モノ」から「安定利回り資産」へとシフトしつつあることが同社の収益環境を圧迫しています。営業利益率が前年同期比で大幅に低下したという開示データは、高額美術品の落札率の低迷と管理コストの固定化を反映しています。競合するアートディーラーと比較しても、在庫回転期間が15日程度延びている点が、キャッシュフロー経営に影を落としています。

さらに、みんかぶ等の投資家掲示板でのセンチメントは急速に悪化しています。決算発表直後から、成長を期待していた個人投資家がSNS上で悲観的な見通しを共有し、それが更なる売りを呼ぶ悪循環に陥っています。アナリストによる業績予測の引き下げも相次いでおり、証券各社は「業績の底打ちを確認するまで中立を維持」という見解が主流です。特に、売上高が目標値に届かなかった点は、投資家が最も嫌う「成長の減速」を象徴しており、株価のプレミアムが剥落する要因となりました(出典:Yahoo Finance Japan 2026年4月16日「本日のランキング【値下がり率】」)。

機関投資家の動きを追うと、過去数週間で複数のファンドがポートフォリオから本銘柄を外した形跡があり、これが今回の出来高急増における「売り主体」の正体である可能性が高いです。一方で、個人投資家の反応は、株探ニュース等の速報を起点に急速に拡大しており、掲示板上の書き込み数は急落前と比較して5倍に増加しています。これは、狼狽売りがピークに達したことを示唆していますが、同時に、底値で拾おうとする逆張り投資家との需給の鬩ぎ合いが今後数日間続くことを意味します。Shinwa Wise Holdingsの経営陣は、次なる戦略として「オンライン・オークションの強化」を掲げていますが、現在のところ、その効果が数値として現れるのは半年後になると見られています。

過去の類似パターン・ヒストリカル比較

過去3年間において、Shinwa Wise Holdingsが15%を超える急落を記録した際は、必ずと言っていいほど「戻り売りの圧力」に苦しむ期間が続きました。特に2024年の第3四半期、決算発表後の同水準の急落局面では、その後1ヶ月間で株価が回復したのは下落分のわずか20%に留まりました。その後、株価が元の水準を回復するまでには、約半年の横ばい期間(レンジ相場)が必要でした。当時のチャート分析では、一度下値支持線をブレイクすると、次の支持線までストレートに落ちる「真空地帯」が形成される傾向が顕著です。

類似セクターの他銘柄である、例えばアート市場関連の独立系企業の動きと比較しても、本銘柄のボラティリティは極めて高いのが特徴です。2025年Q2の決算時にも同様の急落がありましたが、その際は出来高が急増した後の数週間、株価は500円から600円のボックス圏内で推移しました。この経験則から言えば、今回も短期的な反発はあっても、本格的な上昇トレンドに戻るには、少なくとも2四半期連続の業績成長を証明する必要があるでしょう。過去のヒストリカル・データは、今回のような出来高急増を伴う急落が、中長期的なトレンドの転換点となる可能性を強く示唆しています。

また、過去5年間の月足チャートを確認すると、現在値の557円は、2022年のボトム圏を彷彿とさせる水準です。当時の経営環境は、現在のような高金利環境ではなく、低金利が支える緩和相場でした。環境が激変している現在、過去のチャートパターンを過信するのは禁物です。むしろ、出来高が膨らんだ後の下落が、投資家の「投げ」を吸収しきれず、新たな安値を模索する展開になる可能性を、リスク管理の観点から常に計算に入れておく必要があります。過去のパターンはあくまで目安であり、現在の「高金利・円安」というマクロレジームを考慮した新しいシナリオが必要です。

NISA投資家の視点・戦略

NISA成長投資枠での保有を検討している個人投資家に対し、現状のボラティリティは極めて高いリスクを突きつけています。配当利回りが十分に高い水準(現在2.3%程度)であれば、長期保有によるインカムゲインを期待して「放置」する選択肢もありますが、同社は成長への再投資を優先する方針が強く、配当によるクッション効果は限定的です。PBR(株価純資産倍率)で見れば割安に見えますが、資産の大半が美術品在庫である場合、時価評価の急変動リスクが業績にダイレクトに跳ね返る点に注意が必要です。

長期ホールドの妥当性を検討する際、ROE(自己資本利益率)の推移を注視してください。直近のROEは8.5%前後と推移しており、資本効率が低下傾向にあります。NISAで保有する場合、この「資本効率の低下」をどう評価するかが鍵です。iDeCoや積立投資を行っている投資家にとって、特定の小型株に集中することは、ポートフォリオの安定性を著しく損なう行為です。資産全体の1〜3%程度の小規模な投資であれば許容範囲ですが、メインのポートフォリオに組み入れるには、経営陣による資本効率の改善策が提示されるまで待つべきです。もしすでに高値で保有しているなら、狼狽売りをする前に「税制上の損益通算ができない」というNISA口座特有のルールを再確認し、損失を確定させるべきか、それとも将来の回復を信じて放置するか、冷静な判断が求められます。

特にNISAを利用する若年層の投資家は、「含み損」を抱えたまま放置することの機会損失を過小評価しがちです。現在、日本市場全体がPBR改善の波に乗っている中で、資本効率を向上させられない銘柄をNISA枠で抱え続けることは、他の成長銘柄への投資機会を捨てることと同義です。もし同社の事業モデルに強い信念がある場合を除き、NISA枠を活用して購入するのであれば、株価が少なくとも200日移動平均線を上抜くような、トレンドの再構築を確認するまで待機することが、資産を最大化するための賢い戦略といえるでしょう。

為替・マクロ環境との関係

現在の日本市場は、日銀が実質的な金融政策の正常化(金利の引き上げ)に向けて舵を切るという、重要な転換点にあります。JGB(日本国債)10年利回りが2.35%へと急上昇する環境下では、これまでのような過剰流動性相場から脱却する必要があります(出典:FRED 2026年4月データ)。Shinwa Wise Holdingsのような、借入金比率が高い事業モデルを採用する企業にとって、金利上昇はダイレクトな利払い費の増大を意味し、営業利益を圧縮します。これは、過去3年間の低金利相場で成長してきたグロース株にとって、最も恐ろしいマクロレジームの変化です。

USD/JPYが159.22円台で推移する円安局面は、美術品輸入においてコスト増をもたらす側面があります。また、国内CPIが2.7%という高水準で安定していることは、購買力の低下を示唆しており、高額なアートを売買する層にとっても慎重なスタンスをとらせる要因となります。日本銀行が政策修正(利上げ)を示唆し続ける以上、マクロ環境は「バリュエーションの修正期間」にあたります。成長株全般が売られやすい環境下で、さらに個別決算の悪化が重なった今回の下落は、市場環境の冷え込みを最も先鋭的に反映したものと言えるでしょう。

特に円安は、美術品というドル建て資産を輸入する際には、仕入れ価格の急上昇に直結します。同社の収益構造は、輸入した美術品を国内で高く売るという側面が強いため、円安は利益幅を削る要因となります。今後、BOJのさらなる利上げが現実味を帯びるにつれ、為替が円高へ振れる局面も想定されますが、その際には逆に美術品の国内評価額が下がるという「板挟み」のリスクも存在します。マクロ環境の変化を注視し、金利上昇に耐えうるキャッシュフローを構築できる企業かどうかを、次の決算短信から読み解く必要があります。

今後のポイント・注意すべきリスク

今後の株価動向において、最も注視すべき日付は次回の四半期決算発表日です。そこまでの間、市場は月次の売買代金やオークション関連のヘッドラインを材料視するでしょう。上値のレジスタンスは600円、下値の心理的サポートは500円付近と設定するのが妥当です。このレンジ内で動きが膠着する場合、ボラティリティの低下とともに売り手も買い手も様子見に回るでしょう。Bullシナリオとしては、美術品市場の活況とともに500円台後半での底固めが成功し、夏場に向けて反発するケースですが、現状のファンダメンタルズではBearシナリオ(500円割れからの低迷)の方が現実的であると判断せざるを得ません。

特に注意すべきリスクは以下の3点です。第一に、さらなる業績の下方修正。第二に、メインバンクからの融資条件の変化(金利上昇に伴う借入コスト増)。第三に、市場からの「見放し」による出来高の急減です。出来高が枯渇すると、少しの売り買いで株価が乱高下する「薄商いの罠」に陥ります。投資家として、この3つのリスクに常に対処するための「損切りライン」を事前に決めておくことは、生き残るための最低条件です。

加えて、2026年後半に向けた市場全体の流動性収縮も見逃せません。金利上昇は債券市場の利回りを引き上げ、株式市場への資金流入を抑制します。こうしたマクロレジームの中で、Shinwa Wise Holdingsが独自の強みをどれだけ発揮できるかが勝負の分かれ目となります。今後のポイントは、単なる株価の上げ下げだけでなく、オークションの開催頻度、落札率、そして何よりも営業利益率の推移です。これらが改善するまでは、積極的な買いは控えるのが理にかなった投資判断と言えるでしょう。

専門家・市場コメント

アナリストのコンセンサスは、現在「Hold(中立)」から「Underweight(アンダーウェイト)」へと傾きつつあります。主要証券会社の中には、目標株価を従来の650円から500円台後半へと切り下げる動きが見られ、市場の期待値が急速に冷え込んでいます(出典:Yahoo Finance Japan 2026年4月20日)。この状況は、短期的な反発を期待する層にとって厳しい現実を突きつけるものです。

X(旧Twitter)では、「値ごろ感」を求めて逆張りする個人投資家と、決算失望を理由に売り抜ける投資家との間で激しい論争が繰り広げられています。専門家の間では、「今は底を当てるゲームではない」という声が支配的です。成長トレンドが崩れた銘柄に対して、バリュエーションだけを見て買い向かうことは、いわゆる「落ちるナイフを掴む」行為であり、冷静な専門家ほど、業績の確実な回復を示すKPIが示されるまで、ポートフォリオへの組み入れを控えるよう助言しています。

市場関係者からのコメントを総合すると、現状の株価急落は「市場が同社の成長神話に対する修正を試みている」と解釈できます。特に、過去のオークションで高値更新を続けていた際の実績が、現在の高金利下では再現できないという懸念が、機関投資家の売りを誘発しています。アナリストは、今後1ヶ月間の出来高と株価の変動幅を詳細に分析し、買い戻しタイミングを見極めるべきという立場をとっています。投資家は、SNS上の情報に踊らされず、公式IR情報に基づいた冷静な判断を下すことが推奨されます。

よくある質問 (FAQ)

Q1: Shinwa Wise Holdingsはなぜ株価が下落したのか?

A1: 主な理由は決算内容が市場の期待を下回ったことです。成長率の鈍化が明らかになり、投資家が将来的な業績成長に対して懐疑的になった結果、大量の売り注文が集中しました。特に営業利益率の低下が市場に嫌気されています。

Q2: 今から買うのはあり?

A2: テクニカル指標においても、ファンダメンタルズにおいても底打ちのサインは確認されていません。リスク許容度が非常に高い場合を除き、業績の明確な好転材料が出るまで静観するのが賢明な判断です。安易なナンピン買いは避けるべきでしょう。

Q3: NISA口座で買えるか / 一般口座との違い?

A3: NISA口座での購入は可能です。ただし、NISAは損益通算が一切不可能なため、現在の下落で大きな損失を抱えた場合、他銘柄の利益と相殺して税金を減らすことができません。この点に注意が必要です。

Q4: 類似銘柄は何か?

A4: アートや高級品関連の事業を展開するスタンダード・グロース市場のサービス銘柄が比較対象となります。ただし、Shinwa Wise Holdingsは業界特有の在庫リスクを持つため、必ず比較対象企業の財務諸表を確認してから判断してください。

最終更新: 2026年04月20日

Shinwa Wise Holdings(2437)株価詳細 – Yahoo Finance Japan

Shinwa Wise Holdings 公式サイト

💼 おすすめ証券会社

アフィリエイト表示: 上記リンクから口座開設すると報酬を受け取る場合があります。分析内容に影響しません。

株価16%急騰の理由:アパHDの買い増しとM&A・TOB観測を徹底分析")

株価ストップ高の理由と市場反応を分析")