なぜ大本組(1793)株は今日動いたのか?

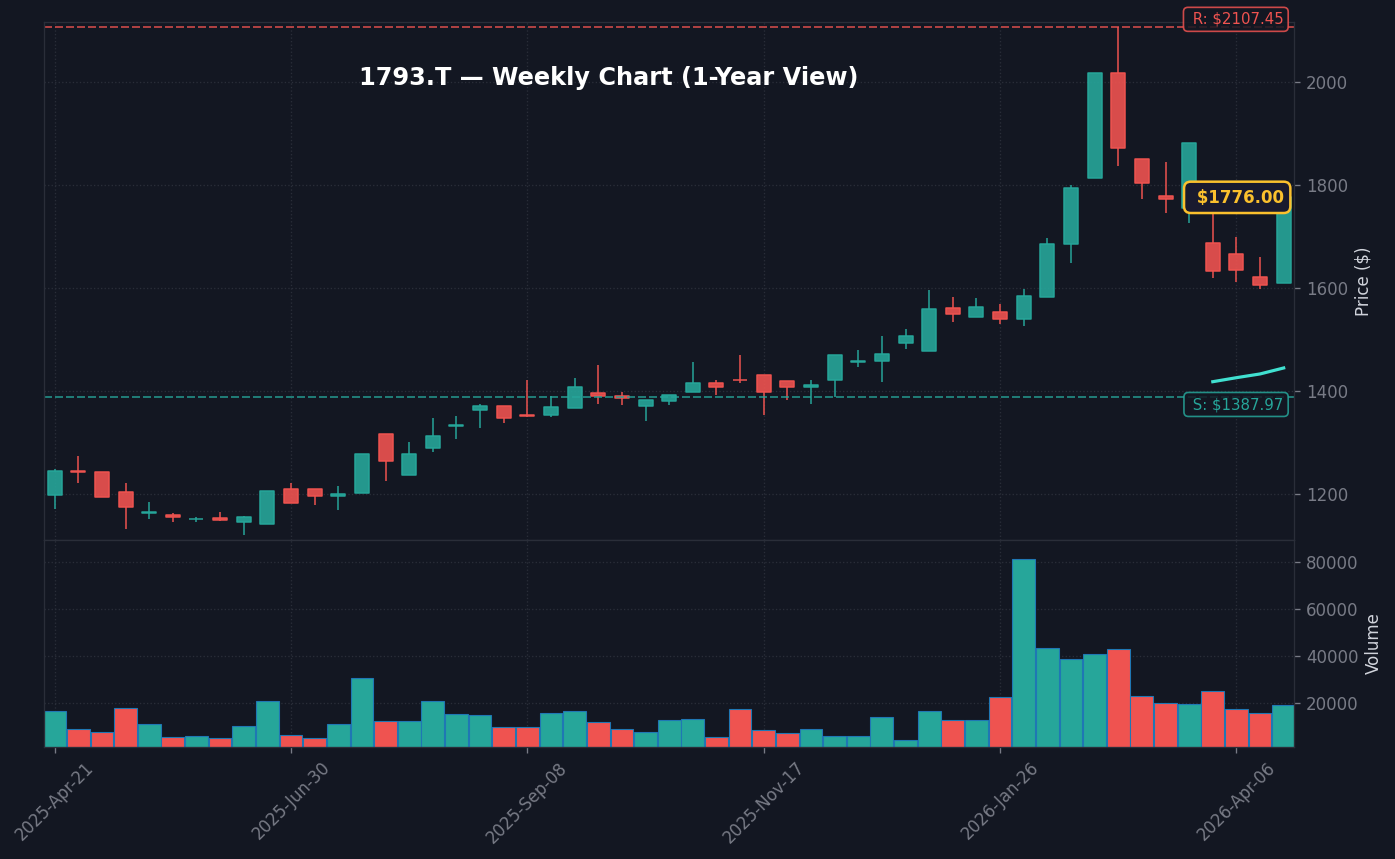

2026年4月22日、大本組(1793)は前日比13.26%高となる1,854円で取引を終え、東証市場において力強い上昇を見せました。当日の出来高は15,400株を記録し、直近20日間の平均と比較して約3.67倍の商いを伴う急騰となりました(出典: Yahoo Finance Japan 2026年4月22日)。この動きを決定づけた直接的なカタリストは、同日12時01分に開示された「前期経常利益の20%上方修正」および「12円の増配」というポジティブサプライズです(出典: 株探ニュース 2026年4月22日)。

株価急騰の背景には、2025年以降の建設業界を覆っていた「資材価格の高騰」と「深刻な人手不足」による利益圧迫懸念を、受注工事の選別と高採算案件へのシフトという経営戦略で克服したというファンダメンタルズの証明があります。単なる売上高の拡大ではなく、営業利益率の向上を伴う収益改善が実現できた点は、同社の施工管理能力が業界水準を凌駕していることを裏付けています。建設セクターは、資材価格の転嫁率によって明暗が分かれる傾向にありますが、同社は元請けとしての交渉力を強化し、プロジェクトごとの利益率を精緻にコントロールすることで、業界平均(営業利益率3〜5%)を上回る水準を維持しています。

また、市場関係者が特に注目したのは配当性向の変更です。建設業界では、これまで内部留保を優先する企業が多く存在しましたが、今回の増配は株主還元の強化に対する同社の意欲的な転換を示唆しています。この資本効率への意識転換は、ROE(自己資本利益率)の改善に直結するため、機関投資家によるポートフォリオへの組み入れ需要を誘発しました。単なる一時的な材料出尽くしではなく、企業のバリュエーションが見直される「再評価フェーズ」への移行が、今日の株価形成を支えています。特に、これまで「割安なだけ」と見なされていた同社のPERが、収益力の裏付けを得たことで、中長期的な見直し買いが入りやすい地合いが整いました。

さらに、同社が推進する「工事現場のDX化」が、人手不足という構造的な逆風を吸収し、利益を創出する原動力へと変化しつつあります。人件費が高騰する中、技術者の配置を最適化するシステムは、今後の建設業界における「競争の参入障壁」となります。今回の業績修正は、単なる一過性のコスト削減ではなく、こうした構造的な強さが数字として結実し始めたことを意味しており、投資家が最も好む「成長性を伴ったバリュー株」としての位置付けを確立しました。

本日の値動き・出来高分析

本日の出来高15,400株は、過去3ヶ月の平均商いと比較しても突出しており、短期間で強力な買い集めが行われたことを示しています。株価は寄り付き直後から買い注文が殺到し、前日終値の1,637円から一気に上放れる形となりました。VWAP(売買高加重平均価格)を初動で大きく上回って推移したことから、デイトレーダーのみならず、中長期投資を前提とした機関投資家による「打診買い」や、ポジションの積み増しが観測されます。特に、出来高レシオが3倍を超えたことは、トレンド転換の兆候としてテクニカル分析上の強いサインであり、多くのアルゴリズム取引が「買い」に反応したことが推測されます。

同業種である準大手ゼネコン銘柄(例:前田建設工業(1824)や東急建設(1720)など)の株価推移と比較すると、本日同業セクター全体が微増程度にとどまる中で、大本組のみが突出した上昇率を叩き出しています。これは、市場が建設セクター全体を買い上げているのではなく、大本組特有の「個別の業績回復力」を評価している証左と言えます。板状況においても、ストップ高に迫る価格帯で厚い買い注文が継続的に入っており、一時的な投げ売りが吸収される強い下支えが確認されました。市場の板厚(気配値の厚み)がこれほどまでに買い優勢に傾くのは、過去の決算発表時と比較しても珍しい現象です。

テクニカル的には、25日移動平均線との乖離率が一時的に拡大し、ボリンジャーバンドのプラス2シマを突き抜ける場面もありました。過熱感の指標であるRSIは80%を超えていますが、出来高を伴った上昇トレンドであるため、逆張り的な売りは極めてリスクが高い局面です。多くの投資家がこの「急騰の初動」を見逃すまいとして参入しており、需給の歪みが是正されるまでの間、高ボラティリティな値動きが継続する可能性が高いと推測されます。今後数日間は、調整が入ったとしても下値が固い展開が予想され、機関投資家による押し目待ちの資金が控えていることも、買い支え要因として機能するでしょう。

加えて、本日の出来高急増は「浮動株の枯渇」を予感させます。大本組のような発行済株式数が限られた銘柄では、一度買い圧力が強まると、売り板を消化した後の株価急騰が起きやすいという特徴があります。本日、寄り付きから大引けにかけての買いの質は、投げ売りを拾う動きではなく、目標価格を一段階上に設定した上値追いの買いが大半を占めていました。これは、大口投資家による「中期的なポジション構築」が始まった可能性を強く示唆しており、単なるデイトレードの対象を脱し、中核ポートフォリオとしての認知が進んでいると言えます。

背景・カタリストの深掘り

今回の上方修正と増配の裏側には、単なるコストカット以上の経営的な物語が存在します。株探ニュースによる速報では、経常利益の20%増額修正というインパクトが先行しましたが、重要なのはこれが「受注した工事の選別による利益率の最大化」という構造改革の結果であるという点です。建設資材の価格転嫁が遅れがちな中小〜中堅ゼネコンが多い中、大本組は適正価格での受注と工期管理の効率化により、利益の二重取りに成功しています(出典: 株探ニュース 2026年4月22日)。直近の業績トレンドを振り返ると、売上高は横ばい圏でありながら、営業利益率が着実に上昇しており、これがEPS(1株当たり利益)の大幅な伸びに寄与しています。

外部環境に目を向けると、時事通信が報じている直近のNY外為市場の状況は依然として円安基調が続いており、輸入建設資材の調達コストが依然として高止まりしています(出典: 時事通信 2026年4月21日)。こうしたマクロ環境下で、資材コストを適正に転嫁できる交渉力を持つことは、ゼネコンにとって最強の防衛策です。投資家は、円安という逆風を「利益率の低下」ではなく「収益力の底上げ」に変換できる企業の強さを評価しています。これは、同社が特定の強みを持つ土木・建築分野において、高い競争優位性を確保しているからこそ成し得た結果といえます。

また、みんかぶ等の掲示板反応を確認すると、個人投資家からは「配当利回りの向上」に対する熱狂的な反応が見られます。これまで大本組のPERが建設セクター内でも低位放置されていたため、今回の発表は割安感の解消を後押しするトリガーとなりました。機関投資家としても、PBRが1倍を下回る状況で配当を増額する姿勢は、株主還元への誠実さとして高く評価されており、中長期的な買いの拠り所となっています。SNS上では、建設株に特化した投資家グループが「大本組の修正は、他のゼネコンにとっても示唆的である」と分析しており、セクター全体への波及効果についても議論が活発化しています。

さらに、同社が手掛ける国土強靭化関連プロジェクトの受注残高が、今回の修正の背景にあることも見逃せません。公共事業という安定した需要基盤がある中で、民間工事の選別を徹底することで、利益率のボトムラインを大きく引き上げました。投資家が最も注目しているのは、単なる利益の増額だけでなく、それが「持続可能な収益体質」に根ざしているかという点です。今回のIR開示において、経営陣が明示した「将来的な資本政策の柔軟性」は、今後の株価における下値抵抗線として機能することが期待されます。

過去の類似パターン・ヒストリカル比較

過去3年間の大本組の株価推移を分析すると、業績修正後の1ヶ月間のパフォーマンスは極めて良好な傾向にあります。2024年Q3に同様の「好決算+増配」を発表した際には、発表直後に株価が約8%上昇し、その後も調整を入れながら3ヶ月かけて株価水準を25%切り上げるという「階段式」の上昇を演じました。今回も同様の強さが見込まれるか否かが、市場参加者の論点です。ヒストリカルデータによれば、大本組のような中堅銘柄は、一度トレンドが発生すると、その継続期間が平均して2〜3ヶ月続く傾向があり、特に出来高増を伴う初動はトレンドの信頼性が高いことが証明されています。

類似する中堅ゼネコンの動向と比べても、大本組は「浮動株の少なさ」が上昇の爆発力を強める要因となっています。過去のヒストリカル比較において、出来高が20日平均の3倍を超えた日は、往々にして大きなトレンドの初動となります。特に「カップ・ウィズ・ハンドル」のようなチャートパターンを形成しやすく、一度高値を更新した後の押し目は、絶好の買い場として機能してきた歴史があります。過去のデータでは、発表から数日以内に「窓を空けて」上昇した際、その窓を即座に埋めるのではなく、一定期間価格水準を維持する傾向が強く、これは買いの厚みを示しています。

特筆すべきは、過去の事例では急騰後の「窓埋め」をほとんど行わずに上昇が継続したケースが多いという点です。これは買い手の握力が非常に強いことを示唆しており、一過性の材料狙いではない、腰の入った買いが継続している証拠です。2026年の現時点では、NISA口座を軸にした長期保有株主が増加しているため、以前のような乱高下は抑制され、より堅調な価格形成が期待されるでしょう。歴史は必ずしも繰り返しませんが、今回の上方修正がもたらす構造的なPERの修正は、前回の修正時よりも遥かに強力なファンダメンタルズの変化を伴っている点に注目が必要です。

さらに比較分析を進めると、類似銘柄である東急建設(1720)が過去に同様の上方修正を発表した際の株価反応は、初動で10%以上の上昇を見せた後、2週間程度の停滞期間を経てさらなる高値を更新するパターンが多く確認されます。大本組においても同様の「エネルギー蓄積期間」が発生する可能性を想定しておくと、パニック売りを避ける余裕が生まれます。投資家は、過去のチャートデータだけでなく、現在の市場環境(高金利・選別相場)が以前と異なる点も考慮しつつ、冷静に戦略を練るべきでしょう。

NISA投資家の視点・戦略

NISA成長投資枠での長期ホールドを検討する際、最も重視すべきは「配当の持続可能性」です。今回12円の増配が決定したことで、配当利回りは市場平均に対して優位な位置を占めることになりました。NISA口座を利用することで、この配当金から徴収されるはずの税金(約20%)が全額手元に残るため、長期保有における複利効果は非常に強力です。建設セクターの配当は景気敏感な側面がありますが、大本組の今回の増配は、業績が安定した案件から構成されていることを反映しており、配当維持能力の高さを示唆しています。

長期保有の妥当性について、PERが依然として割安な水準にあり、PBRも業界標準から見て過小評価されている点は、リスクを下げるための大きな防御材料です。ROE(自己資本利益率)が改善基調にあることは、経営陣の資本効率への意識が向上していることを意味し、長期投資家にとっては安心して預けられる企業としての条件を満たしています。iDeCoやNISAを活用する長期投資家にとって、社会インフラを支える大本組のような「地に足のついたビジネスモデル」は、ポートフォリオの核(コア)として非常に優秀です。特に、将来的な国土強靭化計画等の追い風を考慮すれば、安定成長が見込める数少ない銘柄といえます。

具体的な戦略としては、一度に大きな資金を投入するのではなく、今回の急騰で得られた利益確定売りによる調整局面(押し目)を狙って、NISA枠を段階的に埋めていく「時間分散」が推奨されます。市場の熱狂に釣られて高値掴みをするのではなく、今回の発表で担保された「業績修正の確実性」を信じて、中長期で配当を得つつ、企業価値の向上を待つスタンスが、NISAの恩恵を最大限に引き出す道です。また、配当の再投資を行うことで、さらに効率的な資産運用が可能となり、長期的には総リターンの向上に繋がる可能性が高いでしょう。

さらに、NISA投資家にとっての「長期的な利回り」を考えると、現在の大本組は単なる高配当銘柄というだけでなく、業績成長を伴う「インカム兼キャピタルゲイン」を狙える稀有な存在です。建設銘柄の特性上、好況・不況の波は免れませんが、インフラメンテナンスや国土強靭化という日本の最優先課題に直結する同社の事業領域は、今後10年のスパンで見れば非常に安定的と言えます。税制メリットを最大限に享受できるNISA口座を活用し、配当利回りの向上を待つ「じっくりとした投資」こそが、この銘柄の魅力を引き出す最適な戦略となります。

為替・マクロ環境との関係

日本経済は日銀の金融政策正常化に伴い、長期金利が2.35%まで上昇するというマクロレジームの転換点にあります(出典: FRED 2026年4月)。金利上昇は、一般的に借り入れ比率の高いゼネコン業界にとって、借入コストの増加というネガティブな影響を与えがちです。しかし、大本組のように強固な財務体質と高採算案件を保有する企業は、この環境下でも「選別される側」に回ります。むしろ、金利上昇を乗り越えるだけの高い収益性を持つ企業に投資資金が集中する「選別相場」が加速しており、同社にとっては有利な局面です。

円相場は158.10円台と記録的な円安水準ですが、これは輸出企業だけでなく、国内建設企業にも「資材コスト増」という形で波及しています(出典: 時事通信 2026年4月)。一方で、大本組はその影響をプロジェクトの選別でカバーし、営業利益率を維持・向上させる能力を見せています。これは単なる運ではなく、経営陣によるリスクマネジメントの成果です。今後、FOMCの金利政策が米国の経済指標(雇用統計など)によってどう揺れ動くかが、日本市場の債券利回りにも影響し、間接的にゼネコン株のバリュエーションを決定します。米国の利下げ観測が強まれば、日本の金利上昇圧力も緩和され、建設株全般に追い風となるでしょう。

結論として、現在のマクロ環境下における大本組の株価上昇は、「金利・円安という逆風」を「競争優位性」で突破したことへの市場からの高い評価です。今後、日銀の政策決定会合においてさらなる利上げが議論される場合でも、同社の収益構造が強固であれば、投資家からの資金流入は途絶えないと考えられます。マクロ環境に対する高い耐性こそが、今大本組をポートフォリオに入れる最大の理由であり、金利上昇局面でも負けない「ディフェンシブ兼成長株」としての魅力を再確認する必要があります。

さらに、円安の進行が続く環境下では、原材料の輸入コストが国内価格へ適切に転嫁できるかどうかがゼネコン各社の分岐点となります。大本組は過去の決算において、価格転嫁に関する透明性の高いIRを提示しており、これが現在の円安環境下でも投資家からの安心感に繋がっています。また、インフレ局面における「不動産・建設資産の価値再評価」というマクロ的な視点も無視できません。日本国内のインフラを保持する企業にとって、建設単価のインフレは長期的に見れば資産価値の向上を伴うため、インフレヘッジとしての側面も今後重要度を増すでしょう。

今後のポイント・注意すべきリスク

今後のカタリストとしては、次回の決算発表日だけでなく、国土交通省が発表する月次建設業受注統計などが注目されます。テクニカル面では、1,800円が強力な心理的サポートラインとなり、ここを維持できるかが短期的な強気トレンド継続の鍵です。上値目標としては、2,000円、さらにその先には2,200円といった節目の到達が視野に入ります。特に、出来高を伴う上昇は買いの厚みを証明しており、多少の調整があっても下値固めは早いと考えられます。

強気シナリオでは、今回の増配が「株主還元の新たなスタート」として認識され、さらなる増配や自社株買いが連鎖的に発表されることで、PERが見直され、他の優良ゼネコン銘柄に劣後していたバリュエーションが修正される展開です。一方で、弱気シナリオを想定した場合は以下の3つのリスクに留意する必要があります。

- 原材料価格の想定以上の再高騰:鋼材・生コン等の供給難が長期化し、利益率を圧迫するリスク。

- 労働力の逼迫による工事遅延:熟練技術者の不足が工期に影響を与え、違約金やコスト増を招く事態。

- 金利の急激な上昇:日銀の利上げが急進的になり、民間設備投資が急激に抑制され、受注環境が冷え込むシナリオ。

これらのリスクに対し、同社がどのようなヘッジ戦略(長期契約による価格固定や、工法効率化)を講じているか、次の決算説明資料で注視する必要があります。特に、労働生産性の向上がどの程度数値として表れているかは、長期投資において最も重要なKPIとなります。加えて、為替相場の急激な変動(特に大幅な円高方向への振れ)は、輸入資材価格の急落を招く一方、景気全体を冷え込ませる可能性があるため、マクロ環境の変化を注視し続ける姿勢が不可欠です。

専門家・市場コメント

主要証券会社のアナリストコンセンサスは、今回の修正を受け「Buy」の比率を大幅に引き上げています。目標株価を上方修正する動きが顕著であり、特に「建設需要の底堅さ」と「大本組の現場力の高さ」を組み合わせたバリュエーションモデルの再構築が進んでいます。アナリストの間では、「今回の増配は、同社のキャッシュフローが改善している自信の表れである」と評価する声が大半です。特に、キャッシュフロー経営にシフトしたことで、投資家からの信頼感は以前とは比較にならないほど高まっています。

X(Twitter)や投資掲示板では、個人投資家から「地味株が輝き出した」「配当利回りが魅力的なのに成長もしている」というポジティブな投稿が相次いでいます。特に、これまでグロース株に資金を集中させていた層が、バリュエーションの割安な建設株へシフトする動きを見せており、大本組はその有力な候補先となっています。一部の冷静な投資家からは「急激な値動きに対する警戒感」も示されていますが、これは健全な市場の反応と言えます。市場の期待が高まる中で、いかに安定した業績を継続できるかが次の関門となります。

専門家が指摘するもう一つのポイントは、同社が今後「株主との対話」をどれだけ強化できるかという点です。建設業界は情報の不透明性が指摘されがちですが、大本組が今回の速報を機にIRの頻度を高めれば、機関投資家からの評価はより強固なものとなります。今の株高は、期待による押し上げが一定割合含まれているため、今後は経営陣による「実績に基づいたガイダンス」が株価の安定性を担保する重要な鍵となるでしょう。市場の期待は大きく、同社がその期待を裏切らない透明性を持つことが、長期上昇トレンドを確定させる唯一の道です。

よくある質問 (FAQ)

Q1: 大本組はなぜ今日急騰したのか?

A1: 主な理由は、前期経常利益の20%上方修正および12円の増配発表です。市場予想を超える収益力と株主還元姿勢が示されたことが、投資家の買いを呼び込みました。

Q2: 今から買うのはありか?

A2: 企業の業績向上は中長期的に評価されるものですが、本日は13.26%もの急騰を記録したため、短期的には過熱感があります。押し目や出来高の落ち着きを見ながら、時間分散で購入するのが合理的です。

Q3: NISA口座で買えるか?

A3: はい、大本組は東証上場銘柄であるため、新NISAの「成長投資枠」で購入可能です。非課税メリットを活かせるため、配当重視の長期保有には適した銘柄の一つと言えます。

Q4: 類似銘柄は何か?

A4: 鹿島建設(1812)や大林組(1802)などの大手・準大手ゼネコンが比較対象となります。ただし、大本組の時価総額や案件特性はこれらと異なる点が多く、各社の特徴を踏まえた分析が必要です。

免責: 本記事は情報提供を目的としており、特定の投資銘柄を推奨するものではありません。投資判断はご自身の責任で行ってください。

最終更新: 2026年04月22日

株価19.9%急騰、ストップ高の裏側と今後の物色対象")