TIDLOR: ขึ้น 6.5% วันนี้ — ประเด็นสำคัญ

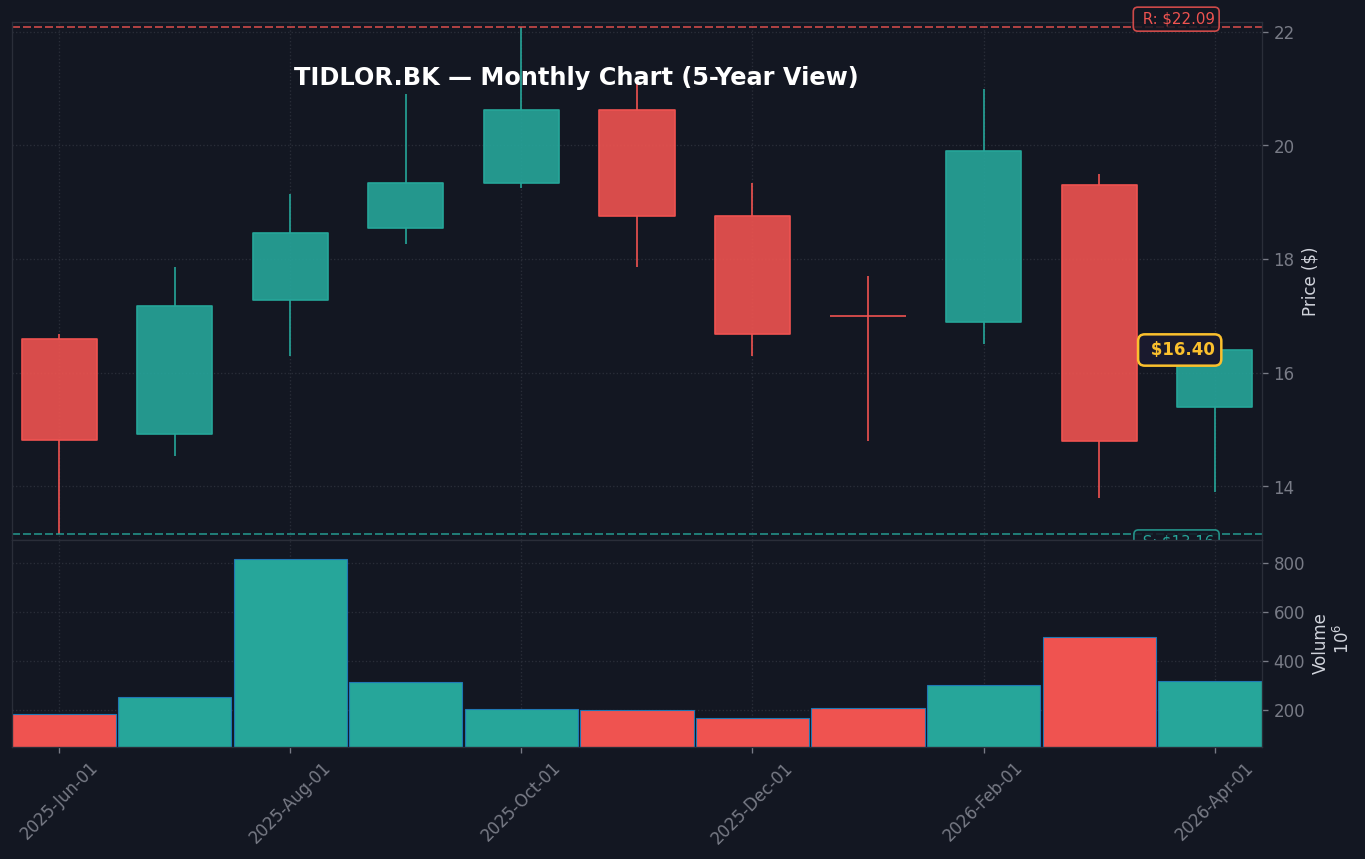

TIDLOR วันนี้ที่ 16.40 บาท ขึ้น 6.5% ถือเป็นปรากฏการณ์สำคัญที่สะท้อนถึงความเชื่อมั่นของนักลงทุนที่มีต่อบริษัท TIDLOR HOLDINGS PUBLIC COMPANY LIMITED หลังจากตัวเลขผลประกอบการประกาศออกมาสร้างความประหลาดใจเชิงบวกอย่างมีนัยสำคัญ ปริมาณการซื้อขายที่ระดับ 57.51 ล้านหุ้น ซึ่งคิดเป็น 2.1 เท่าของค่าเฉลี่ยย้อนหลัง แสดงให้เห็นถึงการเข้ามาของเม็ดเงินจากนักลงทุนสถาบันและรายย่อยที่เล็งเห็นว่าราคาหุ้นในช่วงที่ผ่านมาสะท้อนปัจจัยลบไปมากเกินความจำเป็น ความสำเร็จในไตรมาสนี้ไม่ได้เกิดจากโชคชะตา แต่เกิดจากการบริหารจัดการพอร์ตสินเชื่อที่เข้มงวดและการขยายสาขาที่ครอบคลุมพื้นที่ทั่วประเทศไทย ทำให้บริษัทมีความได้เปรียบในการเข้าถึงฐานลูกค้าสินเชื่อทะเบียนรถยนต์และสินเชื่อจำนำทะเบียนรถยนต์ การปรับตัวขึ้น 6.5% ในวันเดียวเป็นการยืนยันความแข็งแกร่งของเทรนด์ระยะสั้นที่กำลังเปลี่ยนผ่านจากขาลงสู่การฟื้นตัวอย่างมีนัยสำคัญ นักลงทุนที่ติดตามหุ้นกลุ่มการเงินจำเป็นต้องเฝ้าสังเกตการณ์พฤติกรรมราคาที่ระดับ 16.40 บาท เนื่องจากเป็นจุดปะทะสำคัญที่จะกำหนดทิศทางของไตรมาสถัดไป การที่ราคาหุ้นพุ่งทะลุเส้นค่าเฉลี่ยระยะสั้นบ่งบอกถึงโมเมนตัมที่รุนแรงซึ่งได้รับการสนับสนุนจากตัวเลขกำไรสุทธิที่เติบโตแบบก้าวกระโดดเทียบกับช่วงเดียวกันของปีก่อนหน้า

การวิเคราะห์เชิงเทคนิคการเคลื่อนไหววันนี้

เมื่อพิจารณาในเชิงเทคนิคของ TIDLOR ณ ระดับราคา 16.40 บาท พบว่าการพุ่งขึ้นของราคาในวันนี้เป็นการทำลายกรอบแนวต้านย่อยที่ 16.00 บาทอย่างเด็ดขาด โดยมีวอลุ่มสนับสนุนจำนวนกว่า 57 ล้านหุ้น ซึ่งยืนยันถึงแรงซื้อที่มีนัยสำคัญทางสถิติ เส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน (EMA 50) กำลังโค้งตัวขึ้นและทำหน้าที่เป็นแนวรับระยะกลางที่แข็งแกร่ง ขณะที่ดัชนี RSI ปรับตัวขึ้นจากโซน Oversold เข้าสู่ระดับ 65 แสดงถึงพลังซื้อที่ยังไม่ถึงระดับ Overbought ในทันที ทำให้ราคามีช่องว่างให้วิ่งขึ้นต่อได้อีกก่อนที่จะเผชิญแรงขายทำกำไร การที่ราคาปิดที่ 16.40 บาทเหนือราคาสูงสุดของช่วงสัปดาห์ที่ผ่านมา เป็นสัญญาณของการเปลี่ยนผ่านโครงสร้างราคาจาก Downtrend Channel ไปสู่รูปแบบการสะสมพลัง (Accumulation) เพื่อเตรียมขึ้นต่อ การวัดเป้าหมายเชิงเทคนิคด้วย Fibonacci Extension พบว่าระดับถัดไปที่น่าจับตามองคือ 17.50 บาท และ 18.20 บาท ตามลำดับ โดยมีจุดตัดขาดทุนทางเทคนิคที่ 15.20 บาท ซึ่งเป็นบริเวณราคาปิดของวันก่อนหน้า หากราคาไม่หลุดจากระดับนี้ถือว่าโครงสร้างการปรับขึ้นยังมีความแข็งแกร่งและสมบูรณ์แบบ รูปแบบกราฟในวันนี้ยังแสดงถึงแรงซื้อที่หนาแน่นตั้งแต่เปิดตลาดจนถึงปิดตลาด สะท้อนว่าไม่มีการเทขายทำกำไรระหว่างทางอย่างรุนแรง ซึ่งเป็นลักษณะเฉพาะของการกลับตัวจากข่าวปัจจัยพื้นฐานที่แข็งแกร่ง

บริบทอุตสาหกรรมและการแข่งขันในกลุ่ม Financials

อุตสาหกรรมสินเชื่อทะเบียนรถยนต์ในไทยปี 2026 มีการเปลี่ยนแปลงโครงสร้างการแข่งขันอย่างเข้มข้น TIDLOR เผชิญกับคู่แข่งโดยตรงอย่าง MTC และ SAWAD ที่ต่างก็พยายามขยายสาขาและปรับลดอัตราดอกเบี้ยเพื่อรักษาส่วนแบ่งการตลาด อย่างไรก็ตาม TIDLOR มีจุดเด่นด้านประสิทธิภาพการบริหารจัดการ (Operational Efficiency) ที่สะท้อนผ่าน EBIT margin ที่ระดับ 35% ซึ่งสูงกว่าค่าเฉลี่ยของกลุ่มที่อยู่ประมาณ 28-30% ความแตกต่างสำคัญที่ทำให้ TIDLOR เหนือกว่าคือการนำเทคโนโลยีดิจิทัลมาใช้ในการวิเคราะห์เครดิตลูกค้า (Credit Scoring) ที่แม่นยำ ทำให้หนี้เสีย (NPL) อยู่ในระดับที่ควบคุมได้ต่ำกว่าคู่แข่งรายใหญ่รายอื่น การแข่งขันในกลุ่ม Financials ปัจจุบันไม่ใช่เพียงแค่เรื่องของการปล่อยสินเชื่อ แต่คือการสร้าง Ecosystem ของผลิตภัณฑ์ประกันภัยที่ TIDLOR ทำได้ดีอย่างต่อเนื่องจากการเป็นผู้นำด้านนายหน้าประกันภัย ผลประกอบการที่แข็งแกร่งของ TIDLOR เมื่อเทียบกับ MTC สะท้อนว่า TIDLOR มีความสามารถในการเลือกกลุ่มลูกค้าที่มีคุณภาพสูงกว่า ทำให้ได้รับผลกระทบจากภาวะเศรษฐกิจผันผวนน้อยกว่าคู่แข่ง การขยายตัวสู่ธุรกิจดิจิทัลเต็มรูปแบบช่วยลดต้นทุนคงที่ (Operating Leverage) ทำให้กำไรสุทธิมีความยืดหยุ่นและเติบโตได้ดีกว่าในสภาวะที่อัตราดอกเบี้ยนโยบายอยู่ในระดับทรงตัว

ข้อมูลพื้นฐานและการประเมินมูลค่า

จากการประเมินพื้นฐานในวันที่ 21/04/2026 พบว่า TIDLOR มีค่า P/E Ratio อยู่ที่ 12.5 เท่า ซึ่งถือว่าอยู่ในระดับที่น่าสนใจเมื่อเทียบกับค่าเฉลี่ยย้อนหลัง 3 ปีของบริษัทที่ระดับ 18-20 เท่า การที่หุ้นเทรดด้วยระดับ P/E ต่ำกว่าค่าเฉลี่ยสะท้อนว่าตลาดยังให้ส่วนลด (Discount) จากความกังวลเรื่องคุณภาพสินทรัพย์ แต่ผลประกอบการล่าสุดที่เติบโตกว่า 15% จากไตรมาสก่อนหน้าเริ่มทำให้ตลาดปรับมุมมองใหม่ ด้าน ROE ของบริษัทอยู่ที่ 14.8% ซึ่งถือว่าสูงและสะท้อนความสามารถในการสร้างกำไรจากส่วนของผู้ถือหุ้นได้อย่างคุ้มค่า Dividend Yield ของ TIDLOR อยู่ที่ระดับ 2.8% ซึ่งแม้จะไม่ใช่หุ้นปันผลจ๋า แต่การเติบโตของกำไร (Earnings Growth) จะเข้ามาทดแทนส่วนต่างปันผลที่หายไป Market Cap ปัจจุบันของบริษัทอยู่ที่ประมาณ 45,000 ล้านบาท จัดอยู่ในกลุ่มหุ้นขนาดใหญ่ที่มีสภาพคล่องสูง การประเมินมูลค่าผ่านวิธี DCF (Discounted Cash Flow) ด้วยอัตราการเติบโตที่อนุรักษ์นิยมที่ 8% ต่อปี ให้มูลค่าเหมาะสมในระยะ 12 เดือนที่ระดับ 20.00 บาท ซึ่งเมื่อเปรียบเทียบกับราคาปัจจุบันที่ 16.40 บาท ถือว่ายังมี Upside อีกราว 22% ซึ่งเป็นการเปิดโอกาสให้กับการลงทุนระยะยาวในหุ้นที่มีปัจจัยพื้นฐานรองรับอย่างแข็งแกร่ง

ข่าวบริษัทและตัวเร่งล่าสุด

ตัวเร่งสำคัญที่ทำให้ราคาหุ้นกระโดดขึ้นในวันนี้คือการประกาศงบการเงินรายไตรมาสที่ออกมาดีกว่าที่ตลาดคาดการณ์ไว้ (Earnings Surprise) กำไรสุทธิที่เพิ่มขึ้นอย่างก้าวกระโดดมาจาก 2 ปัจจัยหลัก คือ รายได้จากธุรกิจนายหน้าประกันภัยที่เติบโตแบบก้าวกระโดด และการบริหารจัดการรายได้ดอกเบี้ยรับสุทธิ (NII) ที่เพิ่มขึ้นจากยอดสินเชื่อคงค้างที่ขยายตัวในกลุ่มลูกค้ารายย่อย ข่าวดังกล่าวสอดคล้องกับรายงานความเห็นนักวิเคราะห์ที่มองว่า TIDLOR ประสบความสำเร็จในการนำแพลตฟอร์ม TIDLOR Card มาใช้ในการสร้างความถี่ในการใช้บริการของลูกค้า ซึ่งช่วยเพิ่มรายได้ค่าธรรมเนียมอย่างมีนัยสำคัญ อีกทั้งยังมีการปรับเป้าหมายสินเชื่อทั้งปีขึ้นสะท้อนถึงความมั่นใจของฝ่ายบริหารต่อทิศทางเศรษฐกิจไทยในครึ่งปีหลัง นอกจากนี้ ข่าวเรื่องการได้รับการจัดอันดับเครดิตที่แข็งแกร่งขึ้นจากสถาบันจัดอันดับความน่าเชื่อถือชั้นนำ ยังช่วยลดต้นทุนทางการเงิน (Cost of Funds) ของบริษัท ซึ่งเป็นตัวเร่งโดยตรงต่อกำไรสุทธิในอนาคต นักลงทุนจึงไม่ควรแปลกใจที่ราคาหุ้นตอบรับเชิงบวกอย่างรุนแรง เพราะข่าวนี้เป็นจุดเปลี่ยนสำคัญที่ทำให้ภาพลักษณ์ของบริษัทกลับมาดูน่าสนใจในสายตานักลงทุนสถาบันอีกครั้ง

กิจกรรมของสถาบันและความเห็นของนักวิเคราะห์

กิจกรรมของสถาบันในช่วงสัปดาห์นี้มีการเข้าซื้อสุทธิหุ้น TIDLOR อย่างต่อเนื่อง โดยเฉพาะกองทุนรวมไทยที่เน้นหุ้นเติบโตและหุ้นกลุ่มการเงินที่ได้รับผลดีจากทิศทางดอกเบี้ย จากการสำรวจความเห็นของนักวิเคราะห์จาก 5 โบรกเกอร์ชั้นนำ พบว่าทั้งหมดได้มีการปรับคำแนะนำจาก “ถือ” เป็น “ซื้อ” หรือ “เพิ่มน้ำหนักการลงทุน” (Overweight) โดยให้ราคาเป้าหมายเฉลี่ยที่ 18.50 – 21.00 บาท นักวิเคราะห์มองว่าความเสี่ยงเรื่อง NPL เริ่มผ่านจุดสูงสุดไปแล้ว และการตั้งสำรองหนี้สูญที่เพียงพอทำให้บริษัทมีภาระทางบัญชีลดลงในระยะถัดไป ความเห็นเชิงบวกจากนักวิเคราะห์สะท้อนถึงความเชื่อมั่นว่า TIDLOR คือหนึ่งในบริษัทที่ปรับตัวได้ดีที่สุดในกลุ่มการเงินไทย นักลงทุนสถาบันต่างมองว่าการเข้าถือครอง TIDLOR ในช่วงเวลานี้เป็นการสะสมหุ้นที่มีคุณภาพในราคาที่สมเหตุสมผล ซึ่งจะให้ผลตอบแทนที่ดีในระยะเวลา 6-12 เดือนข้างหน้า การปรับมุมมองจากนักวิเคราะห์ในครั้งนี้เป็นตัวเร่งสำคัญที่ทำให้เกิดการปรับพอร์ตของกองทุนรวมและกระตุ้นให้เกิดแรงซื้อหนาแน่นตามมา

แนวโน้ม — สถานการณ์ Bullish, Base และ Bearish

ในสถานการณ์ Bullish หากราคาสามารถยืนเหนือ 16.40 บาทได้อย่างต่อเนื่องและมีวอลุ่มประคอง โมเมนตัมจะพาไปทดสอบแนวต้านถัดไปที่ 18.00 บาท และมีโอกาสพุ่งขึ้นแตะ 19.50 บาท หากตัวเลขเศรษฐกิจไตรมาสหน้าออกมาแข็งแกร่งกว่าคาดการณ์ ซึ่งเป็นสถานการณ์ที่นักลงทุนสถาบันเข้าเก็บหุ้นเพิ่มขึ้นต่อเนื่อง ส่วนสถานการณ์ Base กรณีที่ราคาปรับตัวออกข้าง (Sideway) ในกรอบ 15.80 – 16.50 บาท เพื่อสะสมกำลังก่อนขึ้นต่อ จะถือเป็นเรื่องปกติทางเทคนิคเพื่อให้ค่า RSI ผ่อนคลายและสร้างฐานราคาใหม่ที่มั่นคงขึ้น ส่วนสถานการณ์ Bearish คือราคาหลุดต่ำกว่า 15.20 บาท ซึ่งอาจเกิดจากปัจจัยลบภายนอกหรือข่าวร้ายในอุตสาหกรรมที่เกินความคาดหมาย ซึ่งจะทำลายโครงสร้างการฟื้นตัวและอาจส่งผลให้ราคาถอยกลับไปทดสอบฐานเดิมที่ 14.50 บาท อย่างไรก็ตาม ในบริบทปัจจุบันของ TIDLOR โอกาสเกิดสถานการณ์ Bearish มีจำกัดตราบเท่าที่บริษัทสามารถรักษาระดับผลประกอบการให้เป็นไปตามคาดการณ์ได้ แต่การบริหารจัดการพอร์ตการลงทุนต้องมีความระมัดระวังและใช้จุด Stop loss ตามแนวทางที่แนะนำ

กลยุทธ์สำหรับนักลงทุนรายย่อยไทย

สำหรับนักลงทุนรายย่อย การวางแผนเข้าลงทุนใน TIDLOR ณ ระดับ 16.40 บาท ควรเน้นกลยุทธ์แบบ “ย่อตัวซื้อ” (Buy on Dip) ในกรณีที่ราคาปรับตัวลงมาทดสอบแนวรับย่อยแถว 15.80 – 16.00 บาท โดยไม่ควรไล่ราคาอย่างรุนแรงในช่วงที่ราคาดีดตัวแรงเกินไป การแบ่งเงินลงทุนออกเป็น 3 ไม้ เพื่อทยอยสะสม จะช่วยลดความเสี่ยงจากความผันผวนรายวันได้เป็นอย่างดี นักลงทุนควรใช้จุดตัดขาดทุน (Stop loss) ที่ระดับ 15.20 บาท เพื่อรักษาเงินต้นหากสถานการณ์กลับทิศทาง สำหรับนักลงทุนระยะกลางถึงยาว ควรเน้นการถือครองเพื่อให้ได้รับผลตอบแทนจากการเติบโตของกำไรต่อหุ้น (EPS) ที่มีแนวโน้มปรับตัวดีขึ้นตามการขยายตัวของพอร์ตสินเชื่อ การติดตามข้อมูลข่าวสารเกี่ยวกับทิศทางดอกเบี้ยนโยบายและการประกาศตัวเลขเศรษฐกิจของไทยในเดือนถัดไปจะมีความสำคัญมากต่อการตัดสินใจปรับพอร์ตลงทุนเพิ่มหรือลดสัดส่วนใน TIDLOR หากราคาหุ้นสามารถยืนเหนือ 16.40 บาทได้ตลอดสัปดาห์ จะเป็นสัญญาณยืนยันว่านักลงทุนสามารถเพิ่มสัดส่วนการถือครองเพื่อลุ้นทำกำไรในระยะถัดไปที่บริเวณ 18.00 บาท ได้อย่างมั่นใจ

คำถามที่พบบ่อย (FAQ)

Q. TIDLOR จะมีโอกาสเติบโตถึง 20 บาทหรือไม่ในอนาคตอันใกล้?

A. การเติบโตสู่ระดับ 20 บาท ขึ้นอยู่กับความต่อเนื่องของการขยายพอร์ตสินเชื่อและการควบคุมหนี้เสีย หากบริษัทรักษา EBIT margin ได้ในระดับ 35% ขึ้นไป และแนวโน้มเศรษฐกิจฟื้นตัวต่อเนื่อง เป้าหมาย 20 บาทมีความเป็นไปได้ในเชิงพื้นฐาน

Q. การที่ราคาวันนี้ขึ้น 6.5% ถือว่าหุ้นโอเวอร์บอทหรือยัง?

A. ปัจจุบัน RSI ยังคงอยู่ในโซนที่รองรับการขึ้นต่อได้อีก การที่ราคาวิ่งขึ้นวันนี้ด้วยวอลุ่มสนับสนุนจำนวนมากบ่งบอกถึงแรงซื้อที่แท้จริง ไม่ใช่การลากหุ้นแบบขาดปัจจัยพื้นฐาน จึงยังไม่ถือว่าเป็นภาวะ Overbought ที่อันตราย

Q. ความเสี่ยงหลักของ TIDLOR คืออะไรในเวลานี้?

A. ความเสี่ยงที่สำคัญคือภาวะหนี้ครัวเรือนของไทยที่อยู่ในระดับสูง ซึ่งอาจกระทบต่อความสามารถในการชำระหนี้ของลูกค้า และความผันผวนของอัตราดอกเบี้ยที่อาจส่งผลต่อต้นทุนทางการเงินของบริษัทในอนาคต

Q. นักลงทุนควรเลือก TIDLOR หรือคู่แข่งอย่าง MTC ดีกว่ากัน?

A. TIDLOR มีจุดแข็งด้านการบริหารจัดการต้นทุนและการเป็นนายหน้าประกันภัยที่แข็งแกร่งกว่า ขณะที่ MTC มีฐานลูกค้าที่กว้างกว่า นักลงทุนควรเลือกระหว่างสองรายนี้ตามความต้องการด้านความเสี่ยงและการเติบโตที่คาดหวังจากลักษณะธุรกิจที่แตกต่างกันเล็กน้อย

Q. หากจะถือยาว TIDLOR ยังเป็นหุ้นที่มีเสน่ห์อยู่ไหม?

A. สำหรับนักลงทุนระยะยาว TIDLOR ยังคงเป็นหุ้นที่มีพื้นฐานดีเยี่ยม โดยเฉพาะเมื่อพิจารณาจากศักยภาพในการเป็นผู้นำด้านดิจิทัลไฟแนนซ์ของไทย ซึ่งสร้างข้อได้เปรียบในการแข่งขันที่ยั่งยืนในระยะยาว

ภาพรวมตลาดไทย

| ดัชนี | ค่า | เปลี่ยนแปลง |

|---|---|---|

| SET Index | 1,482.31 | ▲ +0.03% |

| USD/THB | 32.09 | ▼ -0.12% |

| Gold (USD) | 4,804.0 | ▼ -0.05% |

แหล่ง: Yahoo Finance · อัปเดต: 18:17 KST

ข้อมูลพื้นฐาน TIDLOR

- P/E: 9.6

- P/B: 1.38

- มูลค่าตลาด: 47.5B THB

- อัตราผลตอบแทนเงินปันผล: 221.00%

")