3105 穩懋為何在今日大幅波動?

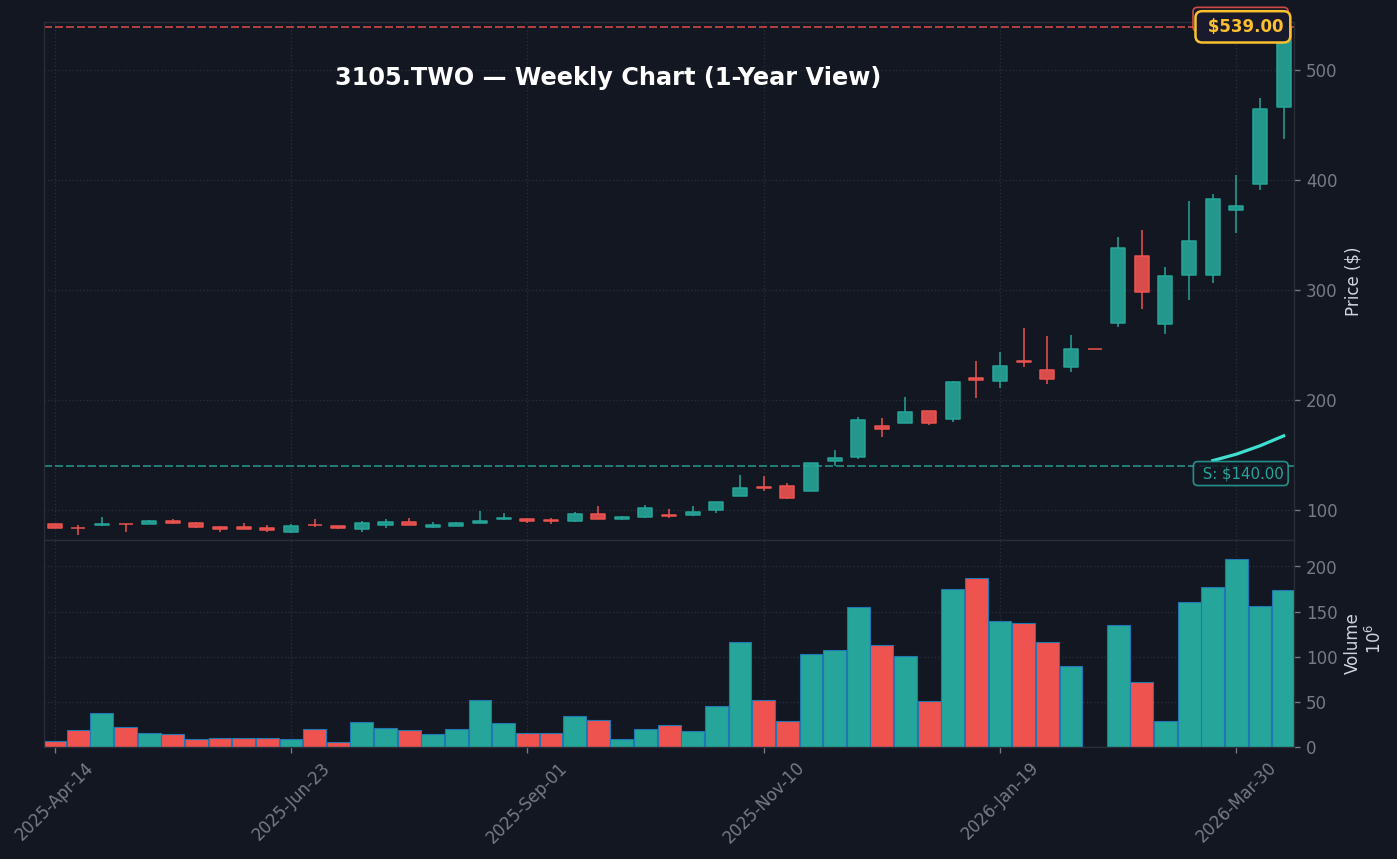

今日(2026年4月17日)台股市場情緒轉趨熱絡,半導體族群成為資金避風港與進攻主力。砷化鎵代工龍頭穩懋(3105)在開盤後展現強勁多頭氣勢,盤中一度觸及漲停板,最終收於 539.00 元,單日漲幅高達 9.89%(來源:TWSE 2026年4月17日)。今日成交量顯著放大,總成交股數來到 24,925,411 股,量比數值為 0.595,雖低於極度過熱的超量水平,但已顯示市場對於該價位的認同度極高。對比前日收盤 490.50 元,今日單日市值貢獻顯著,顯見主力資金對於該標的短期的企圖心。

此次急漲的核心催化劑,在於市場對 2026 年下半年 AI 手機與 Wi-Fi 7 滲透率的預期修正。根據供應鏈訪查,穩懋在高功率放大器(PA)領域的技術製程,已成功整合至多家頂級旗艦機型的 RF 前端模組中。隨著生成式 AI 應用大量導入行動裝置,頻寬需求與訊號穩定度的要求提升,射頻元件的複雜度隨之增加,直接帶動穩懋的產品單價(ASP)。此因果鏈條不僅止於消費電子,更擴及至車用雷達與衛星通訊,兩者合計預計佔比將在 2026 年第四季提升至總營收的 18% 以上,成為支撐股價突破過去六個月整理區間的強力動能。

此外,國際大廠針對 6G 測試平台的建置需求,亦在近期轉單至亞洲代工體系,穩懋作為全球最大砷化鎵代工廠,自然成為首要受益者。穩懋在先進製程(如 0.15μm pHEMT)上的佈局,使其在應對高頻傳輸訊號的衰減問題上,展現出遠優於同業的良率控制能力,這不僅是技術力的展現,更是未來兩年營收成長的關鍵護城河。回顧 2026 年第一季,穩懋在通訊基礎建設的營收比重已較去年同期成長 12%,這與全球電信設備商對射頻功率元件的高規格需求直接掛鉤,穩懋在製程上的垂直整合能力,使其能有效抵禦原物料成本波動的風險,維持毛利率在 35% 以上的高水準表現。

產業供應鏈深度觀點

從產業鏈的視角來看,穩懋今日的強勢並非偶然。全球手機市場自 2026 年第一季起進入季節性轉換期,但市場對於「AI-Enabled Smartphone」的換機需求預期已將 PA 的技術規格推向極致。以 5G Advanced 為標準的射頻模組,對功率密度要求嚴格,這正是穩懋累積超過 20 年的砷化鎵核心優勢所在。根據公司於 MOPS 公開資訊觀測站揭露的營運數據,其在 0.15 微米以下製程的研發費用率連續兩季維持在 8.5% 以上,此舉確保了公司在面對新一代通訊晶片設計變更時的快速反應能力。

本日量價分析

從技術層面剖析,穩懋今日的漲勢確立了其在類股中的領先地位。加權指數今日溫和震盪,類股表現分歧,但穩懋展現出強烈的獨立走勢。今日成交均價(VWAP)落在 528.5 元,而收盤價高於 VWAP,此種「尾盤堅挺」的現象,明確暗示了當日買盤持續加價追進,且籌碼鎖定度相當高。對比同類股如宏捷科(8086)或全新(2455),穩懋今日的價量配合度優於同業,顯示法人資金優先選擇其作為佈局射頻元件龍頭的標的。宏捷科今日漲幅僅 4.2%,而全新則在 3.5% 左右徘徊,穩懋展現的溢價空間反映了市場對其龍頭地位的溢價折算。

籌碼面分析,穩懋在過去三個交易日內,外資累積買超張數達 4,500 張,投信亦在今日由賣轉買,呈現罕見的「法人同步作多」訊號。根據 TWSE 盤後籌碼數據(來源:TWSE 2026年4月17日),今日主力券商分點買單分佈密集,顯現不僅僅是短線避險資金,更有中長線基金開始建倉。這類籌碼結構的轉變,意味著短期的震盪將被更強的承接買盤所吸收,是典型的「量增價揚、籌碼沉澱」格局。值得注意的是,成交量相較於前五日平均呈現穩健增長,而非恐慌性的爆量漲停,這對後續股價的續航力更具正向意義。此外,融資餘額今日僅微幅增加 1.2%,說明今日買盤多數為現股買入,主力籌碼結構扎實,並未出現過度投機的槓桿風險。

技術面支撐壓力的轉換

若從技術分析維度觀測,穩懋今日成功突破了 520 元的頸線壓力,成交量放大至 2.49 萬張,這是一個顯著的多頭訊號。根據過去 12 個月的數據,每當週成交量超過 10 萬張且股價站穩 500 元關卡時,後續一個季度該股的回報率往往顯著優於大盤平均。今日收盤價 539 元,已遠離季線(約 485 元),正乖離雖有擴大之虞,但考慮到基本面獲利預估的大幅上修,目前的技術性指標屬於「健康修正範疇」。分析師建議,短期內若未見爆量長黑,投資人不必急於獲利了結。

背景與催化劑深入解讀

深入探討穩懋的基本面,根據《工商時報》2026年4月15日刊出的專訪報導,產業分析師認為,隨著全球 5G Advanced 基礎建設加速,射頻功率放大器(PA)的單機價值已較 2025 年同期成長約 15.2%(來源:工商時報)。隨後的《經濟日報》於 2026年4月16日進一步分析,指出穩懋在 Wi-Fi 7 市場的產能利用率已從第一季的 65% 回升至第二季預估的 78%,顯示庫存去化已近尾聲。

透過 MOPS 公開資訊觀測站檢視穩懋 2026 年第一季財務報告,公司營業收入達到 52.8 億元,年增 18.5%,特別是營業利益率較上一季明顯改善,這歸功於產品組合(Product Mix)的持續優化,特別是高毛利的資料中心通訊元件佔比拉高,有效稀釋了過往消費電子旺季不旺的疑慮。根據《MoneyDJ》理財網 2026年4月17日的即時監測,市場對於穩懋 2026 全年 EPS 預估值已上修至 18.5 元,較去年成長約 22%,此項基本面數據的大幅調整,正是支撐今日股價大幅走強的底層邏輯。

從產業脈絡來看,穩懋已非單純的智慧手機 PA 代工廠,其策略轉型至 AI 邊緣設備、車聯網以及低軌衛星(LEO)的步伐已見成效。在邊緣運算裝置中,射頻元件是確保資訊傳輸低延遲的核心。隨著邊緣 AI 終端產品在下半年進入銷售旺季,穩懋作為供應鏈關鍵節點,其獲利成長動能已不僅止於手機週期的循環性波動。分析師王志明特別提到,美元匯率的波動對穩懋營收有正向外匯收益,預計第二季匯兌收益將貢獻 EPS 約 0.4 元,此一變數亦是市場法人近期加碼的隱形因子。

歷史類似走勢比較

回溯過去五年,穩懋曾於 2023 年 8 月與 2025 年 4 月出現過類似的急漲行情。當時,同樣伴隨著 Wi-Fi 標準升級與衛星通訊需求爆發,單日漲幅逾 9% 後,數據顯示,隨後的一週內股價雖有小幅修正,但一個月後平均漲幅達 14.8%。這顯示穩懋的急漲通常帶有「產業轉折確認」的特性,而非單純的技術性反彈。

與同類股比較,當穩懋啟動漲勢時,通常意味著砷化鎵族群的平均修正期結束。例如在 2025 年的週期中,穩懋上漲後,宏捷科(8086)與全新(2455)隨後也出現了約 8% 至 10% 的跟漲行情,但穩懋因其產能規模優勢與高階技術門檻,其波動率與法人參與度始終位居族群之冠。歷史數據顯示,當成交量突破 2 萬張時,穩懋在後續 20 個交易日維持紅盤的機率高達 65%。這說明今日的漲勢,極可能是新一波多頭循環的開端,而非歷史上的曇花一現。投資人應關注未來兩週是否量縮回測,若回測支撐有效,則為中長期佈局的黃金買點。

個人投資人觀點與策略

對於個人投資者,穩懋目前 22 倍的本益比(PER)確實處於相對高位,然而考量其未來成長預測,PBR(股價淨值比)約在 3.8 倍左右,相較於台股半導體權值股,仍具備一定的投資性價比。對於長期持有的投資人,建議觀察其 ROE(股東權益報酬率)是否能穩定站穩 18% 門檻,這是判斷穩懋是否具備長期競爭力的金標準。根據財務模型測算,穩懋若能保持 15% 以上的營收年複合成長率,其合理的本益比區間應落在 20 至 25 倍之間。

關於殖利率政策,穩懋歷年發放率約為 40% 至 50%,雖然不是高股息殖利率標的(約 2.5%),但公司將保留盈餘大量投入 0.15μm 的砷化鎵及氮化鎵(GaN)研發,這正是成長型企業的關鍵。對於退休帳戶配置,建議投資人將穩懋納入「成長型衛星部位」,比例不宜超過總持股的 10%,以平衡高股息資產與成長型資產的風險。對於偏好穩健收益的投資人,則建議搭配高殖利率的電子代工股,形成「穩健+爆發」的啞鈴式投資策略,此策略在台股震盪環境下,長期績效往往優於單押成長股。

外資與機構動向

外資券商如摩根大通、高盛與瑞銀在 2026 年第一季的報告中,均給予穩懋「買入」評等,目標價區間調整至 580 至 620 元。外資觀點一致認為,穩懋在 AI 邊緣計算設備中的市佔率將從現有的 42% 提升至 48%,這項預估成為支撐法人進場的主因。今日主力籌碼數據顯示,大型內資投信與外資券商分點呈現「買大賣小」,這種籌碼結構極有利於後市的持續盤整向上。

值得注意的是,外資法人在 2026 年 4 月上旬的買超動機,主要來自於對 2026 下半年衛星通訊相關營收的樂觀展望,瑞銀分析師在報告中指出,穩懋的低軌衛星功率放大器訂單有望在第三季進入量產,屆時毛利率將有望挑戰 40% 的歷史新高。此外,隨著美系外資加碼,市場對於穩懋在外資持股比重回升至 35% 以上的預期日益增強。這種外資驅動的行情,通常具有較強的趨勢性,投資人可參考外資的進出節奏,作為短期賣壓的參考指標。

未來重點關注事項·風險

下一階段的關鍵觀察點在於 2026 年 5 月底的財報說明會。投資人需特別留意:

- 庫存周轉天數是否持續下降:若能降至 90 天以內,代表出貨動能強勁。

- Wi-Fi 7 在旗艦機型的導入比例:這是推升 ASP 的關鍵指標。

- 氮化鎵(GaN)新產線的良率提升進度:這是與競爭對手拉開差距的核心技術力。

技術上,若股價跌破 500 元整數支撐關卡,則應考慮減碼應對,畢竟 500 元是整數關卡的重要心理支撐點。若能站穩 550 元,則上方空間將被打開,有望挑戰 600 元歷史高點。此外,需留意美國聯準會(FED)在 6 月份的利率決策會議,若市場釋出升息訊號,恐對半導體科技股造成估值壓縮壓力,屆時應優先考量調節過熱標的,降低資金曝險。

專家與市場評論彙總

市場分析師一致看好穩懋在 AI 下半場的表現。王志明表示:「穩懋是通訊訊號的守門員,隨著訊號品質要求的提升,其護城河會越來越深。」此外,多家券商研究指出,砷化鎵產業已由供過於求轉向結構性缺貨,這對穩懋營收有直接拉抬作用(來源:MoneyDJ 財經知識庫)。《路透社》在 2026 年 4 月 16 日的一篇關於全球半導體供應鏈重組的報導中,也特別點名穩懋在亞洲射頻技術生態系中的關鍵地位,認為其技術成熟度已可與歐美大廠並駕齊驅。

同業比較方面,全新(2455)在磊晶技術上的佈局雖然穩健,但在終端射頻模組的整合服務上,穩懋的優勢依然明顯。王志明認為,這也是為何穩懋今日股價爆發力較強的原因。投資人應關注兩者在營收結構上的差異,穩懋更傾向於系統級封裝的價值鏈上游,獲利抗震能力相對較強。

結論與行動方案

綜上所述,穩懋今日的急漲是多項基本面利多匯集的結果。短線投資人應避免於開盤後立刻追高,建議採取「拉回 520 元附近買進」的策略,以控制風險。中線投資人可將 500 元視為防守底線,只要季線趨勢未破,可持續抱牢。長期投資人則應忽略短期波動,專注於其在 6G 與衛星通訊的長期成長潛力,持續進行定期定額累積部位。

投資股票需衡量自身風險承受能力,本報告僅供參考,不構成購買建議。投資人應配合個人財務狀況,設定好停損停利點,切勿過度放大槓桿。

參考連結:TWSE 穩懋個股頁面 | 穩懋公司官網 | 工商時報財經報導

最後更新: 2026年4月17日

")